毎月の給与明細を見てみると、総支給額から厚生年金や雇用保険、健康保険などが差し引かれて手取り額が決まっていることがわかります。中でも、自営業者などが加入する国民年金は未納の人もいるという話をニュースで聞き、厚生年金保険は強制的に払わなければならないし、金額も高いし、不公平だと思っている人もいるのではないでしょうか。そこで今回は厚生年金保険が国民年金と比べてどれだけお得かをご紹介します。

>>コロナ禍で変化はあった?「お金」「資産運用」に関する読者アンケート実施中(所要時間1~2分程度)

厚生年金加入者がもらえる年金とは?

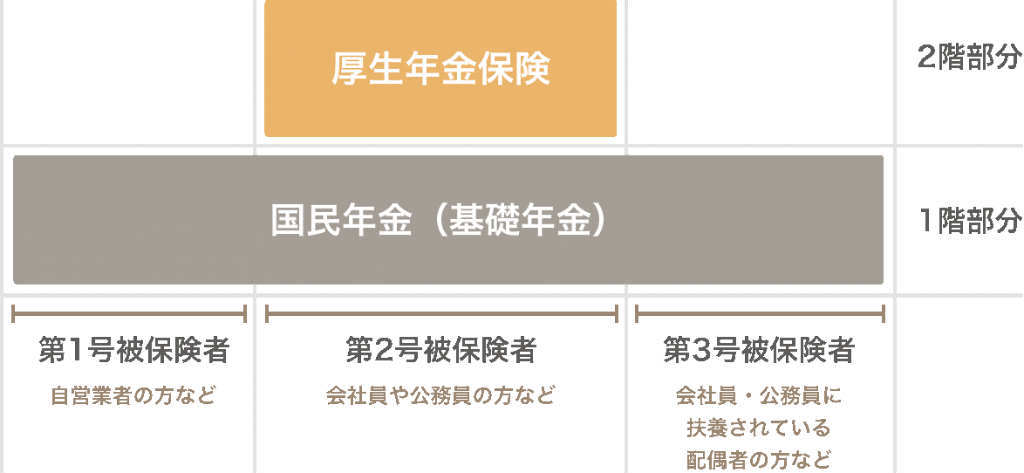

公的年金の構造について

日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金」と、会社員や公務員が加入する「厚生年金保険」の2階建てになっています。

国民年金は原則として20歳以上60歳までのすべての人に加入義務があるため「基礎年金」とも言われ、被保険者はその職業によって1号から3号の3つに区分されます。

表.国民年金の区分

| 国民年金の区分 | 対象者 |

|---|---|

| 第1号被保険者 | 自営業、学生、フリーター、無職の人など |

| 第2号被保険者 | 会社員や公務員など |

| 第3号被保険者 | 第2号被保険者に扶養されている配偶者の人など |

会社員や公務員は、国民年金の上乗せとして厚生年金保険に加入しています。

厚生年金と国民年金の計算方法の違い

国民年金の計算方法について

国民年金から支給される老齢基礎年金は、20歳から60歳になるまでの40年間すべての月の保険料を納めた人であれば、満額の78万1,700円(2020年度)が支給されます。

保険料を免除された期間の年金額は、免除額によって反映される額が異なり、全額免除された期間の年金額は2分の1、4分の1納付した期間は8分の5、半額納付した期間は4分の3、4分の3納付した期間は8分の7です。なお、保険料の未納期間は年金額の計算対象期間に入りません。まとめると、老齢基礎年金の額は以下の式で計算できます。

78万1,700円×(保険料納付済月数+全額免除月数×1/2+4分の1納付月数×5/8

+半額納付月数×3/4+4分の3納付月数×7/8)/480ヵ月

厚生年金の計算方法について

老齢基礎年金は保険料を納めた期間で受給額が決まりますが、厚生年金保険から支給される老齢厚生年金の額は少し複雑です。厚生年金は加入期間に加えて、加入期間中の平均給料によって受給額が決まるからです。具体的には、以下の式で計算されます。

平均標準報酬月額×0.0075×2003年3月までの被保険者期間の月数

+平均標準報酬額×0.005769×2003年4月以降の被保険者期間の月数

2003年4月を境に計算方法が変わっていることがわかります。平均標準報酬月額とは簡単に言うと月給(ボーナスは含まない)の平均で、平均標準報酬額は「月給+賞与」の平均になります。

標準報酬月額・標準賞与額の決まり方とは?

老齢厚生年金の受給額は月給と賞与の平均で決まると書きましたが、厳密にいうと月給と標準報酬月額は異なります。月給や賞与は人それぞれ1円単位で違うため、それらをすべて計算すると大変手間がかかります。

そこで、厚生年金保険では被保険者が受け取る給与を一定の幅で区分した報酬月額に当てはめて、そこから標準報酬月額を決定し、保険料や年金額の計算に使います。現在の標準報酬月額は、1等級(8万8,000円)から31等級(62万円)までの31等級に分かれています。

月給が20万5,000円の人であれば、報酬月額は14等級の19万5,000円から21万円の区分になり、この区分の標準報酬月額は20万円になります。月給が19万5,000円の人も21万円の人も、標準報酬月額は同じ20万円です。

2003年4月から使用されている平均標準報酬額は、「平均標準報酬月額+平均標準賞与額」を表しています。つまり、ボーナスも年金額に反映されるようになったのです。標準賞与額は標準報酬月額と比べると簡単で、税引き後の賞与額から1,000円未満の端数を切り捨てた金額です。ただし、150万円を超える場合は一律で150万円になります。

これだけ違う!老齢厚生年金と老齢基礎年金の平均受給額(追記:500文字)

年代別、平均受給額の比較

国民年金(基礎年金)と厚生年金の受給額の平均は、年代によってどのように変わるのでしょうか。厚生労働省が2019年に発表した「平成30年度厚生年金保険・国民年金事業の概況」によると、年代別のそれぞれの年金受給額の平均月額は、以下の表のとおりです。

年代別公的年金の受給額の平均

| 年齢 | 国民年金受給額(月額) | 厚生年金受給額(月額) |

|---|---|---|

| 60~64歳 | 4万1,790円 | 7万9,135円 |

| 65~69歳 | 5万6,831円 | 14万4,521円 |

| 70~74歳 | 5万6,429円 | 14万5,813円 |

| 75~79歳 | 5万5,972円 | 15万3,816円 |

| 80~84歳 | 5万6,336円 | 16万1,663円 |

| 85~89歳 | 5万4,708円 | 16万4,831円 |

| 90歳以上 | 4万7,803円 | 16万367円 |

60歳から64歳までの受給額は、国民年金と厚生年金ともに比較的少なくなっています。国民年金に関しては65歳までに受給するのは「繰り上げ受給」制度を利用している人で、そもそも年金額は割安になりますし、厚生年金に関しては65歳までに受け取れる年金は一部分のみ(報酬比例部分)となっているからです。

全体を見てみると、国民年金が各世代とも5万5,000円前後で推移しているのに対し、厚生年金は年齢が下がるにしたがって金額が減ることがわかります。

今後も受給額は減っていくことが予想されます。これは、日本の年金制度が今の現役世代が納めた保険料を今の年金受給世代の年金として支払う「賦課(ふか)方式」であることが大きな要因です。今の現役世代が、みんなで高齢者に仕送りをしているイメージです。今後ますます少子高齢化が進むと仕送り額が少なくなるのは、自然な流れと言えるでしょう。

国民年金加入者がみんな同じ保険料を払うのに対し、厚生年金保険では、収入によって保険料が変わります。

具体的に、2020年度の国民年金の保険料は1万6,540円ですが、厚生年金保険は収入によって1万6,104~11万3,460円まで幅があります。

しかし、厚生年金保険では保険料を会社が半分負担するので、会社員の負担は上記の額の半分の8,052円~5万6,730円になります。一例を挙げると、月給(標準報酬月額)が20万円の人で保険料は1万8,300円です。ただし、ボーナスからも額に応じて保険料を払う必要があります。

年代別、ケース別に見た厚生年金保険の受給額はいくら?

一方、受給額ですが、国民年金から支払われる老齢基礎年金の額は、2018年度では月額6万4,941円でした。

厚生年金保険から支払われる老齢厚生年金の受給額は、上で述べた通り、納めてきた保険料によって大きく変わるのですが、平均的な年収の会社員の場合、月額15万6,336円と発表されています。

厚生年金受給額の目安を年収別に紹介

厚生年金の額は収入によって変わると書きましたが、実際にどのぐらい変わるのでしょうか。ここでは、大学卒業後すぐに就職した現在40歳の人が、60歳の定年まで38年間勤務した場合、年収によってどのぐらい将来の年金額が変わるのかをご紹介します。国民年金には20歳から加入し、保険料を欠かさず納めているものとします。

表.厚生年金に38年間加入した場合

| 40歳時の年収 | 国民年金(月額) | 厚生年金(月額) | 合計額 |

|---|---|---|---|

| 300万円 | 6万4,000円 | 4万9,000円 | 11万3,000円 |

| 400万円 | 6万6,000円 | 13万円 | |

| 500万円 | 8万3,000円 | 14万7,000円 | |

| 600万円 | 9万9,000円 | 16万3,000円 | |

| 700万円 | 11万6,000円 | 18万円 | |

| 800万円 | 12万4,000円 | 18万8,000円 |

年収が上がるほど、もらえる厚生年金の額が多くなっていることがわかります。この表を見ると、「年収2,000万円の人はとんでもない額の年金をもらえるのでは?」と思うかもしれませんが、どんなに年収が上がっても、もらえる年金額は年収800万円の人とほとんど同じです。

前述のとおり厚生年金の受給額は標準報酬月額によって決まりますが、どんなに収入が上がっても標準報酬月額は31等級の62万円で変わらないからです。

ケース別、世帯の想定受給額

個人の年金受給額も大切ですが、老後の生活費は家族単位でかかるので、世帯の年金額がわかれば資金計画に生かせるでしょう。ここからは、現在の年齢が40歳の独身者と夫婦の将来の年金額を見てみましょう。

・独身者の場合

世帯主:年収400万円

| 受給者 | 年金の種類 | 受給額 |

|---|---|---|

| 世帯主 | 国民年金 | 6万4,000円 |

| 厚生年金 | 6万6,000円 | |

| 世帯合計 | 13万円 | |

・共働き夫婦の場合

夫:平均年収500万円、妻:平均年収300万円

| 受給者 | 年金の種類 | 受給額 |

|---|---|---|

| 世帯主 | 国民年金 | 6万4,000円 |

| 厚生年金 | 8万3,000円 | |

| 配偶者 | 国民年金 | 6万4,000円 |

| 厚生年金 | 4万9,000円 | |

| 世帯合計 | 26万円 | |

・専業主婦世帯の場合

夫:平均年収600万円、妻:平均年収0円

| 受給者 | 年金の種類 | 受給額 |

|---|---|---|

| 世帯主 | 国民年金 | 6万4,000円 |

| 厚生年金 | 9万9,000円 | |

| 配偶者 | 国民年金 | 6万4,000円 |

| 世帯合計 | 22万7,000円 | |

厚生年金保険料が高い理由

・障害が残ったときは障害年金が支給される

国民年金や厚生年金保険というと、どうしても将来の年金額にばかり目が行ってしまいますが、実はこれらの公的年金では老後の年金のほか、障害が残った時の障害年金、また万が一のことがあった場合の遺族年金も支給されます。

国民年金から支給される障害基礎年金は、2018年度では障害等級1級で年額97万4,125円、2級では77万9,300円となっていて、この額プラス、子供がいる場合は子供の数×22万4,300円(ただし3人目からは7万4,800円)加算されます。

障害厚生年金の支給額も老齢厚生年金と同じく、これまで納めてきた保険料によって変わります。2016年度の実績でいうと、障害基礎年金の受給額の平均が7万2,453円なのに対し、障害厚生年金の受給額の平均は10万2,398円と約3万円近く多くなっていました。

さらに、障害基礎年金は障害等級1級か2級と判定されないと支給されませんが、障害厚生年金は3級まで支給され、加えて障害年金の支給に該当しない程度の障害であっても、障害手当金という一時金が支給される場合があります。

・万が一の時の遺族年金は父母や祖父母も対象に

次に、被保険者に万が一のことがあった時の遺族年金です。国民年金から支給されるのが遺族基礎年金、厚生年金保険から支給されるのが遺族厚生年金と呼ばれます。

これらの遺族年金では受給額も当然違うのですが、もっとも大きい違いは受給できる遺族の範囲です。

遺族基礎年金を受給できる遺族の範囲は、『死亡した人に生計を維持されていた子または子のある配偶者』となっています。つまり、子供がいないと支払われることはありません。

一方、遺族厚生年金を受給できる遺族は、『死亡した人に生計を維持されていた①妻・夫・子、②父母、③孫、④祖父母』となっています。

夫・父母・祖父母の年齢が55歳以上であったりと、年齢の条件はあるのですが、遺族年金は子供がいないと支給されないと思っている人もいるので、父母にも支給されることがあると知って意外に思う人も多いのではないでしょうか。

厚生年金保険料に関するよくある質問Q&A

Q. 厚生年金保険料は、毎年度上がるのですか?

A. 毎年度上がるものではありません。

厚生年金の毎月の保険料額は、「標準報酬月額×保険料率」で決まります。保険料率は2004年から段階的に引き上げられていましたが、2017年9月を最後に引き上げが終了し、現在は18.3%で固定されています。一方、標準報酬月額は現在1等級(8万8,000円)から31等級(62万円)までの31等級に分かれ、月収が増えるにつれて等級も上がります。つまり、厚生年金保険料は毎年上がるものではなく、条件が同じであれば保険料は変わりませんし、年収が上がればそれだけ高くなります。

Q.厚生年金の保険料の計算に交通費や残業代は含まれますか?

A.含まれます。

厚生年金保険で標準報酬月額の対象になる報酬は、(1)被保険者が自己の労働の対償として受けるものであること。(2)事業所から経常的かつ実質的に受けるもので、被保険者の通常の生計に充てられるもの。このいずれかを満たすものとされています。

この中には、基本給のほか、通勤手当てや残業手当も含まれます。そのほか、家族手当や住居手当、別居手当、休職手当、継続支給する見舞金なども報酬に含まれます。

Q.産前産後や育児中の厚生年金保険料はどうなりますか?

A.事業主が申し出ることで、保険料は免除されます。

厚生年金の保険料は、産前産後休業期間(産前42日、産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間)については「産前産後休業保険料免除制度」が、子どもが満3歳になるまでの育児休業等期間中については「育児休業保険料免除制度」が設けられています。事業主が日本年金機構に申し出ることで、被保険者と事業主のどちらも保険料が免除されます。

なお、保険料は免除されても被保険者資格はそのままで、将来の年金額は保険料を納めた期間として計算されます。

Q.会社を辞めると厚生年金はどうなりますか?

A.会社を辞めた後で別の会社に転職すれば、転職先で厚生年金に加入します。保険料は新しい会社の収入によって決まります。

退職した後、転職せずに無職の期間がある場合や、起業して自営業者となる場合は、国民年金の第1号被保険者として加入手続きをすることになります。具体的な加入時期は、月末で判断されます。たとえば5月10日に退職して5月20日に新しい会社に転職した場合が、空白期間がなく厚生年金に加入することになりますが、再就職が月をまたいで6月5日などになると、国民年金への加入手続きをしていなければ年金の未納期間が生じます。

Q. 転職して厚生年金を払うことになりました。保険料はどう計算する?

A. 厚生年金の保険料は「標準報酬月額×保険料率」で決まります。保険料率は2020年6月現在18.3%で、どの会社でも変わりません。標準報酬月額は会社から支給される給与などによって、8万8,000円(1等級)から62万円(31等級)までの金額が割り当てられます。

Q. 厚生年金の受給額をもっと増やすには?

A.将来の厚生年金の受給額を増やすには、(1)収入を上げる、(2)できるだけ長く働く、という方法があります。

厚生年金の受給額は、加入期間中の平均標準報酬月額と加入期間で決まります。年収が上がると月々支払う保険料は増えますが、将来もらえる年金額も増えます。また、厚生年金は加入できる年齢が原則70歳までです。つまり、60歳になっても引退せず1年でも長く働くことによって、将来の年金額を増やすことができます。

厚生年金保険は保険料のわりに保障が大きい

厚生年金保険と国民年金を比較してご紹介しましたが、厚生年金保険は保険料の半分を会社が払ってくれますし、障害年金や遺族年金は支給される範囲も広く、国民年金に比べて保険料が掛け捨てになることも少ない制度です。せっかく保険料を払っているのですから、どんな時にどれぐらい保障を受けられるのか、知っておきましょう。

文・松岡紀史

肩書・ライツワードFP事務所代表/ファイナンシャルプランナー

筑波大学経営・政策科学研究科でファイナンスを学ぶ。20代の時1年間滞在したオーストラリアで、収入は少ないながら楽しく暮らす現地の人の生活に感銘を受け、日本にも同様の生活スタイルを広めたいという想いから、 帰国後AFPを取得しライツワードFP事務所を設立。家計改善と生活の質の両立を目指し、無理のない節約やお金のかからない趣味の提案などを行っている。

>>コロナ禍で変化はあった?「お金」「資産運用」に関する読者アンケート実施中(所要時間1~2分程度)

【こちらの記事もおすすめ】

>豊かな老後のためにすべき3つのこと

>アラフォー女性のための幸せ貯金計画

>お金が貯まる5つのコツ

>貯まらない女子「3つの言い訳」対処法

>「お金がない時」5つのNG行動