老後が何となく不安……そう思っている人はいませんか?

不安要素の正体として、「老後に年金はいくら受け取れるのか?」「老後までにいくらお金を準備すればいいのか?」、それらがわからない部分にあるという方が多いのではないでしょうか?

この記事では、年収300万円場合の受け取る年金と準備しておくべき額などを、割り出す計算方法とともににお伝えします。

老後に必要な金額はどれくらい?

2020年の総務省「家計調査報告」によると、 下記のような結果が出ました。

・高齢者単身世帯……約14.5万円

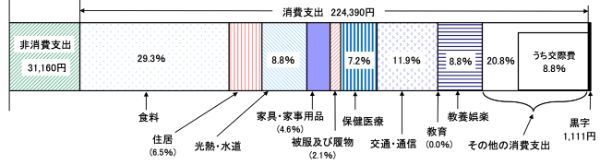

高齢夫婦世帯の支出内訳とは?

高齢夫婦世帯の支出内訳は、額が多い順に下記のような結果となりました。

・食費……約6万6,000円

・交通・通信費……約2万7,000円

・光熱・水道費、教養娯楽費、交際費……それぞれ約2万円

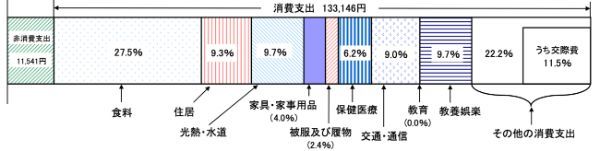

高齢単身世帯の支出内訳とは?

一方、高齢単身世帯の支出内訳は下記のような結果が出ています。

・食費……約3万7,000円

・交際費……約1万5,000円

・光熱・水道費、教養娯楽費……それぞれ1万3,000円

これらのデータを元に、自分の老後の生活費について考えてみましょう。自分なら生活費はどのくらいかかりそうか金額を想像できると、よりリアルな老後のための準備額を計算できます。

もらえる年金を計算してみる

高齢者世帯の支出額を紹介しましたが、これに対して年金はいくら受け取れるでしょうか。まず、受け取れる年金は2種類あります。

それぞれの年金の特徴と、もらえる金額の計算式を紹介します。

老齢基礎年金(国民年金)

20歳になると国民年金に加入しますが、国民年金は、老後に老齢基礎年金という名前の年金になって支給されます。原則、20歳〜60歳まで加入しますから、加入年数は最大40年になります。

老齢厚生年金(厚生年金)

老齢厚生年金は、会社員や公務員など、厚生年金に加入経験がある人が受け取れる年金です。基本的に、老後の年金は、厚生年金保険料を納めた時の年収や納めた期間に比例します。計算式は以下のとおりです。

平均年収300万円でもらえる年金はいくら?

会社員として22~65歳まで平均年収300万円で働いた人の場合、もらえる年金額は下記のようになります(※20歳から国民年金を納めている場合)。

<会社員>

条件:22〜65歳まで平均年収300万円

老齢基礎年金と老齢厚生年金の合計

80万円+70万9,500円=約150万円

このケースでは年間約150万円、1ヵ月あたり12万5,000円がもらえる年金額となります。単身世帯の場合は平均支出額が約14.5万円でしたので、毎月2万円程度不足することになります。

老後の不足額はいくら?

仮に65歳まで働き寿命が95歳とすると、生活に不足する金額は単純計算で下記のようになります。

2万円×12ヵ月×30年(65~95歳)=720万円(不足金額)

また、貯蓄額や退職金も人それぞれですから、今から準備する金額は人によって大きく異なります。自分の場合の金額を計算してみてくださいね。

前田菜緒(子育て世代の家計のパートナー)

さっそく老後対策をはじめよう

老齢基礎年金は、加入期間や保険料納付済み期間によってもらえる金額が変わります。しかし、満額は誰でも同じ約80万円です。

一方、 老齢厚生年金は、年収と加入期間に比例して年金が増えていく仕組みになっています。

したがって、年収が高くなればなるほど、長く働けば働くほど年金が増えていきます。もし今後、年収の上昇を期待できそうにないなら、 厚生年金に加入しながら長く働くことで年金を増やすことができます。

すると、老後の不足額も減らすことができますよね。老後の不足額はすぐに準備できる金額ではありませんから、早めに準備したいところです。その際は、つみたてNISAやiDeCoを利用して効率的に資産形成をしましょう。

iDeCo(個人型確定拠出年金)を始めてみる

iDeCo(個人型確定拠出年金)は「じぶん年金」の決定版であり、老後の資産づくりのための最強の制度です。iDeCoの魅力はたくさんありますが、特に次の3つが大きな魅力です。

- 税金の面でとても優遇されている

- 毎月5千円から始められる

- 投資信託の手数料がとても安い

老後に向けた準備としてiDeCoを始めるのに、おすすめのネット証券をご紹介致します。

2021年5月時点

| 会社名 | |||||

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

年収300万円台の場合の年金受給額について Q&A

【こちらの記事も読まれています】

>つみたてNISAにおすすめの口座ベスト3

>FP直伝!つみたてNISAの選び方3つのポイント

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ

>つみたてNISAで投資初心者におすすめの証券会社はどこ?5社

>NISAとiDeCoはどちらがお得?特徴や違いをFPが解説