10万円を借りる方法には、カードローンやスマホアプリローン、クレジットカードのキャッシング、公的融資などの方法があります。

それぞれに借りるまでの期間や金利、必要な条件などが異なるため、自分の状況に合った方法を選ぶことが重要です。

このうち、もっとも手軽なのは即日融資可能なカードローンで借りる方法です。

大手消費者金融カードローンなら、申し込みから借り入れまでWeb完結できる会社も多くあります。融資まで最短30分程度なので、その日のうちに10万円を手にすることも可能です。

借入方法は、コンビニや提携金融機関のATMをはじめ、振込キャッシングやアプリなど複数あり、都合に合わせて選択できます。

なかには、無利息期間サービスが設けられているところもあります。「30日間無利息」の場合、30日以内に完済することで利息0円で借りられます。

レイク |

アイフル |

ORIX MONEY |

楽天銀行 スーパーローン |

三井住友銀行 カードローン |

みずほ銀行 カードローン |

|

|---|---|---|---|---|---|---|

| 審査時間 | 最短15秒(※3) | 最短18分※2 | 最短60分 | 最短当日 | 最短当日 | 最短当日 |

| 無利息期間 | ・30日間 ・60日間 ・180日間 (それぞれ 利用条件あり) |

最大30日間 | × | 楽天銀行口座と 同時申込で 最大30日間 |

× | × |

| 即日融資の 最終受付時間 |

21時 (日曜日は18時) |

21時 | 記載なし | 記載なし (※1) |

20時 (※1) |

20時 (※1) |

| 金利(年率) | 4.5~18.0% | 3.0~18.0% | 1.5~17.8% | 1.9~14.5% | 1.5~14.5% | 2.0~14.0% |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | - | 公式サイト |

※1:勤務先に電話連絡があるため、業務終了時間を考慮する

※2:お申込み時間や審査状況によりご希望に添えない場合があります。

※3:お申込み完了後、最短15秒で審査結果を表示

≪レイク貸付条件≫

融資限度額:1万円~500万円

貸付条件はこちら

目次

- 10万円を借りる方法は?

- 今すぐ10万円を借りたいならカードローン

- レイクは最短25分で借入可能、無利息期間が最長の180日間

- アイフルは審査最短18分(※1)、30日間の無利息期間あり

- ORIX MONEYは完全カードレス、レンタカーなどの会員特典あり

- 楽天銀行スーパーローンは審査時間最短当日、楽天会員は審査で優遇される

- 三井住友銀行カードローンは審査回答最短即日、返済は毎月2,000円からでOK

- みずほ銀行カードローンはキャッシュカードがあればローンカード発行不要

- いつものアプリで10万円を手軽に借りたいならスマホアプリローン

- LINEポケットマネーはLINEですべて完結、審査時間は最短10分

- メルペイスマートマネーはメルカリで完結、メルカリの売上で返済できる

- dスマホローンはいつものd払いアプリで完結、d払い残高なら1,000円単位で借りられる

- 公的な融資制度で10万円借りる

- 生活の立て直しを目的にするなら生活支援費

- 離職して次の仕事が決まる前なら「臨時特例つなぎ資金貸付制度」

- 職業訓練受講給付金の受給予定があるなら「求職者支援資金融資」

- ローン返済や税金滞納で困っているなら「生活再生ローン」

- 審査なしで10万円を借りる4つの方法

- よくある質問

10万円を借りる方法は?

10万円を借りる方法は、カードローンやスマホアプリローン、クレジットカードのキャッシング、公的融資などさまざまです。

それぞれに借りるまでの期間や金利、必要な条件などが異なるため、自分の状況に合った方法を選ぶことが重要です。

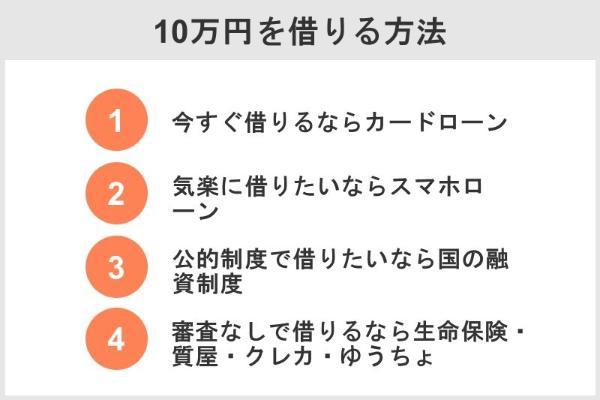

そこで、10万円を借りる方法を「今すぐに借りたい」、「審査なしで借りたい」、「担保を利用して借りたい」という3つの状況別に分けました。

| 今すぐ借りたい | ・消費者金融カードローン ・スマホアプリローン |

|---|---|

| 公的制度で借りたい | ・総合支援資金 ・臨時特例つなぎ資金貸付制度 ・求職者支援資金融資 ・生活再生ローン |

| 審査なしで借りたい | ・生命保険の契約者貸付制度 ・質屋 ・クレジットカードキャッシング ・ゆうちょ自動貸付 |

まずは「10万円をいつまでに、どのような目的で借りたいのか」について明確にしましょう。そのうえで、どの方法が適しているのかを判断してください。

木内菜穂子(ファイナンシャル・プランナー)

金融庁の調査によると、約50%の人が何らかの借入をしているという結果が出ています。

※出典:金融庁「貸金業利用者に関する調査・研究<調査結果>」

また別の調査では、約5人に1人が「消費者金融からの累計借入金額を10万円未満に設定している」ことが分かりました。

※出典:PR TIMES「株式会社タンカ 消費者金融利用者300名に借入金額や利用回数、使い道、返済状況などを調査」

これらの調査結果からも、生活費や急な出費で10万円を借りることは、それほど珍しいことではないと理解できるのではないでしょうか。

今すぐ10万円を借りたいならカードローン

今すぐに10万円を借りたいなら、カードローンが最適です。即日融資に対応しているところであれば最短20~30分で借り入れできるでしょう。

カードローンは、主に消費者金融と銀行が提供していますが、より早く借り入れできる可能性が高いのは消費者金融です。

なぜなら消費者金融のほうが、圧倒的に審査時間が短いからです。

【消費者金融カードローンの審査時間】

・レイク……最短15秒※2

・アイフル……最短18分※1

・ORIX MONEY……最短60分

【銀行カードローンの審査時間】

・楽天銀行スーパーローン……最短当日

・三井住友銀行カードローン……最短当日

・みずほ銀行カードローン……最短当日

※上記は、あくまで目安です。実際の審査時間は、申込者の状況や時間帯などによって異なります。

※1 お申込み時間や審査状況によりご希望に添えない場合があります。

※2 お申込み完了後、最短15秒で審査結果を表示

「どうしても今日中に借りたい」という人は、消費者金融のカードローンを選びましょう。

消費者金融なら受付時間は21時まで対応しているところもあり、「夕方急に10万円が必要になった」という場合でも便利です。申し込みから借り入れまでWebで完結するので、手軽に借りられるというメリットもあります。

一方、銀行カードローンは消費者金融よりも審査に時間がかかる傾向があります。最短当日で借り入れできる可能性もゼロではありませんが、数日~1週間程度要するケースもあります。

ただし銀行カードローンは、消費者金融よりも低金利なのがメリットです。銀行は、消費者金融より上限金利が4%程度低くなっています。

・銀行カードローンの上限金利……14%台

・消費者金融カードローンの上限金利……18%程度

例えば10万円を借りて半年で返す場合の利息は、以下のとおりです。

・年利18%:約5,312円

・年利14.5%:約4,269円

このように、利息の差は1,000円以上もあります。

なおカードローンの初回利用時は、上限金利が適用されるのが一般的です。そのため金利を比較するときは、上限金利に着目してください。

これらのことから銀行カードローンは「少しでも低金利を希望し、かつ多少時間に余裕がある時」の選択肢といえるでしょう。

レイク |

アイフル |

ORIX MONEY |

楽天銀行 スーパーローン 楽天銀行 スーパーローン |

三井住友銀行 カードローン |

みずほ銀行 カードローン |

|

|---|---|---|---|---|---|---|

| 審査時間 | 最短15秒(※3) | 最短18分(※2) | 最短60分 | 最短当日 | 最短当日 | 最短当日 |

| 無利息期間 | ・30日間 ・60日間 ・180日間 (それぞれ 利用条件あり) |

最大30日間 | × | 楽天銀行口座と 同時申込で 最大30日間 |

× | × |

| 即日融資の 最終受付時間 |

21時 (日曜日は18時) |

21時 | 記載なし | 記載なし (※1) |

20時 (※1) |

20時 (※1) |

| 金利(年率) | 4.5~18.0% | 3.0~18.0% | 1.5~17.8% | 1.9~14.5% | 1.5~14.5% | 2.0~14.0% |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | - | 公式サイト |

※1:勤務先に電話連絡があるため、業務終了時間を考慮する

※2:お申込み時間や審査状況によりご希望に添えない場合があります。

※3:お申込み完了後、最短15秒で審査結果を表示

≪レイク貸付条件≫

融資限度額:1万円~500万円

貸付条件はこちら

大手消費者金融の多くに、利息が発生しない「無利息期間」がある点も魅力です。期日以内に完済すれば利息の支払いは必要ありません。

半年以内など、短期間で返せる人は、無利息期間がある大手消費者金融のカードローンを選びましょう。

レイクは最短25分で借入可能、無利息期間が最長の180日間

- 申し込み後、最短15秒で審査結果を表示(※1)

- WEBで最短25分で融資可能(※2)

- 無利息期間が180日間

※1 お申込み完了後、最短15秒で審査結果を表示

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※2 一部金融機関および、メンテナンス時間等を除きます。

- 今すぐに10万円を借りて2ヵ月以内など短期間で完済できる人

- 勤務先への電話連絡や自宅への郵送物の送付を避けたい人

レイクは、申込後最短15秒で審査結果が表示され、WEBなら最短25分で借り入れできます。

電話や自動契約機の場合、受付時間は21時(日曜は19時)まで(※)ですが、Web申し込みなら24時間いつでも、スマホから簡単に申し込み可能です。

※年末年始を除きます。

※一部店舗によって異なります。

自動契約機が近くにある場合も、申し込みまではWebで済ませておくと借り入れまでスムーズになるでしょう。

借り入れが手軽なこともレイクの特徴です。深夜や休日でも手数料無料で現金を振り込んでもらえるので、急な出費にも慌てずに対応できます。

レイクの最大の特徴は、無利息期間の長さです。借り入れた金額のうち、5万円までの金額には、180日間の無利息期間が適用されます。10万円を当日中に、利息負担を抑えて借りたいなら、レイクが候補になります。

| 消費者金融名 | 無利息期間サービス |

|---|---|

| レイク | 30日間・60日間・5万円まで 180日間のいずれか一つ |

| アイフル | 30日間 |

| プロミス | 30日間 |

| SMBCモビット | なし |

レイクの無利息期間には、30日間・60日間・180日間の3種類があります。

<レイクの無利息期間>

● 30日間:電話・自動契約機で申込、または契約金額が200万円超の場合に適用

● 60日間:Web申し込み

● 180日間:申込方法はいずれでも可、借入額のうち5万円分に適用

※初回利用時のみ適用、併用不可、無利息開始日は契約日の翌日

※契約額が200万円超の人は30日間が適用

※参照:【レイク公式】選べる無利息 | カードローン・キャッシングのレイク

レイクは、原則として勤務先や自宅への電話連絡をしていません。電話連絡が必要なときでも、会社名は使わず担当者の個人名で連絡があるため安心です。

Q. 申込みしたときに、自宅や会社に連絡が入るのですか?

A. 原則、ご自宅やお勤め先への確認はお電話ではおこなっておりません。

出典:レイク公式

Web完結で申し込むと、自宅に郵送物が発送されないので、家族にお金を借りたことが知られてしまう心配がありません。

レイクアプリを使えば、ローンカードがなくても借り入れや返済ができます。返済期日を事前に知らせてくれるサービスも便利です。

【レイクの概要】

| 審査時間 | 最短15秒※ |

|---|---|

| 即日融資の 最終受付時間 |

21時(日曜日は18時) |

| 金利(年率) | 4.5~18.0% |

| 無利息期間 | ・30日間(契約額1万~500万円) ・60日間(Web申し込み限定) ・5万円まで180日間 (契約額1万~200万円)※ |

※無利息期間経過後は通常金利適用、無利息適用期間は初回契約翌日から無利息、利用者は「初めての方」

≪レイクの60日・180日共通の注釈≫

※初めてなら初回契約翌日から無利息

※無利息期間経過後は通常金利適用。

※30日間無利息、60日間無利息、180日間無利息の併用不可。

※ご契約額が200万超の方は30日無利息のみになります。

※お申込み完了後、最短15秒で審査結果を表示

≪レイクの30日間無利息の注釈≫

※契約額1万~500万円まで

※Web申込でも契約額200万円を超えた場合30日間無利息

※Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

≪レイクの60日間無利息の注釈≫

※Webで申込いただき、ご契約額が1万~200万円の方。

※Web以外で申込された方は60日間無利息を選べません。

《レイクの借入額5万円まで180日間無利息の注釈》

※Webで申込いただき、ご契約額が1万~200万円の方

≪貸付条件≫

融資限度額:1万~500万円

貸付条件はこちら

アイフルは審査最短18分(※1)、30日間の無利息期間あり

- 審査時間最短18分(※1)

- 30日間の無利息期間あり

- 審査時間が最短18分(※1)なので、特に急ぎで10万円借りたい人

- 最大30日間の利息0円サービスもあるので、利息の支払いを軽減したい人

アイフルは、審査時間が最短18分(※1)です。アイフルのアプリをダウンロードすれば、カードがなくてもセブン銀行ATM・ローソン銀行ATMで借り入れできるので、カードが届くのを待つ必要がありません。

申し込みは、Webで完了できます。また自動契約機でローンカードを発行したい場合も、スマホやPCであらかじめ申し込んでおくといいでしょう。

アイフルにも、初めて利用する人を対象に最大30日間利息0円サービスがあります。無利息期間は契約日の翌日から30日間で、期間内に完済できれば利息はかかりません。

アイフルでは、申込時に勤務先への電話連絡を行っていません。必要な場合でも、申込者の同意を得ずに行われることはないので安心です。

Q. 申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

A. お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

出典:アイフル公式

またスマホアプリであれば24時間365日申し込み可能なうえ、本人確認書類もスマートフォンから提出できます。セブン銀行・ローソン銀行のATMからの借り入れや振込キャッシングなど、カードレス取引に対応しているので便利です。

| 審査時間 | 最短18分※1 |

|---|---|

| 即日融資の 最終受付時間 |

21時 |

| 金利 | 3.0~18.0% |

| 無利息期間 | 最大30日間 |

※1 お申込み時間や審査状況によりご希望に添えない場合があります。

ORIX MONEYは完全カードレス、レンタカーなどの会員特典あり

- 申し込み・借り入れ・返済がスマホ完結で完全カードレス

- 審査時間最短60分

- レンタカーなどの優待特典がある

- 完全カードレスで借り入れや返済などをしたい人

- オリックスグループのレンタカーやカーシェアなどを利用する機会が多い人

ORIX MONEYは、申し込みから借り入れまですべてWebで完結します。申し込みは、スマートフォンやパソコンで、24時間365日手続き可能です。

審査時間は最短60分と公表されており、大手消費者金融と比較して長いイメージがありますが、最短即日融資に対応しています。

ORIX MONEYの審査対応時間は、公式サイトに明記されていないため、即日融資を受けるためのタイムリミットは不明です。審査時間も最短60分かかるため、午前中のうちに申し込みを済ませておくとよいでしょう。

ORIX MONEYは、申込時に以下の2種類からタイプを選べます。

● アプリ型(カードレス)

● カード発行型

アプリ型であれば完全カードレスで、自宅への郵送物もありません。

いずれのタイプでも公式アプリ「ORIX MONEY」を使えば全国のセブン銀行・ローソン銀行ATMからの借り入れが可能です。

ORIX MONEYの金利は、1.5~17.8%です。

大手消費者金融の最大金利は多くが18.0%となっているので、比べるとORIX MONEYは0.2%低いです。

例えば「10万円借りて3年間で返す」ケースでは、大手消費者金融よりも300円以上お得です。

| カードローン名 | 金利(年率) |

|---|---|

| ORIX MONEY | 1.5~17.8% |

| アイフル | 3.0~18.0% |

| レイク | 4.5~18.0% |

| SMBCモビット | 3.0~18.0% |

| 返済期間 | 支払利息 | ||

|---|---|---|---|

| ORIX MONEY | アイフル | 差額 | |

| 12ヵ月 | 約9,896円 | 約1万4円 | -108円 |

| 24ヵ月 | 約1万9,568円 | 約1万9,808円 | -240円 |

| 36ヵ月 | 約2万9,780円 | 約3万140円 | -360円 |

※最大金利18%が適用された場合

ORIX MONEYには、会員限定特典があり、オリックスグループのサービスが優待価格で利用できます。具体的な特典は、以下のとおりです。

・オリックスレンタカー:基本料金の優待

・オリックスカーシェア:ICカード発行手数料無料、月額基本料2ヵ月無料など

・カーリース新規契約:Amazonギフト券プレゼント(2,000円分)

| 審査時間 | 最短60分 |

|---|---|

| 即日融資の 最終受付時間 |

記載なし |

| 金利 | 1.5~17.8% |

| 無利息期間 | × |

楽天銀行スーパーローンは審査時間最短当日、楽天会員は審査で優遇される

- 審査時間が最短当日

- 登録口座が「楽天銀行口座」の場合、24時間365日即時振込

- 楽天会員ランクに応じて審査優遇

- 楽天銀行など、楽天のサービスを利用する機会が多い人

- 楽天ユーザーで、当日中に10万円を借りたい人

楽天銀行スーパーローンの審査時間は、最短当日です。ただし土・日・祝日が間に入る場合や申込状況により、数日かかる場合があります。

申込完了後、パソコン・スマートフォン、電話、提携ATMで借り入れが可能です。登録口座が「楽天銀行口座」の場合は、24時間365日即時振込も選択できます。

消費者金融と比べて金利が低いので、利息を抑えたい人向きです。そのため「お金を用意するまで数日なら待てる」という人は、楽天銀行スーパーローンを検討しましょう。

楽天銀行スーパーローンの上限金利は、消費者金融と比べて3%以上低いのが特徴。楽天銀行スーパーローン(金利:14.5%)とアイフル(金利:18.0%※)で10万円を借りた場合にかかる利息を比較すると、12ヵ月で約1,980円、24ヵ月で約4,032円、36ヵ月で約6,228円も利息に差が出ます。

(※無利息期間を計算に入れていません。)

| カードローン名 | 金利(年率) |

|---|---|

| 楽天銀行スーパーローン | 1.9~14.5% |

| レイク | 4.5~18.0% |

| アイフル | 3.0~18.0% |

| ORIX MONEY | 1.5~17.8% |

| 返済期間 | 支払利息 | ||

|---|---|---|---|

| 楽天銀行スーパーローン | アイフル | 差額 | |

| 12ヵ月 | 8,024円 | 1万4円 | -1,980円 |

| 24ヵ月 | 1万5,776円 | 1万9,808円 | -4,032円 |

| 36ヵ月 | 2万3,912円 | 3万140円 | -6,228円 |

楽天銀行スーパーローンでは、初めての利用者を対象にした無利息特約サービスがあります。利用できるのは、以下の2つの条件を満たした人です。

・楽天銀行スーパーローンと楽天銀行の口座開設と同時に申し込む

・楽天銀行スーパーローンの返済口座を楽天銀行口座に指定する

すでに楽天銀行の口座を開設している人は、サービスの対象外になるので注意してください。

楽天銀行スーパーローンは、楽天会員の会員ステージ(レギュラー、シルバー、ゴールド、プラチナ、ダイヤモンド)に応じた審査優遇措置をとっています。

楽天会員ランクに応じて審査優遇!

※一部例外あり

出典:楽天カード公式

すべての楽天会員が審査で優遇されるわけではありません。しかし、楽天経済圏を利用することが多く、審査が不安な人には、おすすめポイントとなるでしょう。

楽天銀行スーパーローンに借り入れがある状態で、楽天銀行口座を返済口座に設定すると、ハッピープログラムの会員ステージが1段階アップします。たとえば、アドバンスステージの場合、条件を満たすとプレミアムステージにアップするということです。

| 審査時間 | 最短当日 |

|---|---|

| 即日融資の 最終受付時間 |

記載なし |

| 金利 | 1.9~14.5% |

| 無利息期間 | 楽天銀行口座と同時申込で最大30日間(※) |

※楽天銀行スーパーローンと楽天銀行の口座開設同時申込、楽天銀行スーパーローンの返済口座を楽天銀行口座に指定した場合に適用

三井住友銀行カードローンは審査回答最短即日、返済は毎月2,000円からでOK

- 審査回答が最短即日

- 全国の当行・提携コンビニATMで借り入れの手数料が何度でも無料

- 毎月の返済額は2,000円から(残高2,000円以上)

- 三井住友銀行の口座とキャッシュカードを保有している人

- ATM手数料を抑えたい人

三井住友銀行カードローンの審査回答は、消費者金融カードローン並みの速さとなる最短即日です。

そのため「消費者金融のカードローンに抵抗があるけど、すぐに10万円を借りたい」という人に適しています。

ただし土・日・祝日には、3~5日程度かかることもあるため、すぐに借り入れできない可能性がある点に注意しましょう。

三井住友銀行の口座を持っている人には、以下の3つのメリットがあります。

<三井住友銀行口座がある人にとってのメリット>

・24時間いつでもWeb完結申込

・申込時の入力内容が少ない

・キャッシュカードで借入可能

三井住友銀行を日ごろから利用している人にとっては、安心感があり、利便性が高いカードローンです。なお、口座を持っていない人でも、すぐに申し込みできます。

三井住友銀行カードローンは、全国の自行・提携コンビニATMで何度でも無料で借り入れが可能です。一部の提携金融機関を除き、時間外利用手数料も無料となる点は魅力といえます。

| 金融機関名 | 手数料 | 時間外手数料 | |

|---|---|---|---|

| 三井住友銀行 | 無料 | 無料 | |

| ローソン銀行 | |||

| セブン銀行 | |||

| E-net | |||

| ゆうちょ銀行 | |||

| 三菱UFJ銀行 (※1) |

店舗外ATM | ||

| 支店内ATM | 有料 | 有料 | |

| 提携金融機関 | |||

※1:店舗外ATMと支店内ATMでは手数料の取扱いが異なるので注意

カードローン申込時に、「カードレス」「三井住友銀行のキャッシュカード」「カード発行」のいずれかを選択できます。

| カードレス | キャッシュカード | カード発行 | |

|---|---|---|---|

| 借り入れまでの日数 | 最短即日 | 最短即日 | 最短即日(※1) |

| ATMでの借り入れ | × | 〇 | 〇 |

| ローンカードの送付 | × | × | 〇 |

| SMBCダイレクト (※2)で借り入れ |

〇 | 〇 | 〇 |

※1:ローン契約機での受け取った場合

※2:SMBCダイレクトとは振込や残高照会などをアプリやWebで利用できるサービス

三井住友銀行カードローンの毎月の返済額は、2,000円(※約定返済の場合)からとなっています。消費者金融カードローンと比較して、少額からの返済が可能です。

| カードローン名 | 毎月の最低返済額 |

|---|---|

| 三井住友銀行カードローン | 2,000円 |

| レイク | 4,000円 |

| アイフル | 4,000円(約定日制)、5,000円(サイクル制) |

| ORIX MONEY | 4,000円 |

ただし毎月の返済額が少額なほど元金に充当される金額が少なくなるため返済期間が長期化します。結果として支払利息の総額が高額になるため注意してください。

| 審査時間 | 最短当日 |

|---|---|

| 即日融資の 最終受付時間 |

20時 |

| 金利 | 1.5~14.5% |

| 無利息期間 | × |

みずほ銀行カードローンはキャッシュカードがあればローンカード発行不要

- 審査時間最短当日

- 上限金利14%

- みずほ銀行のキャッシュカードで借り入れ可能

- みずほ銀行の口座がある人

- 銀行カードローンのなかでも特に低金利なので利息の支払い負担を抑えたい人

みずほ銀行カードローンは、Webで申し込むと審査時間が最短即日でわかります。店舗や電話で申し込むと審査結果がわかるのは、最短翌営業日です。そのため、すぐに10万円を借りたいときはWebからの申し込みしたほうがよいでしょう。

みずほ銀行カードローンの適用金利は、2.0~14.0%で、最大金利が銀行カードローンのなかでも特に低金利です。

| カードローン名 | 金利 |

|---|---|

| みずほ銀行カードローン | 2.0~14.0% |

| 三井住友銀行カードローン | 1.5~14.5% |

| 楽天銀行スーパーローン | 1.9~14.5% |

| バンクイック(三菱UFJ銀行) | 1.8~14.6% |

最大金利は、他金融機関よりも0.05%ほど低金利で、住宅ローンを契約中の人はさらに金利が安くなり、1.5~13.5%で借り入れが可能です。

みずほ銀行カードローンでは、保有しているキャッシュカードで借り入れできます(キャッシュカード兼用型)が、ローン専用型のカードの発行もできます。2つのタイプの違いは、以下のとおりです。

| 借入方法 | キャッシュカード兼用型 | ローン専用型 |

|---|---|---|

| インターネット | 〇 | × |

| 電話 | 〇 | 〇 |

| 店舗 | 〇 | 〇 |

キャッシュカード兼用型は、インターネット・電話・店舗いずれの借入方法にも対応しています。一方、ローン専用型はインターネットからの借り入れには対応していません。利用してみて不便に感じる場合は、途中で切り替えることも可能です。

なお、みずほマイレージクラブに入会している人は、ATM利用手数料が所定の回数無料になるサービスを受けられます。

みずほ銀行カードローンの借入方法は、「ATM」「みずほダイレクト」の2つです。

みずほ銀行ATMのほか、E-netやセブン銀行、ローソン銀行、提携金融機関ATMでも借り入れできます。また以下の条件を満たしている場合、ATM手数料(時間外手数料を含む)が無料になるサービスもあります。

| ATM手数料無料になる条件 | 以下の条件をいずれも満たす ・みずほマイレージクラブに入会している ・月末時点でカードローンの借入残高がある、等 |

|---|---|

| 無料サービスの内容 | ・みずほ銀行ATM:無料 ・イーネットATM:月3回まで無料 |

| 審査時間 | 最短当日 |

|---|---|

| 即日融資の 最終受付時間 |

20時 |

| 金利 | 2.0~14.0% |

| 無利息期間 | × |

いつものアプリで10万円を手軽に借りたいならスマホアプリローン

LINEやメルカリなど、普段から利用しているスマホアプリでも、お金を借りることができます。

スマホアプリローンには、即日融資に対応しているものもあるため、その日のうちに10万円を借りることも可能です。カードレスなので、ローンカードが手元に届くまで待つ必要もありません。

おなじみのアプリなので、安心感がありますし、お金を借りていることが家族や友達に知られにくい点もメリットです。

| LINEポケットマネー | メルペイスマートマネー | dスマホローン | |

| 審査時間 | 最短10分 | 最短当日~2日 | 最短即日 |

| 即日融資の 最終受付時間 |

記載なし | - | 17時まで |

| 金利 | 3.0~18.0% | 3.0〜15.0% | 3.9~17.9% (優遇後:0.9~17.9%) |

| 無利息期間 | 最大30日間 (LINE Pay残高で キャッシュバック) |

最大1ヵ月分 (ポイント還元) (キャンペーン中は 最大3ヵ月分※1) |

最大100日間 (※2) |

※1 キャンペーン期間:2024年2月2日(金)10:00:00~2024年3月29日(金)20:00。2024年5月2日(木)~2024年5月31日(金)も開催予定

※2 会員ランクに応じた借入上限額あり

LINEポケットマネーはLINEですべて完結、審査時間は最短10分

- 申込みから借り入れまでいつものLINEで完結

- 審査時間最短10分

- LINE Payなら1円からいつでも返済できる

- いつも使っているLINEで、すぐに10万円を借りたい人

- 日常的な決済をLINE Payで行っている人

LINEポケットマネーは、申し込みから審査、借り入れ、返済まで、すべてがいつも利用しているLINEで完結します。

ほかのスマホアプリローンより審査が早いのが特徴。最短10分で完了するため、今日中に、スマホで10万円借りたいに人にぴったりです。

| スマホアプリローン | 審査時間 |

|---|---|

| LINEポケットマネー | 最短10分 |

| メルペイスマートマネー | 最短当日~2日 |

| dスマホローン | 最短即日 |

毎月の返済以外にも、返済用口座からであれば100円~、LINE Payなら1円~いつでも返済できるので、好きなタイミングで返済したい人にも適しています。

LINEポケットマネーには「マイペースプラン」「スタンダードプラン」「プレミアムプラン」の3つのプランがあり、それぞれに利用限度額が異なります。プランは、申込時に選択できます。

10万円借りる場合は、スタンダードプランを選びましょう。

| 利用限度額 | 金利 | |

|---|---|---|

| マイペースプラン | 3万円 | 18% |

| スタンダードプラン | ~50万円 | 3~18% |

| プレミアムプラン | 55万~300万 | 3~18% |

借入方法は、LINE Payへチャージする方法と銀行口座へ入金する方法の2つです。

| LINE Payへチャージ | ・LINE Pay決済のほか現金出金も可 ・24時間365日借入可 |

|---|---|

| 銀行口座へ入金 | 口座入金サービスにより24時間365日即時入金 ※メンテナンスなどの時間帯を除く ※平日6:00~8:29の受付分は当日8:30以降に振込 ※借入金額5万円以上 ※マイペースプランは利用不可* |

借入後すぐにLINE Payで決済したり、現金を引き出したりしたい場合は「LINE Payへチャージ」する方法を選びましょう。

※プランによって入金方法は異なります。

・マイペースプラン:LINE Pay入金

・スタンダードプラン:LINE Pay入金、銀行振込

・プレミアムプラン:LINE Pay、銀行口座

LINEポケットマネーのスタンダードプランを初めて利用する人は、最大30日間の利息が後日キャッシュバックされる「利息キャッシュバック」のサービスを受けられます。

キャッシュバックは、対象期間満了日から3ヵ月後の中旬ごろに、利息相当額がLINE Pay残高で付与される仕組みです。

| 審査時間 | 最短10分 |

|---|---|

| 即日融資の 最終受付時間 |

記載なし |

| 金利 | 3.0~18.0% |

| 無利息期間 | 最大30日間(キャッシュバック) |

メルペイスマートマネーはメルカリで完結、メルカリの売上で返済できる

- メルカリアプリでお金を借りることができる

- メルカリの売上を返済に充てられる

- 上限金利が15%で低金利

- メルカリユーザーでメルカリポイントが貯まっている人

- メルカリでの販売実績がある人

メルペイスマートマネーは、メルカリアプリでお金を借りることができるサービスです。メルカリの取引で得た売上金やポイント(メルカリポイント)を、借入金の返済に充てることができます。メルカリポイントが貯まっている人は、お得にお金を借りることができます。

金利や利用限度額が決められる際に、メルカリでの販売実績なども考慮されるため、メルカリユーザーにおすすめです。

金利・利息はどのように決まるのですか?

金利 (年利) は3.0% 〜15.0%です。

金利 (年利) はお客さまの信用情報やメルカリでの販売実績等を元にご提示しており、お客さまによって異なります。

出典:メルペイスマートマネーのよくある質問 - メルカリ スマホでかんたん フリマアプリ

スマホアプリローンのなかでも、特に低金利な点もメルペイスマートマネーの魅力といえます。

| スマホアプリローン名 | 金利 |

|---|---|

| メルペイスマートマネー | 3.0〜15.0% |

| LINEポケットマネー | 3.0~18.0% |

| dスマホローン | 3.9~17.9% |

他商品より上限金利が約3%低いため、同じ金額を借りた場合でも支払利息に差が出ます。

たとえば、10万円を1年間借りる場合、メルペイスマートは、ほかのスマホアプリローンより2,000円程度お得です。

| スマホアプリローン名(年利) | 支払利息 |

|---|---|

| メルペイスマートマネー(15.0%) | 約8,300円 |

| LINEポケットマネー(18.0%) | 約1万4円 |

| dスマホローン(17.9%) | 約9,956円 |

※上限金利で借りた場合と仮定

初めてメルペイスマートマネーを申し込んだ人を対象に、最大1ヵ月分の初回利息がポイント還元されるサービスがあります。さらに、以下の期間限定ですが、最大3ヵ月分の利息ポイント還元キャンペーンを行っています。

【キャンペーン期間】

2024年2月2日(金)10:00:00~2024年3月29日(金)20:00

(2024年5月2日(木)~2024年5月31日(金)も開催予定)

申し込みを検討している人は、キャンペーン期間内の申し込みがお得です。

| 審査時間 | 通常1~2日 |

|---|---|

| 即日融資の 最終受付時間 |

- |

| 金利 | 3.0〜15.0% |

| 無利息期間 | 最大1ヵ月分(ポイント還元) ※キャンペーン中は最大3ヵ月分 |

dスマホローンはいつものd払いアプリで完結、d払い残高なら1,000円単位で借りられる

- 「d払いアプリ」で借り入れ・返済まで完結

- d払い残高チャージなら、1,000円単位でお金を借りられる

- 即日融資に対応(申し込み17時まで)

- 金利優遇を受けられるので、ドコモサービスの利用が多い人

- 100日間の無利息期間があるので利息を抑えて返したい人

dスマホローンは「d払いアプリ」で借り入れや返済ができるスマホローンです。dスマホローンの借入方法は、以下の2つです。

・d払い残高へのチャージ

・口座振込

※約定返済と追加返済(随時返済)とでは返済方法が異なります。約定返済は、銀行口座からの自動引き落とし、追加返済(随時返済)は、「d払い残高から」「銀行振込」のいずれかとなります。

d払い残高チャージなら、1,000円単位でお金を借りられます。チャージされたd払い残高で決済すればdポイントが貯まる点も魅力です。24時間365日借入可能(システムメンテナンス時等を除く)で、手数料は無料です。

即日融資にも対応している(申し込み17時まで)ため、普段からd払いアプリを利用していて、当日中にお金を借りたい人に向いています。

なお、ドコモユーザー以外でも、dアカウントを持っていれば申し込み可能です。

dスマホローンでは、ドコモサービスの利用状況に応じて最大3.0%の金利優遇措置を受けられます。基準金利は3.9~17.9%ですが優遇金利は0.9~17.9%で、最低金利が3.0%低くなっています。金利が優遇される条件は、以下のとおりです。

| 条件 | 優遇金利 | |

|---|---|---|

| ドコモ回線契約(※1) | -1.0% | |

| dカードの契約種別 | dカード GOLD | -1.5% |

| dカード | -0.5% | |

| d払い残高からの支払い(※2) | -0.5% | |

※1 ahamoやirumoの契約も対象

※2 判定基準日の前月にd払い残高からの支払いを月1回以上した場合

| 審査時間 | 最短即日 |

|---|---|

| 即日融資の 最終受付時間 |

17時まで |

| 金利 | 3.9~17.9%(優遇後0.9~17.9%) |

| 無利息期間 | 最大100日間 |

公的な融資制度で10万円借りる

国や自治体の公的融資制度でも10万円借りることが可能です。

無職の人や、信用情報に傷がある・いわゆる「ブラック」といわれる人など、カードローンの審査に落ちた人も借りられる可能性があります。

公的融資制度は保証人が不要、金利は0~12%台と、カードローンより低い点がメリットです。

| 生活支援資費 | 臨時特例つなぎ 資金貸付制度 |

求職者支援資金融資 | 生活再生ローン | |

| 対象者 | 以下の条件にすべて該当する人 ・低所得者世帯 (市町村民税非課税程度)である ・本人確認が可能 ・現在住居があるまたは確保が確実 ・関係機関から継続的な 支援を受けることに同意している ・他の公的給付や公的貸付で 生活費をまかなえない |

以下の条件にすべて該当する人 ・住居なしの離職者 ・公的給付制度 (失業等給付、住宅手当) または公的貸付制度 (就職安定資金融資等)の 申請が受理されていて、 給付開始までの 生活に困窮している ・本人名義の銀行口座がある |

以下の条件にすべて該当する人 ・職業訓練受講給付金の 支給決定を受けた ・ハローワークで、 求職者支援資金融資要件 確認書の交付を受けた |

・現在無職の人は対象外 (収入のある家族への貸付けは可) ・東京都・神奈川県・埼玉県・ 千葉県に住所のある人 (永住権のある外国籍の人も含む) ・貸金業法の適用範囲内 ・当ローンの利用により 日常生活を再建できる人 ・生活再生に向かう意思のある人 |

| 条件 | ・2人以上世帯:月20万円以内 ・単身世帯:月15万円以内 |

10万円以内 | (月額5万円または10万円) ×受講予定訓練月数 |

要望に応じて異なる (ただし年収の3分の1まで) |

| 支給開始 までの期間 |

1ヵ月程度 | 記載なし | 支給決定後 1週間~10日程度 |

記載なし |

| 窓口 | 市区町村 社会福祉協議会 |

市区町村 社会福祉協議会 |

ハローワーク→ 労働金庫 |

一般社団法人 生活サポート基金 |

| 金利 | ・連帯保証人あり:0.0% ・連帯保証人なし:1.5% |

0.0% | 3.0% (信用保証料0.5%を含む) |

12.5%以内 |

| 保証人 | 不要 | 不要 | 不要 | 必要 |

10万円を借りることができる公的融資制度

● 無職でお金を借りるなら「総合支援資金」

● 生活の立て直しを目的にお金を借りたいなら「生活支援費」

● 離職して次の仕事が決まる前なら「臨時特例つなぎ資金貸付制度」

● 職業訓練受講給付金の受給予定があるなら「求職者支援資金融資」

● ローン返済や税金滞納で困っている「生活再生ローン」

生活の立て直しを目的にするなら生活支援費

- 月最大15万〜20万円を借りられる

- 連帯保証人ありなら金利は0.0%

- 連帯保証人なしでもOK(その場合は金利1.5%)

- 申請・手続きに1ヵ月ほど時間がかかる

- 低所得者世帯

- 障害者世帯

- 高齢者世帯

「生活支援費」を利用すれば最大月15万〜20万円を、3ヵ月〜1年間継続して借りられます。

生活支援費とは「総合支援資金」という公的制度の一部です。失業などにより困窮している人への融資や生活の立て直しを目的としています。

金額は世帯人数によって次のように異なります。

・単身世帯……月額最大15万円

・2人以上世帯……月額最大20万円

また、連帯保証人を立てられるなら、金利が0.0%になるというメリットがあります。もし保証人を立てられなかった場合でも、融資自体は可能です。ただしその際は金利1.5%となります。

なお融資にあたり、次のような相談支援を継続的に受ける必要があります。

相談支援の一例

・就労支援……ハローワーク、就労施設の紹介や同行など

・家計指導……通帳の管理や債務整理の相談など

単なる融資にとどまらず、「生活の再建」を目指すのがこの制度です。その場限りで10万円を借りるだけではなく、苦しい生活からの脱却を目指したい人はぜひ利用しましょう。

木内菜穂子(ファイナンシャル・プランナー)

生活支援費は、誰でも借りられるわけではありません。あくまで生活が困難な人を救う制度のため、対象者が限られています。

生活支援費の融資対象者

・低所得者世帯

・障害者世帯

・高齢者世帯

その他、本人確認ができること、住居があること、他の公的支援だけでは生活できないなどの諸条件があります。

自分が該当するか迷うときは、申請先である社会福祉協議会に相談しましょう。

【申請先】

市区町村の社会福祉協議会

なお「総合支援資金」という制度には、ここまで紹介した生活支援費も含めて全部で3種類あります。

| 支援資金名 | 資金の使いみち | 借入限度額 |

|---|---|---|

| 生活支援費 | 生活を再建するまでに必要な生活費 | ・2人以上:月20万円以内 ・単身:月15万円以内 ※貸付期間:原則3月(最長12月) |

| 住宅入居費 | 賃貸契約を結ぶための費用 (敷金、礼金等) |

40万円以内 (見積額どおり) |

| 一時生活再建費 | 生活再建のために必要な一時的な 費用で日常生活費でまかなえないもの ・就職・転職のための技能習得費 ・滞納中の公共料金の立替費用 ・債務整理に必要な費用 など |

60万円以内 |

例えば「引越しのために10万円必要な場合は住宅入居費」など、目的に合わせてどの制度を申請するか検討しましょう。

以下の事例では、40代後半で派遣契約が終了し無職になった女性が、同制度を利用していることがわかります。

この女性は、生活が困難になり、月20万円、合計60万円の生活支援費を借りることになりました。自治体から借りた生活福祉資金を滞納していましたが、支援を受けることで、返済できました。

【貸付の事例】

・相談者:45歳無職・求職活動中だった女性

・相談までの経緯:派遣社員で働いていたが契約期間満了により無職になる。失業保険を受給しながら求職活動をしていたが職を得られずに家族の支援を受ける。総合支援資金を借り入れたが仕事が決まらず、精神疾患となり障害年金を受給する。生活福祉資金を滞納するうえ生活全般が困窮状態となった。

・支援の内容:生活支援費 60万円(20万円×3ヵ月)等

出典:生活福祉資金貸付制度について

| 対象者 | 以下の条件にすべて該当する人 ・低所得者世帯(市町村民税非課税程度)である ・本人確認が可能 ・現在住居があるまたは確保が確実 ・関係機関から継続的な支援を受けることに同意している ・他の公的給付や公的貸付で生活費をまかなえない |

|---|---|

| 条件 | ・2人以上世帯:月20万円以内 ・単身世帯:月15万円以内 |

| 支給開始までの期間 | 1ヵ月程度 |

| 窓口 | 市区町村社会福祉協議会 |

| 金利 | ・連帯保証人あり:0.0% ・連帯保証人なし:1.5% |

| 保証人 | 不要 |

離職して次の仕事が決まる前なら「臨時特例つなぎ資金貸付制度」

- 保証人不要で10万円まで借りられる可能性がある

- 無利子

- 住居のない離職者が対象

- 失業保険などの給付が始まるまでの生活資金に

- 申請・手続きに1ヵ月ほど時間がかかる

- 住居なしの離職者

- 公的給付制度(失業等給付、住宅手当)や公的貸付制度(就職安定資金融資等)の申請が受理されていて、給付開始までの生活に困窮している人

- 本人名義の銀行口座がある人

「臨時特例つなぎ資金貸付制度」は、失業保険などの公的給付制度の申請を受理されている人が、最大で10万円を無利子で借りられる制度です。

失業給付は給付を受けるまで1ヵ月以上はかかります。一般的にその間収入はありません。この間に臨時特例つなぎ資金貸付制度を使えば、当面の生活費を補てんできます。

社会福祉協議会のリーフレットには、次のような貸付の事例が記載されています。急に住むところを失ったり、給付までの生活苦が続いたりするなら、ぜひ借り入れを検討しましょう。

貸付の事例を参照すると、仕事を解雇され住宅費に困る人や、失業保険の給付がスタートするまでのお金に困る人が同制度を活用していることがわかります。

【貸付の事例】

・事例①:派遣労働をしていたが、期間打ち切りにより寮を出た

・事例②:勤務先を解雇され地元に戻ったが、住居を借りる資金がない

・事例③:失業保険の申請をしたが、給付金が出るまでの生活費が不足している

出典:臨時特例つなぎ資金貸付制度の内容

臨時特例つなぎ資金貸付制度は、その他の公的融資制度と比べて金利が低いのが特徴です。保証人の有無に関わらず、無利子でお金を借りられる可能性があります。

| 公的融資制度名 | 金利 |

|---|---|

| 臨時特例つなぎ資金貸付制度 | 0.0% |

| 求職者支援資金融資 | 3.0%(信用保証料0.5%を含む) |

| 生活再生ローン | 12.5%以内 |

なお、臨時特例つなぎ資金貸付制度は、原則借りたお金を1ヵ月以内に一括返済する必要があります。ほかの公的融資制度と比較して、返済の期限が短いので注意してください。

| 公的融資制度名 | 償還(返済)期間 |

|---|---|

| 臨時特例つなぎ資金貸付制度 | 原則公的給付金・公的貸付金を受けてから1ヵ月以内に一括償還 |

| 総合支援資金 | 据置期間:6ヵ月、償還期間:10年以内 |

| 求職者支援資金融資 | 据置期間:3ヵ月、償還期間:5年または10年以内 |

| 生活再生ローン | 返済期間:10年以内 |

貸付を受けたい人は、市区町村の社会福祉協議会の窓口で相談してください。

実施主体

都道府県社会福祉協議会

※本事業に関するお問い合わせは、お住まいの地域の市町村社会福祉協議会にてお受けしております。

※本資金の貸付けを希望する場合は、公的給付制度又は公的貸付制度を申請する際に、各制度の窓口にてご相談ください。

出典:臨時特例つなぎ資金貸付制度 |厚生労働省

| 対象者 | 以下の条件にすべて該当する人 ・住居なしの離職者 ・公的給付制度(失業等給付、住宅手当)又は 公的貸付制度(就職安定資金融資等)の申請が受理されていて、 給付開始までの生活に困窮している ・本人名義の銀行口座がある |

|---|---|

| 条件 | 10万円以内 |

| 支給開始までの期間 | 記載なし |

| 窓口 | 市区町村社会福祉協議会 |

| 金利 | 0.0% |

| 保証人 | 不要 |

職業訓練受講給付金の受給予定があるなら「求職者支援資金融資」

- 職業訓練に通っており「職業訓練受講給付金」を受給する予定のある人を対象とした制度

- 給付金額は(月額5万円または10万円)×受講予定訓練月数

- ハローワークを通して職業訓練に通っている人

職業訓練受講給付金を受給しても生活費が不足する人は、求職者支援資金融資で10万円を金利3%で借りることができます。

職業訓練受講給付金は、失業保険を受け取れない人が職業訓練を受けながら生活を支えるための給付金です。

融資額は(月額5万円または10万円)×受講予定訓練月数(最大12ヵ月)で計算された金額です。同居、または生計を同じくする別居の配偶者や子などがいる場合は10万円、単身者などは5万円が適用されます。保証人は不要です。

融資を受けるには次の条件を満たす必要があります。

【融資を受けられる人】

・労働金庫が指定する信用保証機関を利用していること

・職業訓練受講給付金の支給決定を受けたたこと

・ハローワークで、求職者支援資金融資要件確認書の交付を受けたこと

→詳しくはこちら「ハローワーク」

以下の事例では、20代無職の女性が同制度を利用して仕事を見つけています。この女性は、求職者支援訓練を受講して経理事務関係のスキルを習得し、社労士事務所に採用されました。

30代母子家庭で、失業保険をもらえなかった母親も、同制度を利用しています。給付金で生活を支えながら職業訓練をうけました。5ヵ月間給付を受けたのち、医療事務の正社員として採用されました。

【貸付の事例】

・事例①:女性・20歳代後半・両親と同居。社会経験が乏しいうえに5年間のブランクがあり、就職に自信がない。経理事務関係のスキルを付けるため、求職者支援訓練の実践コース(経理事務実践科)を受講。受講後は、社労士事務所にトライアル雇用として採用された(月収18万円)。

・事例②:女性・30歳代前半・母子世帯。直近の雇用状態は短時間勤務だったため失業保険を受けられない。母子家庭なので就業条件に制限がある。求職者支援訓練の実践コース(医療事務科)を受講し、終了後は医療施設で医療事務の正社員として採用された(月収16万円)。

出典:求職者支援制度 活用事例集

| 対象者 | 以下の条件にすべて該当する人 ・職業訓練受講給付金の支給決定を受けた ・ハローワークで、求職者支援資金融資要件確認書の交付を受けた |

|---|---|

| 条件 | (月額5万円または10万円)×受講予定訓練月数 |

| 支給開始までの期間 | 支給決定後1週間~10日程度 |

| 窓口 | ハローワーク→労働金庫 |

| 金利 | 3.0%(信用保証料0.5%を含む) |

| 保証人 | 不要 |

ローン返済や税金滞納で困っているなら「生活再生ローン」

- 上限金利が12.5%

- ローン返済や税金の滞納を解消できる

- 日常生活を再建を目的としている

- 多重債務者や税金を滞納している人

- 何らかの仕事をしており、東京都・神奈川県・埼玉県・千葉県に住所のある人

- 生活再生に向かう意思のある人

生活再生ローンの借入上限額は、特に決められていません。申込者の希望に応じて審査のうえ決定されます。ただし、年収の3分の1までの金額となるため、10万円を借りるには最低でも30万円の年収は必要です。

なお、借り入れには原則として保証人が必要です。

【融資が受けられる人】

・現在無職の人は対象外(収入のある家族への貸付けは可)

・東京都・神奈川県・埼玉県・千葉県に住所のある人

・当ローンの利用により日常生活を再建できる人

・生活再生に向かう意思のある人

生活再生ローンは、現在何らかの仕事をしており、東京都・神奈川県・埼玉県・千葉県に住所のある人を融資対象としています。

申し込み・相談は、一般社団法人 生活サポート基金で対応しています。問い合わせは公式サイトや電話で行うことができます。

<生活再生ローンの問い合わせ・申し込み>

東京都民:03‐5227‐7266

神奈川・埼玉・千葉の人:03‐5227‐7280

※参照:生活再生ローンのご案内

生活再生ローンの金利は12.5%で、消費者金融カードローンの上限金利と比べて低いです。

| 借入先 | 金利(年率) |

|---|---|

| 生活再生ローン | 12.5% |

| レイク | 4.5~18.0% |

| アイフル | 3.0~18.0% |

生活再生ローン(金利:12.5%)と消費者金融カードローン(金利:18.0%)を1年間借りた場合の利息は、それぞれ以下の通りです。

・生活再生ローン:約6,896円

・消費者金融カードローン:約1万4円

生活再生ローンのほうが、約3,108円利息が安く済みます。

以下の事例を参照すると、消費者金融やローンの返済、多重債務者のほか、公共料金・税金の支払いに困る人も利用していることがわかります。

【貸付の事例】

事例①:銀行や消費者金融、住宅ローンなど借入の返済に困っている

事例②:複数社からの借り入れがあり、これ以上どこからも借りられない

事例③:公共料金や税金、家賃、学費の支払いに困っている

事例④:収入が減って、生活費が不足している

出典:生活サポート基金

| 対象者 | ・現在無職の人は対象外(収入のある家族への貸し付けは可) ・東京都・神奈川県・埼玉県・千葉県に住所のある人 (永住権のある外国籍の人も含む) ・貸金業法の適用範囲内 ・当ローンの利用により日常生活を再建できる人 ・生活再生に向かう意思のある人 |

|---|---|

| 条件 | 要望に応じて異なる (ただし年収の3分の1まで) |

| 支給開始までの期間 | 記載なし |

| 窓口 | 一般社団法人 生活サポート基金 |

| 金利 | 12.5%以内 |

| 保証人 | 必要 |

審査なしで10万円を借りる4つの方法

審査なし・低金利で10万円を借りる方法は、以下の4つです。

上記の方法なら、いずれも審査なしでお金を借りられます。

適切な方法は、「手元にキャッシング枠付きクレカがある」「ゆうちょの定期貯金がある」など状況により異なります。

以下では、審査なしで10万円借りる方法と必要なもの、限度額、融資スピード、金利を一覧表にまとめました。

| 生命保険の 契約者貸付制度 |

質屋 | クレジットカードの キャッシング枠 |

ゆうちょ自動貸付 | |

| 必要なもの | 解約返戻金の ある生命保険 |

品物 | なし | 担保定額貯金・ 担保定期貯金 |

| 限度額 | 解約返戻金の 8割~9割程度 (※1) |

担保の8割程度 | ショッピング枠内で 審査により決定 |

預入金額の90%以内 (※3) |

| 融資スピード | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 金利 | 2.0~5.75%程度 | 上限を109.5%とし、 各店舗により設定(※2) |

15.0~18.0%程度 | ・担保定額貯金を担保: 返済時の約定金利+0.25% ・担保定期貯金を担保: 預入時の約定金利+0.50% |

上表のうち、「生命保険の契約者貸付制度」「質屋」「ゆうちょ自動貸付」は、物やお金を「担保」にして融資を受ける仕組みです。担保とは、借主が借りたお金を返済しない場合など、貸主の保全に備えて借主が貸主へ提供するものを指します。

担保を貸主に提供すると、万が一返済できない場合でも貸主は品物を売却して貸付金を回収できます。つまり、返済能力の有無にかかわらず、審査なしで借り入れできるのです。

解約返戻金のある生命保険に加入しているなら「生命保険の契約者貸付制度」

- 生命保険を解約しなくても融資を受けられる

- 審査なし、即日借り入れが可能

- 加入期間が長いほど限度額が大きくなる

- 解約返戻金のある生命保険に加入している人

- 即日借り入れも可能なので、すぐに10万円を借りたい人

「解約返戻金がある生命保険」に加入していれば、審査なしで10万円借りられます。

この場合、担保となるのは解約返戻金です。

借入中も保険契約自体は継続します。保障がなくなるわけではないため、安心して利用できるでしょう。

ただし借りすぎには注意が必要です。

元利金が生命保険の解約返戻金の額を超えた場合、保険契約が失効になることがあります。契約者貸付を利用した場合は、返済状況の把握を怠らないようにしましょう。

出典:独立行政法人国民生活センター

生命保険のなかには解約返戻金のある商品もあれば、ない商品もあります。自身の加入している生命保険がどちらなのかは、契約書を確認するか保険会社に問い合わせをするなどして確認しましょう。

解約返戻金がある保険には、以下のような終身年金や学資保険、個人年金保険などの商品があります。

<解約払い戻し金がある保険例>

● メットライフ生命「つづけトク終身」

● 明治安田生命「つみたて学資」

● マニュライフ生命 「こだわり個人年金」

一方で解約返戻金がない保険商品には、以下のようなものがあります。いずれも掛け捨てタイプです。

<解約払い戻し金がない保険例>

● オリックス生命 「Fine Save(ファインセーブ)」

● アクサダイレクト生命 「アクサダイレクトの定期医療」

● ライフネット生命 「家族への保険」

なお契約者貸付制度を利用できるのは、生命保険の契約者本人のみです。被保険者や保険金受取人は利用できません。

契約者貸付の申込方法は、保険会社により異なります。一般的に以下のような方法で手続き可能です。

生命保険の契約者貸付の申し込み方法

・インターネット(マイページ)

・電話(サービスセンター)

・窓口

・保険会社の担当者

生命保険の契約者貸付は借入可能額が大きいのが特徴です。保険商品によって異なりますが、一般的に解約返戻金の8~9割程度を借りることができます。

| 保険商品名 | 借り入れ可能額 |

|---|---|

| 第一生命「ジャスト 終身保険」 | 解約返戻金の8割 |

| ソニー生命「養老保険(無配当)」 | 解約返戻金の9割以内 |

| アフラック「終身保険どなたでも」 | 解約返戻金の9割以内 |

以下では、オリックス生命保険の「終身保険ライズ」で借りられる金額の目安を試算しました。結果、保険加入期間が長いほど借りられる金額が多いことがわかります。

加入期間別 借入可能額 試算の結果

・5年:約95万円

・10年:約202万円

・15年:約310万円

生命保険の加入期間が短い場合でも、10万円ほどであれば金額的には問題なく借りられることがわかるでしょう。

※こちらの試算結果はシミュレーションであり、保険会社や商品によって金額が異なります。実際に借りられる金額は保険会社に確認てください。

以下、シミュレーションの詳細を解説します。

<シミュレーション条件>

・契約者:38歳女性

・保険金額:1,000万円

・保険料払込期間:20年払済

・保険料:月額29,020円

| 経過年数 | 払込保険料総額 | 解約返戻金 | 返戻率 | 借入可能額 (解約返戻金×0.8) |

|---|---|---|---|---|

| 5年 | 174万1,200円 | 118万4,200円 | 68.0% | 94万7,360円 |

| 10年 | 348万2,400円 | 252万4,900円 | 72.5% | 201万9,920円 |

| 15年 | 522万3,600円 | 388万2,900円 | 74.3% | 310万6,320円 |

※2024年2月15日現在

金利も保険会社や商品により異なりますが、2.0~6.0%程度が多い傾向です。消費者金融カードローン(3.0~18.0%)と比べて低いのが特徴です。

| 必要な担保 | 解約返戻金 |

|---|---|

| 限度額 | 解約返戻金の8~9割程度 |

| 融資スピード | 最短即日 |

| 金利 | 2.0~5.75%程度 |

売れるものがあるなら質屋

- 品物を担保に、お金を借りられる

- 借りたお金を返済できなくても信用情報に傷がつかない

- ブランド品や貴金属、電化製品など換金可能な品物を持っている人

- 本人の返済能力に関わらず借りられるので、個人信用情報に問題がある人

質屋に品物を担保として預け入れすることで、10万円を借りられる可能性があります。

質屋では、担保に預けた品物の査定額により融資額が決まります。返済ができない場合でも、質屋は品物を売却することで回収できるので貸し倒れることがありません。そのため、審査なしで借りることが可能なのです。

質入れできる品物は、ブランドもののバッグや財布、時計などばかりではありません。デジタルカメラやノートパソコン、スマートフォンなども質入れ可能です。ただし、品物の状態によって査定額は変わります。

質屋を利用しても、個人信用情報機関に記録は残りません。さらに、借りたお金を返済できなくても個人信用情報に傷がつく心配もありません。なぜなら、質屋は金融機関には該当しないからです。

カードローンなどのローン商品を申し込んだ記録は、個人信用情報機関に残ります。返済を延滞・滞納した場合もその旨が記録され、個人信用情報に傷がついてしまいます。

ただし、質屋の預入期間は原則3ヵ月とされており、期限を過ぎると質流れになります。質流れとは、品物の所有権が質屋に移ることです。一度質流れした品物は取り戻せませんが、返済に追われることはありません。質流れとなった場合は、利息を払う必要もありません。

| 必要な担保 | 品物 |

|---|---|

| 限度額 | 担保の8割程度 |

| 融資スピード | 最短即日 |

| 金利 | 上限を109.5%とし、各店舗により設定 |

設定済みならクレジットカードのキャッシング枠

- 手持ちのクレカで、審査なしで10万円借りられる

- 担保や保証人が不要

- キャッシング枠付きのクレカを持っている人

- ショッピング枠ギリギリまで利用していない人

- 利用限度額がそれほど高額ではなく金利も高めなので、少額の借り入れ希望ですぐに返済したい人

クレジットカードのキャッシング枠を設定していれば、ATMや振り込みなどですぐに10万円を借りられます。

クレジットカードを発行する際、すでに審査を受けているため、借入時に再度審査は不要です。

また担保や保証人が不要な点も魅力といえます。限度額内(最大年収の3分の1)であれば何度でも借りられるので、利便性が高いのも特徴でしょう。

ただし、キャッシング枠を使い過ぎるとショッピング枠の利用可能額が少なくなる点に注意しましょう。

手持ちのクレジットカードにキャッシング枠があるかどうかは、Webやアプリの会員ページ、申込書の控えを確認するか、カード会社に問い合わせをしてみましょう。

もしキャッシング枠がついていない場合は、あとから設定も可能です。ただしその際には、審査が必要です。

| 必要な担保 | なし |

|---|---|

| 限度額 | ショッピング枠内で審査により決定 |

| 融資スピード | 最短即日 |

| 金利 | 15.0~18.0%程度 |

ゆうちょ口座があるならゆうちょ自動貸付

- ゆうちょの定期貯金が11万2,000円以上あれば審査なしで10万円を借りられる

- 貯金残高を超える引き出しをしたときに、不足分が自動で貸し付けられる

- 返済できないときは担保にした定額貯金・定期貯金が返済に充てられる

- ゆうちょ銀行の口座を持っていて、担保定額貯金・担保定期貯金がある人

ゆうちょ銀行の総合口座に「担保定額貯金」か「担保定期貯金」があれば、お金を借りられます。

貯金残高を超える引き出しをしたときに、不足分が自動的に貸し付けられる仕組みです。自分の貯金が担保なので、審査なしで借り入れ可能です。

ただし、10万円を借りるには担保定額貯金か担保定期貯金のどちらかに、最低でも11万2,000円の貯金が必要になります。なぜなら借入可能額は、預入金額の90%以内だからです(1口座につき300万円が限度)。

返済できない場合は、担保にした定額貯金・定期貯金が払い戻されて返済に充てられてしまいます。せっかく貯めた貯金を減らすことになるので注意しましょう。

返済方法は、借入金と利息分を口座に入金するだけで完了です。借入期間内(2年間)であれば、返済回数や1回あたりの返済額は自由です。

| 必要な担保 | 担保定額貯金・担保定期貯金 |

|---|---|

| 限度額 | 預入金額の90%以内 |

| 融資スピード | 最短即日 |

| 金利 | ・担保定額貯金を担保:返済時の約定金利+0.25% ・担保定期貯金を担保:預入時の約定金利+0.50% |

よくある質問

個人信用情報に問題があり、カードローンやスマホアプリローンなどの審査に通るのが難しい人は、公的融資制度を利用する方法があります。

公的融資制度は、低所得者や住居なしの離職者、多重債務者なども対象にしています。

しかし、融資が実行されるまで日数がかかることがほとんどです。すぐにお金が必要な場合は、加入している生命保険で契約者貸付が利用できないか、保険会社に問い合わせてみましょう。

換金可能な品物がある場合は、質屋で借りることも選択肢の一つです。

どこからもお金を借りられない場合、自分で働いて収入を得るのが一番早い解決法です。 単発のアルバイトや日雇いの求人情報は、インターネットで簡単に検索できます。すぐにお金が必要なときは、日払いOKのところを優先的に探しましょう。

しかし、なかには闇バイトといわれているものあり、犯罪に巻き込まれる可能性があります。警視庁でも、「高額」「即日支払」「〇〇するだけ」といったうたい文句の仕事は、注意するよう呼びかけています。

一般的に、以下のようなケースは早期に解決策を見出す必要があるでしょう。

・年収の3分の1を超える借り入れをしている

・複数の消費者金融などから借り入れしている

・借り入れを返済するために新たな借り入れをしている

・返済が長期化していて完済の見通しが立たない

こういったケースでは、金額の問題だけでなく置かれている状況自体に問題があるといえます。

とはいえ、家族や友人から借りることが難しい人もいます。その場合は、勤務先に事情を説明し、給与の前借を依頼することも一つの方法です。福利厚生で従業員への貸付制度を設けている企業もあるので、制度の有無や内容について確認してみましょう。

中小消費者金融も、大手消費者金融と同様に個人信用情報を照会します。しかし、個人信用情報に傷がついていても、即審査落ちとなるわけではなく、現在の返済状況が良好であれば借り入れ可能なところもあるのです。

ただし「審査が甘い」「ブラックOK」といったうたい文句の業者は闇金の可能性が高いです。利用する前に、貸金業者としての登録があるかどうか、金融庁の「登録貸金業者情報検索サービス」で確認してください。

個人信用情報に傷がついている、いわゆるブラックな人でも、審査不要の借入方法ならお金を借りられる可能性があります。

審査不要で借り入れできる主な先は、以下のとおりです。

・生命保険の契約者貸付制度

・質屋

・クレジットカードのキャッシング枠

・ゆうちょ銀行の自動貸付 など

これらのなかから、自分が利用できるものを選びましょう。

今すぐ10万円が欲しいときは、カードローンの利用を検討しましょう。消費者金融カードローンであれば、審査時間が最短20~30分のところもあり即日融資が可能です。

インターネットやアプリからの申し込みにも対応しているため、便利です。

LINEやメルカリなど、普段から利用しているアプリでもスマホアプリローンを取り扱っているところがあります。これらは、10万円といった少額融資向きです。カードローンの利用に抵抗がある人にも使いやすいでしょう。

生命保険の契約者貸付制度やクレジットカードのキャッシング枠があれば、審査なしで借りられます。換金可能な品物がある場合は、質屋で借りる方法もあります。

それらがない場合は、公的融資制度の利用がおすすめです。生活に困窮している人を支援することが目的の制度です。

なお、カードローンやスマホアプリローンは、収入があることが前提なので無職の人は利用できません。

■保有資格

1級ファイナンシャル・プランニング技能士

AFP認定者

日商簿記2級

年金アドバイザー3級

【こちらの記事も読まれています】