「学生だった」「収入が少なかった」などの理由で、年金保険料を支払っていない時期があった人は意外に多いのではないでしょうか。そのとき支払えなかった年金保険料を、あとから納付することができる「追納(ついのう)」という制度があります。追納した方がお得なのか、追納が間に合わない場合はどうなるのかなどを解説します。

年金の追納とは?……払えなかった分を後日支払える!

追納とは

「追納」とは国民年金の保険料を支払っていない期間がある人が、後からさかのぼって保険料を支払える制度のことです。

保険料を支払っていない期間があると、そのぶん将来受け取れる年金額が少なくなってしまいます。追納しておくことで過去に支払えていなくても支払ったことになり、年金額を増やせます。

過去10年の保険料なら追納できる

追納できるのは、「追納が承認された月」から過去10年以内の国民年金保険料です。

未納期間が長いほど受給できる年金額が少なくなります。「あの時は生活が苦しくて支払えなかった」という方でも、余裕が出てきたら追納を検討してみましょう。

年金保険料を納付した期間が少なすぎると(10年未満)、老後に将来年金をまったく受け取れない「無年金」状態になってしまいます。

病気やケガで障害が残ったときに受け取れる障害年金や、自分が亡くなったときに遺族が受け取れる遺族年金も受け取れない可能性もあります。

馬場愛梨(ばばえりFP事務所 代表)

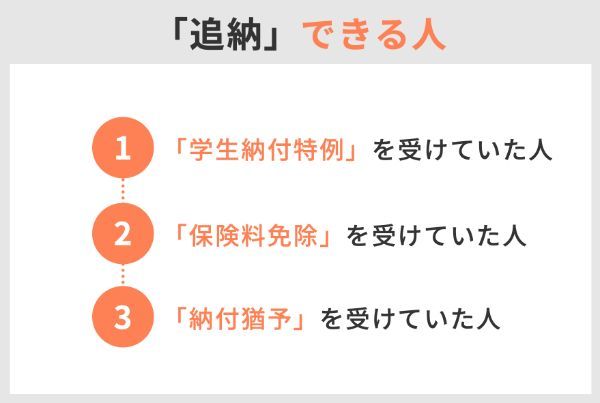

追納できるのはこんな人

実は「追納」は誰でもできるわけではありません。学生時代に「学生納付特例」を受けていた人や、保険料の免除・納付猶予を受けていた人などが対象です。

またいずれも先述したように過去10年が対象です。自分が当てはまるかを確認しておきましょう。

3つのパターンを詳しく確認しましょう。

「学生納付特例」を受けていた人

学生時代、「学生納付特例」を受けて保険料納付を猶予してもらっていた人は、追納が可能です。

しかし例外的に在学中は保険料を支払わなくても済むようになっており、この制度が「学生納付特例」です。この特例が適用されていた方は、学生時代に申請手続きを行っているはずです。

「保険料免除」を受けていた人

収入が少ない、失業したなどの理由で年金保険料を支払えず、過去に「保険料免除」を受けていた人は追納ができます。

「保険料免除」とは保険料を支払わなくてもよいとする措置です。所得に応じて「全額免除」「4分の3免除」「半額免除」「4分の1免除」の4パターンがありますが、いずれも追納が可能です。

経済的に厳しい場合だけではなく、地震や火災等で被災したとき、配偶者からのDV被害で逃げているときなどに受けられる「特例免除」もあります。

「納付猶予」を受けていた人

「猶予」は、学生納付特例と同じように「今は支払わなくてOK」「支払いをしばらく待ちますよ」という措置です。過去にこの「猶予」の手続きをしていた人も追納可能です。

なお免除や猶予を受けた期間から3年以上経っていると、当時の保険料だけでなく経過期間に応じた「加算額」も必要になる可能性があります。追納するならできるだけ早めの方がいいでしょう。

学生納付特例や免除・猶予の手続きをせずに年金保険料を払っていない「未納」状態の場合は、後から支払うことを「追納」ではなく「後納」といいます。「後納」は過去2年分までしかさかのぼれません。

同じ「保険料を支払っていない」という状態でも、申請手続きの有無で追納できるかどうかが異なります。さらに受け取れる年金額も変わってくるため要注意です。

馬場愛梨(ばばえりFP事務所 代表)

\老後資金準備をするならiDeCo/

2021年5月時点

| 会社名 |  |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

追納した方がお得なの?

追納とそのまま納めない場合では、追納する方がおすすめです。

追納すると、将来の年金額が増える

追納すると将来の年金額が増えます。

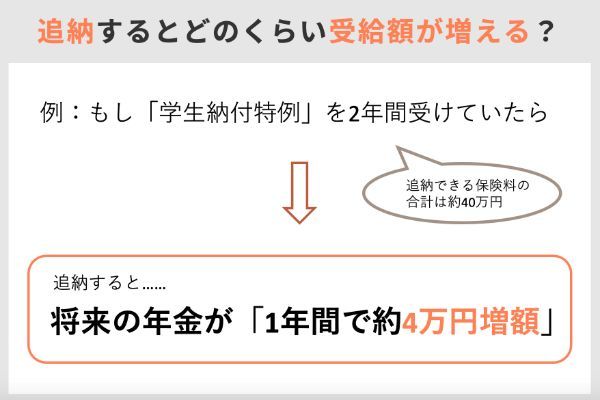

自分に追納できる期間があるのか、いくら払えばいいのか、日本年金機構が運営する「ねんきんネット」で調べることができます。もちろん最寄りの年金事務所でも教えてもらえますよ。

もし学生納付特例を2年間受けていた場合、追納できる保険料の合計は約40万円で、それを支払うことで将来の年金が1年間あたり約4万円増えます(2021年4月時点)。

追納すると、税金が返ってくるかも

追納した保険料は、社会保険料控除の対象になります。つまり追納をすると税金が安くなるということです。会社の年末調整や確定申告のとき、忘れずに記入するようにしましょう。

いくら安くなるのかは、年収やほかの控除の有無などによっても違うので一概には言えません。

仮に課税所得金額300万円の方が2年分の保険料(約40万円)を追納した場合、住民税と所得税を合わせて最大8万円まで安くなる可能性があります。

馬場愛梨(ばばえりFP事務所 代表)

追納が間に合わないとどうなる?

「学生納付特例を受けてからもう10年を超えてしまっている」「手続きせず未納だったから追納できない」という場合、いったいどうなるのかも知っておきましょう。

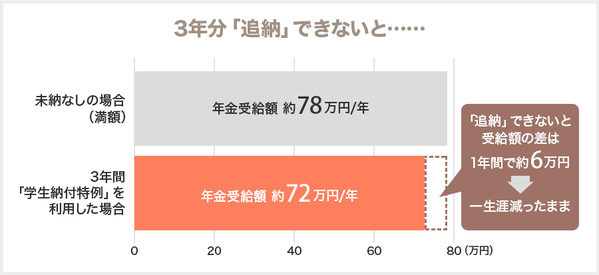

もし20歳から60歳まで40年間の国民年金保険料をすべて支払いきった場合、65歳から老齢基礎年金として満額(2021年は年間78万900円)が受け取れます。追納できない場合は、受け取れる金額がこれよりも少なくなります。

保険料を支払えなかった期間が長ければ長いほど、年金が少なくなっていくしくみです。

追納したときに増える年金額、追納に必要な保険料などがわからない場合は、年金事務所に問い合わせたり「ねんきんネット」を確認したりするのが確実です。電話(ねんきんダイヤル)での相談もできますよ。

出典:「日本年金機構」

追納がお得になるかの分岐点

上述の例だと、40万円の支払いで8万円の税金が安くなり、実質の負担は32万円ということになります。また追納したことで増額される「年間4万円」は生きている間ずっと続きます。

この時点で「追納で実質負担した金額」と「追納によって増額された金額」が同じくらいになります。

この例の場合だと、「お得になるかの分岐点」は、73歳です。73歳を超えて長く生きれば、支払った額より受け取る額の方が大きくなる、つまり追納した方がお得ということになります。長生きすればするほどお得度が上がっていきます。

| 追納した | 追納しない | |

|---|---|---|

| 追納で実質負担した 保険料(2年分) |

32万円 | 0円 |

| 増額される年金額 (1年あたり) |

4万円 | 0円 |

| 年金支給開始5年後(70歳) の増額合計(追納額との差) |

20万円 (-12万円の損) |

±0円 |

| 年金支給開始8年後(73歳) の増額合計(追納額との差) |

32万円 (±0円) |

±0円 |

| 年金支給開始10年後(75歳) の増額合計(追納額との差) |

40万円 (+8万円) |

±0円 |

| 年金支給開始20年後(85歳) の増額合計(追納額との差) |

80万円 (+48万円お得) | ±0円 |

もし学生納付特例ではなく「全額免除」を受けていた場合は、追納保険料は同じ約40万円で、年金額は約2万円増加します。この場合は、85歳以上まで生きればプラスになる計算です。

なお2019年の厚生労働省の調査によると、平均寿命は男性81歳、女性87歳となっています。

馬場愛梨(ばばえりFP事務所 代表)

追納する方法

追納したいと思ったらどうすればいいのか、具体的な方法について見ていきましょう。

まずは最寄りの年金事務所へ!

年金の追納をするときは、最寄りの年金事務所に申請します。

窓口まで行かなくても「ねんきんネット」で年金番号などが記入済みの申請書類がダウンロードできるので、追納できる金額を確認したついでに印刷して郵送、という方法でも手続きできます。

どうやって支払う?

追納保険料は一括で支払うこともできますし、1ヵ月分ずつ、半年分ずつなどの分割もできます。申請書類に自分で選んで記入する欄があるので、今の生活を圧迫しない程度で設定しましょう。

申請が受理されたら、年金事務所から納付書が届きます。それを使って金融機関の窓口やコンビニのレジなどで追納保険料を支払います。

口座振替やクレジットカード払いは利用できませんが、セブンイレブンなら電子マネー「nanaco」払いができます。nanacoはうまく使えばポイントを貯めることもできるので、現金で払うよりもお得になりますよ。

馬場愛梨(ばばえりFP事務所 代表)

iDeCo(個人型確定拠出年金)を始めてみる

追納できず、将来の年金額が減ってしまうかもしれない……そんな不安を抱いているなら、私的年金制度であるiDeCoなどを利用して、不足分をカバーするという方法もあります。

iDeCo(個人型確定拠出年金)は「じぶん年金」の決定版であり、老後の資産づくりのために非常に役立つ制度です。次のような特徴があります。

・毎月5,000円から始められる

・20歳から60歳までの人なら基本的に誰でも利用できる

老後に向けた準備としてiDeCoを始めるのに、使いやすいネット証券(インターネット専業の証券会社)は次のとおりです。

2021年5月時点

| 会社名 | |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

余裕ができたら追納を検討しよう

追納は「今後来る老後に備えて、少しでも年金を増やしておきたい」という方の助けになる制度です。元が取れるかどうかは何歳まで長生きするかにもよりますが、今は「人生100年」とも言われる時代ですし、一度検討してみる価値はあります。まずは自分の年金の支払い状況を確認してみるところから始めましょう。

国民年金の「追納」について Q&Aでおさらい

Q. 「追納」とは?

国民年金の保険料を支払っていない期間がある人が、後からさかのぼって保険料を支払える制度のことです。追納できるのは、「追納が承認された月」から過去10年以内の国民年金保険料です。

Q. 追納できるのはどんな人?

「追納」は誰でもできるわけではありません。10年以内に「学生納付特例」を受けていた人や、「保険料免除」を受けていた人、「納付猶予」を受けていた人が対象です。

Q. 追納した方がお得?

お得です。追納した方が将来もらえる年金額が増える可能性があります。

Q. 追納できなかったらどうなる?

追納できない場合は、受け取れる金額が満額(年間78万900円)よりも少なくなります。保険料を支払えなかった期間が長ければ長いほど、年金が少なくなっていくしくみです。

Q. 追納する方法は?

最寄りの年金事務所で申請します。窓口まで行かなくても「ねんきんネット」で年金番号などが記入済みの申請書類がダウンロードできるので、追納できる金額を確認したついでに印刷して郵送、という方法でも手続きできます。

\iDeCoを始めるならこちら/

2021年5月時点

| 会社名 | |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

【iDeCoをもっとよく知る】

>iDeCo(イデコ)そろそろ始めたい!金融機関と運用商品ランキング

>【FP解説】貯金からiDeCo(イデコ)に切り替えるタイミングは?

>確定拠出年金の運用にはコツがある!上手に運用するには?

>iDeCoをはじめるならどこ?手数料を比較 おすすめ金融機関

【NISA・つみたてNISAをもっとよく知る】

>つみたてNISAで投資初心者におすすめの証券会社はどこ?5社

>「貯金」vs「つみたてNISA」。上手な使い分けがポイント!

>「つみたてNISA」の5つのメリットを解説 一般NISAやiDeCoとの違いは?

>FP直伝!つみたてNISAの選び方3つのポイント