「つみたてNISAを始めるつもりだったけど、コロナショックが不安でやめてしまった」という方、もう一度つみたてNISAを検討してみませんか?つみたてNISAには下落相場に強い仕組みが備わっており、むしろ下落を経験するとリターンが高くなる場合もあります。

なぜつみたてNISAは下落に強いのでしょうか。この記事ではつみたてNISAが下落相場に強い仕組みを解説します。また、早く始めた方が高いリターンになる「複利効果」についても解説します。

コロナでもつみたてNISAを始めていい2つの理由

コロナショックのように相場が大きく下がっていたとしても、つみたてNISAを始めて大丈夫です。なぜそうなるのでしょうか。2つの理由を確認しましょう。

理由①積立投資は下落に強い

つみたてNISAは、資金を一度に投資する「一括投資」ではなく、少しずつ投資していく「積立投資」です。積立投資は下落相場に強い特徴があるので、相場が下落しているときでも始めやすいのです。

下落に強いとはどういうことでしょうか? もう少し考えてみましょう。

・下落し続けた場合でも損失を限定できる

積立投資の場合、仮に相場が下落し続けても、一括投資より損失が小さくなります。

例)100万円を20年間運用する場合

| 一括投資 (最初に100万円を投資) |

積立投資 (年5万円ずつ、20年間積立) |

|

|---|---|---|

| 右肩上がり (毎年+5%) |

265.3万円 (+165.3%) |

173.6万円 (+73.6%) |

| 横ばい | 100万円 (±0) |

100万円 (±0) |

| 右肩下がり (毎年▲5%) |

35.8万円 (▲64.2%) |

60.9万円 (▲39.1%) |

・下落を経験した方がリターンが高い ドルコスト平均法

同じリターンの商品に積立投資する場合、順調に右肩上がりに上昇していくより、途中で下落を経験した方が高いリターンになります。価格が下がった時に多くの口数が買えるので、損益分岐点が下がるためです。

例)10万円ずつ積立投資する場合

| 右肩上がり | 投資信託の価格 | 1万円 | 1.5万円 | 2万円 |

| 新規投資口数 | 10口 | 6.7口 | 5口 | |

| 総保有口数 | 10口 | 16.7口 | 21.7口 | |

| 評価額 | 10万円 | 25.05万円 | 43.4万円 | |

| 途中で下落 | 投資信託の価格 | 1万円 | 0.5万円 | 2万円 |

| 新規投資口数 | 10口 | 20口 | 5口 | |

| 総保有口数 | 10口 | 30口 | 35口 | |

| 評価額 | 10万円 | 15万円 | 70万円 |

理由②運用を早く始めた方がお金が増えやすい 複利効果

投資信託は、投資の利益を自動的に再投資します。これによって「複利」が働き、運用期間が長くなるほどリターンが高くなる特徴を持っています。

運用期間を長くするためには、投資を早く始めればよいのです。コロナショックのような相場下落時だとしても、いつになるかわからない回復を待つより、早くつみたてNISAを始めてしまった方がよいでしょう。

例)年利3%の商品に、年間40万円ずつ投資する場合

| 3年後 | 5年後 | 10年後 | 20年後 | |

|---|---|---|---|---|

| 投資額 | 120万円 | 200万円 | 400万円 | 800万円 |

| 資産額 | 123.6万円 | 212.4万円 | 458.6万円 | 1,074.8万円 |

| 1年あたり 平均リターン |

0.99% | 1.21% | 1.38% | 1.49% |

コロナショックでつみたてNISAを始める人が増えている

コロナショックでもつみたてNISAを始めた方がよい理由をご紹介しましたが、実際につみたてNISAを始めている方が増えているようです。

つみたてNISAは30万口座増加

| 2019年末 | 2020年3月末 | 増減 | |

|---|---|---|---|

| つみたてNISAの 口座数 |

189.2万口座 | 219.7万口座 | +30.5万口座 |

新型コロナウイルス感染拡大で、相場は年初から3月中ごろにかけて下落しました。この間、つみたてNISAの口座は約30万口座増えました。

2020年の買い付け額は倍のペースに

| 2018~2019年末まで(8四半期)の 平均買い付け金額 |

2020年1~3月期の買い付け金額 |

|---|---|

| 372億円 | 757億円 |

増えたのは口座数だけでなく、買い付け金額も増えました。2020年1~3月期のつみたてNISA経由の買い付け金額は、これまでの買い付けペースの倍以上になっています。

コロナショックで積立投資していたら?

コロナショックで積立投資をしていたらどうなっていたでしょうか? つみたてNISAではさまざまな商品がありますが、ここでは仮に日経平均につみたてNISAで投資していたらどうなっていたか確認してみましょう。

コロナショック時の積立投資シミュレーション

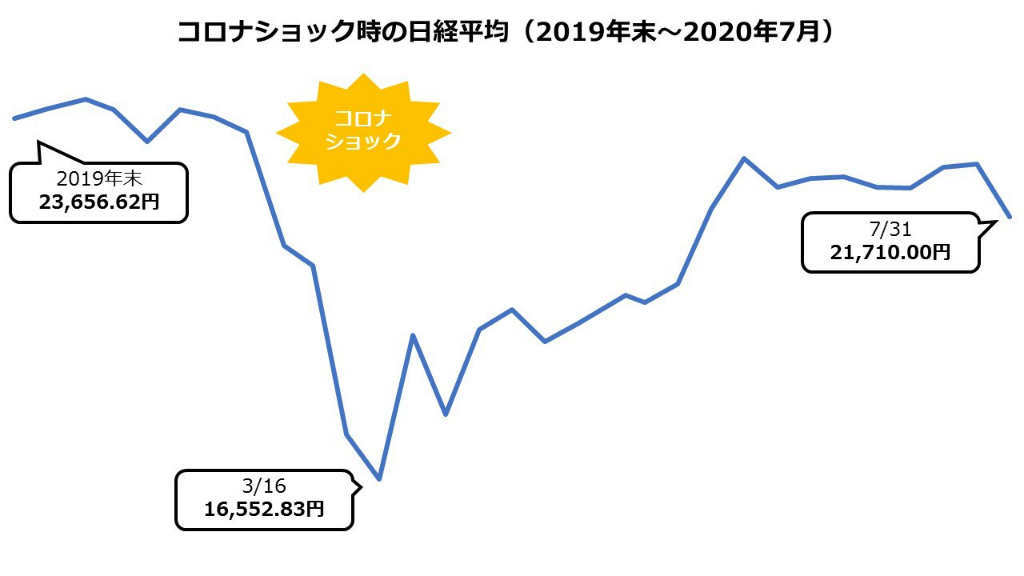

コロナショック時につみたてNISAを始めた場合のシミュレーションを以下のように作成しました。

【コロナショック時のつみたてNISA 積立ルール】

ルール①:積立期間は2019年12月末~2020年7月末の8ヵ月

ルール②:積立タイミングは毎月末

(画像=著者作成)

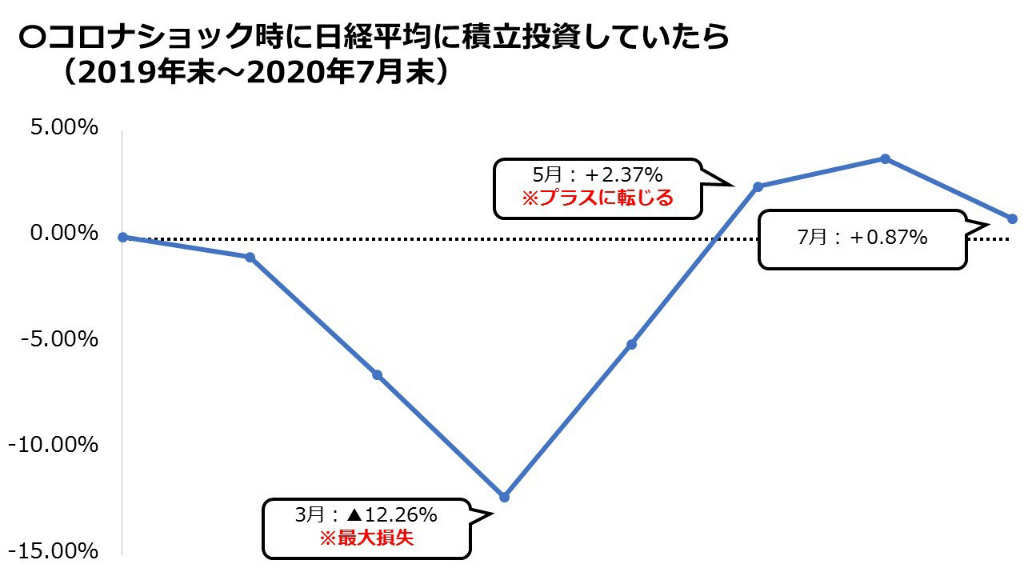

(画像=著者作成)

相場が急落した3月末に12%以上のマイナスとなりましたが、5月にはプラスに転じました。

・一括投資との比較

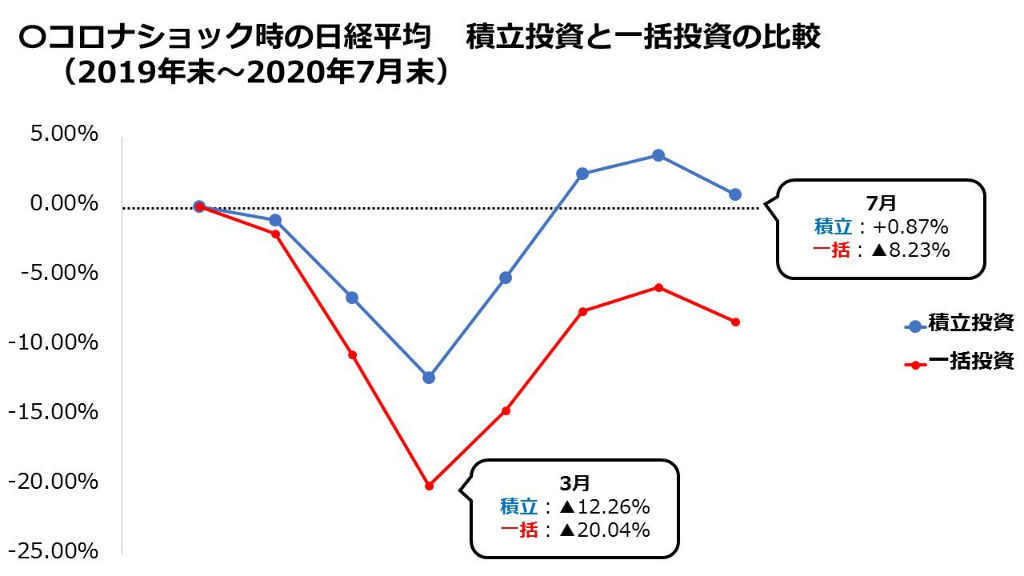

(画像=著者作成)

(画像=著者作成)

一括投資と比較すると、積立投資の方が高いリターンを残すことができたようです。一括投資は7月末までマイナスです。

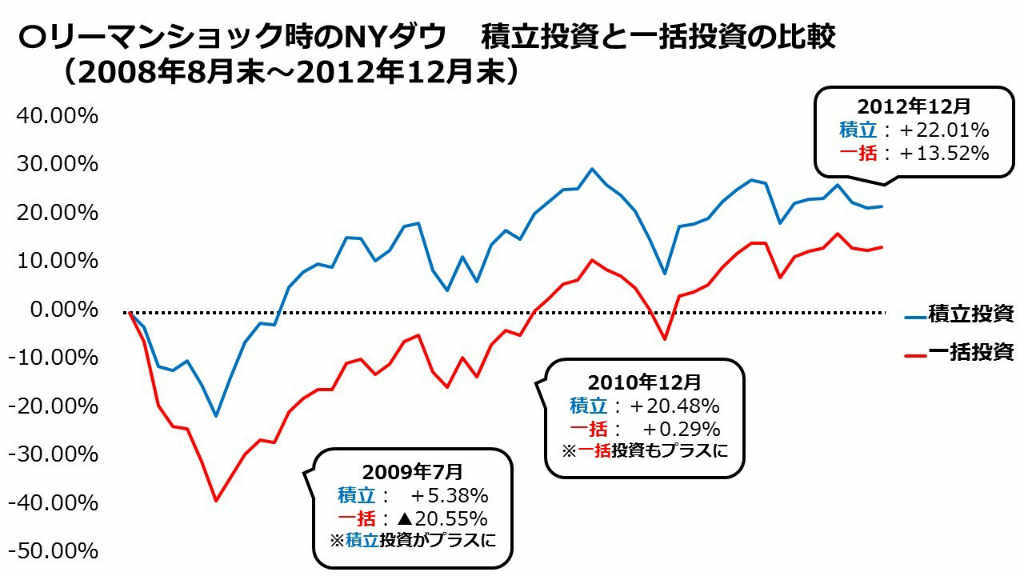

【参考】リーマンショック時のシミュレーション

【リーマンショック時のシミュレーション 計算ルール】

ルール①:期間は2008年8月末~2012年12月末の53ヵ月

ルール②:一括投資の場合、2008年8月末に投資

ルール③:積立投資の場合、2008年8月末から毎月末に積立

(画像=著者作成)

(画像=著者作成)

参考に、リーマンショック時のシミュレーションも見てみましょう。今度はNYダウを参考にしています。

リーマンショックのときでも、一括投資より積立投資の方が高いリターンになりました。やはり下落相場では、一括投資より積立投資の方が高いリターンになるようですね。

つみたてNISAの概要

| 投資対象 | 金融庁によって選別された 長期投資に向く投資信託 |

| 投資できる金額 | 年間40万円まで (月に約3.3万円) |

| 投資できる期間 | 2018~2042年まで |

| 非課税期間 | 積立投資した年を含めて20年間 |

ここで、いったんつみたてNISAの概要をおさらいしてみましょう。

投資信託に積立投資する制度

つみたてNISAは、投資信託に少しずつ積立投資していく制度です。一括投資はできません。

投資の利益が20年間非課税に

つみたてNISAを通して投資信託に投資すると、運用で得られた利益に税金がかかりません。非課税期間は20年間あり、長期に渡って非課税運用の恩恵を受けられます。

アフターコロナを見据えて タイプ別つみたてNISAの始め方

つみたてNISAはどうやって始めたらよいのでしょうか?つみたてNISAの始め方を、順を追って説明します。

つみたてNISAの始め方①:金融機関を決める

つみたてNISAを始めるには、まず金融機関を1つ選び、専用の口座を開設しないといけません。

・自分で判断するなら大手ネット証券がおすすめ

投資判断を自分で行えるなら大手インターネット証券がおすすめです。つみたてNISAの取り扱い銘柄が多く、選択肢が豊富です。

・相談して決めるなら対面金融機関も

投資判断を相談しながら決めたい場合、窓口などで相談できる対面金融機関がよいでしょう。選択肢はネット証券大手より少ない傾向がありますが、相談しながら始めることができます。

つみたてNISAの始め方②:運用の目標金額を決め、積立額を逆算

金融機関を選んだら、つみたてNISAでいくら積み立てるか決めましょう。まずは運用の目標金額(つみたてNISAでどれくらいの資産を作りたいか)を決め、そこから逆算して計算します。

積立金額の逆算には以下の表を活用してみてください。

つみたてNISAで20年間積み立てる場合、目標金額の達成に必要な積立額(年間)

| 運用の目標金額 | ||||

| 200万円 | 300万円 | 500万円 | 1,000万円 | |

| 年1%の リターン |

9.1万円 (月に0.8万円) |

13.6万円 (月に1.1万円) |

27.7万円 (月に2.3万円) |

45.4万円 (月に3.8万円) |

| 年3%のリターン | 3.7万円 (月に0.3万円) |

11.2万円 (0.9万円) |

18.6万円 (月に1.6万円) |

37.2万円 (月に3.1万円) |

| 年5%のリターン | 3.0万円 (月に0.3万円) |

9.1万円 (月に0.8万円) |

15.1万円 (月に1.3万円) |

30.2万円 (月に2.5万円) |

つみたてNISAの始め方③:運用する銘柄を決める ポートフォリオをチェック

積立金額を決めたら、つみたてNISAで投資する銘柄を決めましょう。運用スタイルに合わせて投資信託を選ぶのですが、その際、参考になるのが「ポートフォリオ」です。

ポートフォリオとは、その投資信託が組み入れているリスク資産の比率のことです。株式100%のポートフォリオを組んでいる銘柄や、株式50%、債券50%といったポートフォリオを組んでいる銘柄もあります。

・積極的に運用したい場合 株式比率が高いポートフィリオを選択する

積極的な運用をしたい場合、株式比率が高いポートフォリオを組んでいる投資信託を選択しましょう。より積極的に運用したい場合は、株式100%の銘柄を選択します。

・リスクを下げて運用したい場合 債券比率が高いポートフォリオを選択する

リスクが低い安定的な運用をしたい場合は、債券比率が高いポートフォリオを組んでいる投資信託を選択しましょう。

・積立金額を調整するのもあり

運用スタイルにあわせて銘柄を選択するのが基本ですが、積立金額を調整することでもリターンやリスクを調整できます。より高いリターンを追求したい場合は積立金額を多めにし、より低いリスクで運用したい場合は積立金額を少なめにします。

つみたてNISAを始めたら やってはいけないこと

つみたてNISAは長期計画です。いざ始めたら、なにが起こるかはわかりません。しっかり対応するために、つみたてNISAでやってはいけないことを3つ確認しましょう。

下落時に慌てて解約してしまう

コロナショックやリーマンショックのような急落があったとしても、慌てて解約してしまうのはやめましょう。積立投資には下落に強い仕組みが備わっていますが、途中でやめてしまうと上手く機能が働きません。

もちろん、冷静に考えた末に「解約」を選択することもあるでしょう。しかし、相場の下落で反射的に解約しないようにして下さい。

目標到達できないほど積立額を減らす

積立金額は途中でも変更することができますが、むやみに減らすと目標到達できない可能性が大きくなる点に注意しましょう。

資産目標から逆算した積立金額は、目標を達成するため必要な最低限のラインです。ここを下回る金額しか積み立てない場合、目標到達は難しくなります。

つみたてNISA以外に貯蓄の手段を講じているならいいですが、運用期間が終了したときに「お金が足りない」ということにならないよう、しっかり積立計画を立てましょう。

無理して積立額を増やす

積立金額をむやみに減らすことには注意が必要ですが、無理して増やす必要もありません。無理な積立金額を設定するより、無理なく続けられる積立金額を長期に渡って続けていくことの方が大切です。

つみたてNISAはコロナ禍でも始めやすい仕組みがたくさん

コロナショックのような相場急変時も、つみたてNISAを始めて大丈夫です。むしろ途中で下落を経験した方が大きなリターンとなる「ドルコスト平均法」など、つみたてNISAには下落に強い仕組みがたくさん用意されています。

今後も相場の急変がないとはいえませんが、積立投資の力を信じ、つみたてNISAを始めてみてはいかがでしょうか。

【こちらの記事もおすすめ】

>つみたてNISAにおすすめの口座ベスト3

>FP直伝!つみたてNISAの選び方3つのポイント

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ

>つみたてNISAで投資初心者におすすめの証券会社はどこ?5社

>NISAとiDeCoはどちらがお得?特徴や違いをFPが解説