投資手法を選ぶ

投資する金額と必要な利回りが決まったら、次は投資手法を選びます。毎月5万円を年0.7%で運用するとしたら、投資信託の積み立てなどがいいでしょう。しかし、今の生活費から毎月5万円切り詰めることを、定年まで続けられるでしょうか?ここで再び最初のステップに戻り、前提となる数字を考え直してみます。

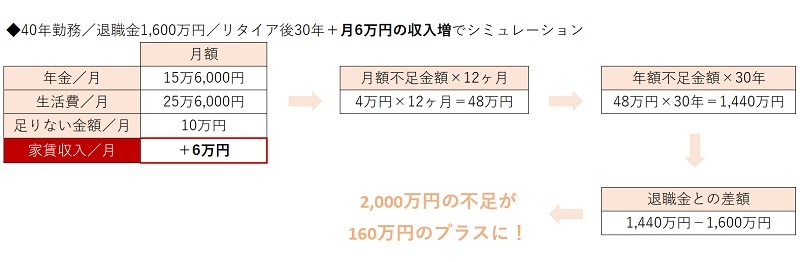

老後の収入を毎月6万円増やすことができたら、30年間で合計2,160万円になり、不足分をまかなえることになります。毎月6万円もの収入アップなんて簡単にできるの?と思うかもしれませんが、ワンルームマンション1戸を持ち、家賃収入を得られれば十分可能です。

頭金を200万円貯めてローンを組み、1,500万円の新築マンションを買うとします。ローンの返済は家賃収入でまかなえるとすると、頭金さえ準備できれば投資を始められます。200万円貯めるには、毎月5万円の貯蓄を40ヵ月(3年4ヵ月)頑張る必要があります。定年まで続けるのは難しいかもしれませんが、具体的な短期目標があれば、頑張れるのではないでしょうか。

投資を始める年齢によっては、返済期間が短くなることで赤字が出てしまうかもしれません。それでも5万円を25年間貯め続けるよりは、少ない負担で済むはずです。

看護師さんは安定した収入があることから金融機関から見て、属性(評価)が高い傾向があります。属性が高いということは潜在的に資金を調達できることを意味します。

属性の高さを「消費」に使うか、あるいは「資産形成」に活用するかで、将来とても大きな資産の差になります。

ただし、間違っても築30年の中古マンションなどを買ってはいけません。ローンを返済する頃には、建物の価値はなくなっている可能性が高いからです。定年までにローンを完済しておけば、後は家賃収入のほとんどが老後の収入になります。そうなれば、資産運用の目的である老後資金の確保は達成できたと言えるでしょう。

ステップを踏むことで現実的な計画になる

資産運用を始める前には、まず目的を明確にし、次にそのために必要な投資額を決めます。その後目的に沿った投資手法を選びますが、無理が生じるようであれば、最初に戻って目的を考え直します。このようなステップを踏むことで、無理や無駄のない人生設計ができるようになるでしょう。

提供・Medi Life

【こちらの記事もおすすめ】

>1万円から始められる投資って?

>リスク許容度がわかる10のチェックリスト

>「おつり投資」「ポイント投資」って?

>楽ちん「投信つみたて」とは?

>投資のはじめの第一歩