公務員の方などが加入していた「共済年金」は、会社員が加入する「厚生年金」に統一されました。共済年金がなくなったことで「今まで共済年金の保険料を払ってきた分はどうなる?受け取り額は減る?」と不安に感じる方もいるでしょう。その疑問にお答えします。

共済年金と厚生年金の一元化

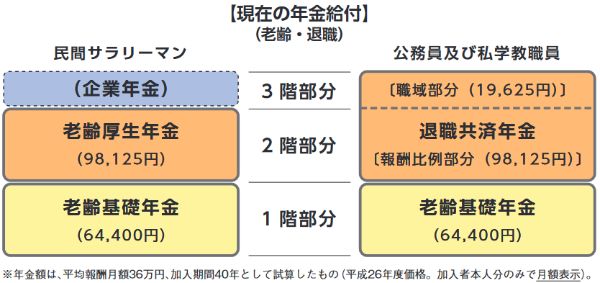

共済年金は、国家公務員・地方公務員・私立学校の教職員がかつて加入していた制度です。2015年10月、共済年金は厚生年金と1つになりました(一元化)。

厚生年金は、おもに民間企業の会社員が加入しています。共済年金はもともと厚生年金よりも手厚い傾向があり、この一元化は「公務員優遇」状態だったものを民間並みにそろえるという大義名分のもと行われました。そのため、基本的に従来の共済年金の内容を厚生年金にそろえる形で改正されています。

今までの掛金は?受け取り額はどうなる?

では、具体的に何がどう変わって、どんな影響があるのか見ていきましょう。一元化で特に大きく変わったのが、次の2点です。

・保険料UP

共済年金の保険料率は、もともと厚生年金の保険料率より低かったのですが、一元化で同じ水準まで引き上げられることになりました。大幅な変化を防ぐために毎年少しずつ上がっていくしくみになっていて、公務員は2018年、私立学校の教職員は2027年に、厚生年金と同じ18.3%の負担になります。

・「職域部分」の廃止

共済年金では、老後受け取れる年金額に「職域部分」が含まれていました。年金の「3階建て」に相当する部分で、保険料負担はありません。これがあることで、企業年金に加入していない民間企業の会社員よりも手厚い年金給付となっていましたが、一元化の際に廃止されました。

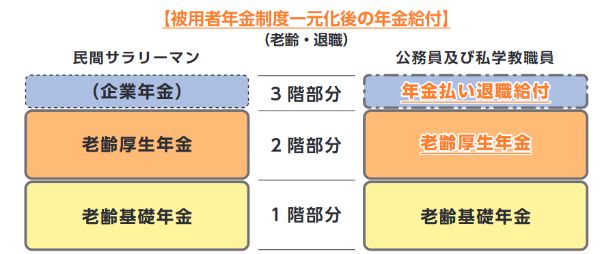

職域部分が廃止された代わりに、新しく民間企業の企業年金に相当する「年金払い退職給付」という制度ができました。

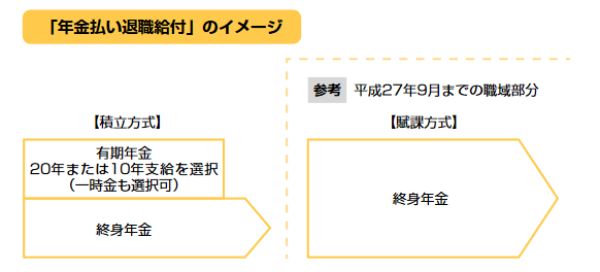

年金払い退職給付は、組合員期間中に掛金を積み立てていき、将来的に老齢基礎年金や老齢厚生年金に上乗せして受給できるしくみです。

職域部分とは異なり、半分は期限付きの年金です。以下の3つから自分で選択します。

・一時金として受け取る

・10年間に分けて受け取る

・20年間に分けて受け取る

モデルケースでは、従来の職域部分では月2万円の支給だったものが、年金払い退職給付だと月1.8万になると想定されています。

すでに受け取っている人への影響

共済年金はなくなりましたが、一元化する前(2015年9月末)までに退職した方は、これまでと同じように「退職共済年金」や「職域部分」を受け取れますので影響はありません。

厚生年金と一元化したあとに公務員になった人への影響

2015年10月以降に公務員や私立学校の教職員になった方は、老後に民間企業の会社員と同じ「老齢厚生年金」を受け取ります。「年金払い退職給付」もあります。

共済年金の掛金を支払ったけどまだ受け取っていない人への影響

2015年9月までに共済年金に加入していた期間があって、まだ年金を受け取っておらず、2015年10月以降も加入している方もいるでしょう。

その場合、老後は「老齢厚生年金」と2015年9月までの加入期間に応じた「職域部分」と2015年10月以降の加入期間に応じた「年金払い退職給付」を受け取ることになります。

公務員も老後を見据えて準備しよう

共済年金という名称がなくなっても、今までかけてきた保険料が無駄になるとか将来受け取れないということはありません。ただ、厚生年金と統一されたことで、それまでよりも不利な条件に変わっています。

公務員でもiDeCoに加入できるようになるなど、世の中は自助努力を求める方向に動いています。「公務員=安泰」と思わず、老後を見据えてコツコツと準備していきましょう。

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強!銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。AFP資格保有。

【こちらの記事も読まれています】

>2022年からの新年金制度、得をするのはこんな人!

>年金未納を続けた人の悲惨な末路 当てはまる人は要注意

>年金記録の「空白期間」放置は危険?今すぐ対策をとって年金を守ろう

>年金は「繰り下げ受給」がお得って本当?メリット&デメリットを解説!

>個人年金保険で確実に老後資金を貯めるつもりが失敗…その理由は