会社が企業型確定拠出年金を導入していたり、自分で個人型確定拠出年金(iDeCo)に加入したりと、確定拠出年金を利用する人は増えています。ところがいざ資産運用になると「商品が多すぎてどのどれを選ぶべきか分からない」という人も多いのではないでしょうか。

今回は、投資初心者に知っておいてほしい 個人型確定拠出年金(iDeCo)の商品選びの3ステップを紹介します。また、 運用商品の種類や特徴、リスクについても解説します。

まずチェック!FPおすすめ確定拠出年金(iDeCo)の商品はコレ

個人型確定拠出年金(iDeCo)の商品は、金融機関によって異なります。そのため、初心者にとっては商品を自分で選ぶのはなかなか難しいものでしょう。

そこでまずは、FPからのおすすめ商品をご紹介 します。

比較的多くの金融機関で購入できる商品では、三菱UFJ国際投信が運用する 「eMAXIS Slim」シリーズがおすすめ です。

特に以下の株式インデックスに連動する商品は、iDeCoの商品全体を見ても手数料(信託報酬)が低く設定 されています。

| 表.おすすめのeMAXIS Slimシリーズ | ||

|---|---|---|

| 商品名 | 対象地域 | 信託報酬(税込み) |

| eMAXIS Slim 国内株式 (TOPIX) |

日本 | 0.154% |

| eMAXIS Slim 先進国株式 インデックス |

先進国 | 0.1023% |

| eMAXIS Slim 米国株式 (S&P500) |

アメリカ | 0.0968% |

| eMAXIS Slim 全世界株式 (除く日本) |

日本を除く世界 | 0.1144% |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

世界 | 0.1144% |

「商品を自分で選ぶのは難しいし大変」と感じている人は、まずはこれらの商品からチェックしてみてはいかがでしょうか?

次からは、自分でしっかりと商品を選びたい人向けに「商品選びの進め方」や「ポイント」を紹介していきます。

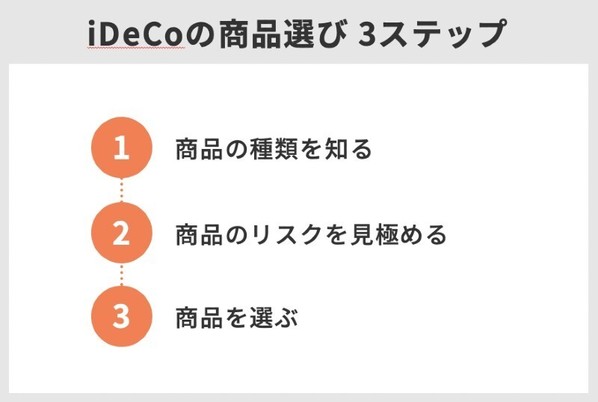

確定拠出年金(iDeCo)はどれを選ぶ?商品選び3ステップ

「iDeCoの商品を選ぶ」といわれてもどこから着手していいのか分からない初心者も多いでしょう。そんな人は、次の3つのステップを意識して商品選びを進めて みてください。

① 商品の種類を知る

商品を選ぶためには、商品の特徴や性質を把握しておくことが必要です。しかし商品を一つ一つ見ていく必要はありません。たくさんあるiDeCoの商品も特徴に応じていくつかの種類に分類できるため、その分類方法を知りましょう。

② 商品のリスクを見極める

①で商品の分類ができるようになったら、「それぞれの種類がどれぐらいのリスクを持つのか」について見極めます。

③ 商品を選ぶ

商品の種類とリスクが分かったらそれらを組み合わせて自分に合った商品を決めましょう。投資商品の選び方や初心者におすすめの商品を解説します。

これら3つのポイントをもう少し詳しく確認していきましょう。

①商品の種類を知る

まず iDeCoには「どのような商品があるのか」 について知ることから始めましょう。

iDeCoで選べる商品の数は、金融機関によって異なりますが多いところでは30を超えます。すべての種類を知る必要ありませんが、特徴ごとに分類できるようになることが大切です。

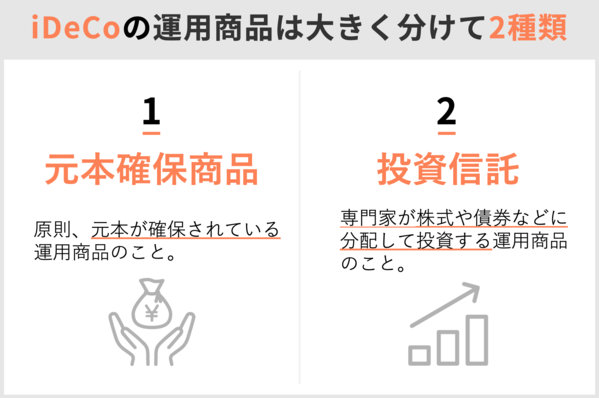

確定拠出年金(iDeCo)の運用商品は大きく分けて2つ

iDeCoには、さまざまな運用商品が用意されていますが大きく分けると 「元本確保商品」 と 「投資信託」 の2つです。

出典:国民年金基金連合会 『iDeCoでする「資産配分」とは?』

それぞれ詳しく解説していきます。

「元本確保商品」には、定期預金と保険がある

元本確保商品とは、言葉の通り原則として元本が確保されている商品のことです。

一定期間保有すれば所定の利息が上乗せされます。代表的な商品は 「定期預金」 と 「保険」 の2つです。

元本確保商品の最も大きな メリットは、原則として元本を下回ることがない こと。ただし金融機関が破綻したり保険商品を中途解約したりすると元本を下回る可能性はあります。

松岡紀史(ライツワードFP事務所代表)

「投資信託」は、さまざまな要因で運用成績が変動する

投資信託では、運用で得た利益は投資家それぞれの投資額に応じて分配されます。

運用を投資のプロに任せることができる ことや、それぞれの投資額が小さくてもまとめて大きな額にすることで、 個人では難しい分散投資ができる といった特徴があります。

投資信託の運用成績は経済状況やその他の要因に左右されるので、 運用がうまくいって利益が出ることもあれば、損失が出ることも あります。

✔︎投資信託の中にも種類がある

また、投資信託は「株式」に投資するか「債券」に投資するか、また「日本」に投資するか「海外」に投資するかでも分類できます。

表.投資信託の主な種類

| 国内 | 海外 | |

|---|---|---|

| 株式 | 国内株式型 | 海外株式型 |

| 債券 | 国内債券型 | 海外債券型 |

他にも上記の複数の資産を組み合わせた「バランス型」や、投資対象を不動産とする「不動産投資信託(REIT)」もあります。

また始めは積極的に運用を行い、目標とする年に向かって徐々に安定的な資産の割合が増えていく「ターゲット・イヤー・ファンド」などがあります。

②商品のリスクを見極める

iDeCoにはさまざまな商品が用意されていますが、リスクとリターンがまったく同じ商品はありません。

そう聞くとどれを選べばいいか迷ってしまうかもしれませんが、これから紹介する 比較項目を組み合わせることで「どの商品がどの程度のリスクか」についてある程度判断できる ようになります。

そのうえで自分のリスク許容度などに照らし合わせて商品を決めていくことが大切です。リスク許容度については、後の章で解説しています。

つまり、資産を増やしたいと思ったら、同じぐらい損をする可能性があることも考えて投資を行わなければならないのです。

松岡紀史(ライツワードFP事務所代表)

リスクの見極め:「元本確保商品」か「投資信託」か

ローリスク・ローリターンの代表が、「元本確保商品」 です。前述の通り元本確保商品は投資額(元本)を下回ることは原則としてありません。 しかし利率(リターン)も非常に低く 大手銀行の定期預金金利と同水準です。

一方、 「投資信託」は元本が確保されていません。 したがって、すべての投資信託は元本割れするりスクがあるということです。しかしそのリスクを取ることで、元本確保商品では実現できない リターンを狙う ことができます。

| 元本確保商品 | リスク 低 | リターン 低 |

|---|---|---|

| 投資信託 | リスク 高 | リターン 高 |

自分が選ぼうとしている商品が「元本確保商品」なのか「投資信託」なのかによって、ある程度のリスクとリターンをイメージすることができるでしょう。

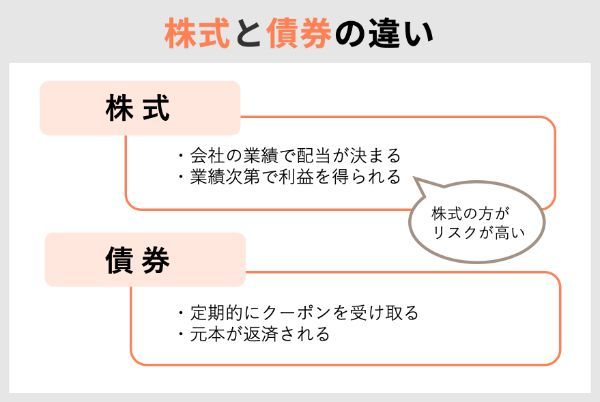

リスクの見極め:「株式」か「債券」か

株式と債券は、「企業(または国や自治体)に投資する点」は同じです。

しかし株式が会社の業績によって配当が決まったり、業績が上がれば株価が上がってさらに利益が得られたりするのに対し、債券は定期的にクーポンという金利を受け取り、あらかじめ決められた期間が過ぎると元本が返済される点が異なります。

つまり株式は会社の業績次第でリターンが決まりますが、債券は業績にかかわらずある程度リターンを予測できるということです。 株式と債券では、株式のほうがハイリスク です。

株式と債券では、リスクとリターンが異なるということを知っておきましょう。

リスクの見極め:「国内」か「海外」か

国内の商品と海外の商品では、 海外の商品のほうがハイリスク です。

海外の商品は、商品自体の価格変動に為替変動リスクも加わるからです。例えばある商品が米国において100米ドルで売られていた場合を考えてみましょう。

国内と海外の商品ではリスクが異なるということを知った上で、商品を選ぶようにしましょう。

リスクの見極め:「先進国」か「新興国」か

日本の経済成長率は数%ですが、東南アジアやアフリカ諸国の経済成長率は10%を超えているところもあります。

株式や債券などの価値は、その国の経済や社会情勢にも左右される傾向です。

経済成長が著しく社会情勢が大きく変わりそうな 新興国の商品 のほうが、経済と社会情勢が安定している先進国よりも、相対的に ハイリスク・ハイリターン になります。

iDeCoを始めるのにおすすめの証券会社5社を紹介します。投資信託数やサポート体制などを比較して検討しましょう。

2021年5月時点

| 会社名 |  |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

③商品を選ぶ

ここまでiDeCoの商品の種類やリスクについて紹介してきましたが、やはり選択肢が多すぎて「どの商品をどう組み合わせたらいいのか」迷ってしまうのではないでしょうか。

確定拠出年金は老後のための資金形成が主な目的なので、基本的に運用期間は長期に渡ります。運用期間が長くなる分、 適当に運用商品を選ぶと後々他の人と大きな差がついてしまうかも しれません。

ここでは、初心者が大きな失敗をしないために覚えておきたい4つの選び方 をご紹介します。

それぞれ詳しく解説していきます。

選び方1:商品を組み合わせる

確定拠出年金の商品は、「元本確保商品だけ」や「国内株式型の投資信託だけ」というように1種類に決めるのではなく、それぞれに決められた掛金の中で、 自分で自由に組み合わせることが可能 です。

たとえば絶対にお金を減らしたくないという人は、掛金を全額元本確保商品に回すことができます。

あるいはリスクを取ってとにかくリターンを目指したい人は、半分を国内株式型の投資信託、半分を海外株式の投資信託というように分配することもできます。

また、一度選んだ商品をずっと買わなければならないわけではなく、 いつでもその組み合わせを変更することができます。

松岡紀史(ライツワードFP事務所代表)

選び方2:まずは投資信託がおすすめ

確定拠出年金で投資できる商品には、前述したように大きく分けて「預金や保険商品などの元本確保商品」「株式や債券を中心とした投資信託」の2種類があります。

しかしどちらかといえば 「投資信託への投資」のほうにメリットが多い制度 です。

普通の証券会社の投資信託で利益が出た場合は、その利益に税金がかかります。しかし 確定拠出年金で運用して出た利益には税金がかからない ので、その分効率的に投資を行うことが可能です。

もちろん、全部を投資信託にする必要はありませんが、自分が持つ資産に投資信託を組み入れることも考えてみましょう。

選び方3:海外の商品も組み入れる

商品の組み合わせを考える場合、国内のものだけでなく、 海外の商品も組み入れてみましょう。

経済や景気にはどうしても波がありますので、皆さんが退職するときに日本の景気がよくなっているとは限りません。日本の商品だけで運用していると資産が日本の経済状況や景気にダイレクトに影響されますが、海外の商品にも分散しておけば、その影響を少なくすることができます。

とはいえ、いきなり値動きの激しい国の商品を買う必要はありません。 まずはアメリカやヨーロッパなど比較的安定している地域の商品 から調べてみましょう。

選び方4:初心者はインデックスファンドを

投資信託の中には、大きく分けて株価指数に連動することを目指した 「インデックスファンド」 と、株価指数を上回ることを目標に運用されている 「アクティブファンド」 があります。

・アクティブファンド……株価指数を上回ることを目標に運用

「株価指数」とは、ニュースでよく目にする日経平均株価やTOPIX、ダウ平均株価といった指数です。このうち、 投資に慣れていない人は「インデックスファンド」がおすすめ。

インデックスファンドを選ぶメリットの一つは、手数料が安いこと です。アクティブファンドは、株価指数を上回るようにプロがさまざまな分析をして運用しますが、そのすべてでいい結果が出るわけではありません。

確定拠出年金は、長い期間運用する必要がありますので、「毎年の手数料が安い」ということはそれだけで有利になります。

「最近は景気がよくなってきたので、利益が出ている日経平均連動の商品を売ってもいいかな」と意識を持つだけで、売るタイミングを自分で考えるいい勉強になります。

\iDeCoを始めてみる/

>>SBI証券の詳細をみる(公式サイト)

iDeCo(イデコ)を始めるのにおすすめの証券会社は、ネット証券

実際にiDeCoを始めるには、証券会社に口座を開設しなければいけません。しかし証券会社自体もたくさんあって迷ってしまいますよね。

証券会社を選ぶのにはいろいろな要素がありますが、 「手数料」に着目 してみるのも方法の一つです。ここでは、 iDeCoにかかる手数料を「銀行」「総合証券」「ネット証券」に分けて比較 してみましょう。

表.iDeCoの手数料(口座管理料)の比較

【銀行】

| 金融機関 | 加入時 (初回のみ) |

運用中にかかる費用(毎月) | 受取時 | |

| 積立を行う場合 | 積立を行わない場合 | |||

| 三菱UFJ銀行 【標準コース】 |

2,829円 | 556円 | 423円 | 440円 |

| 三菱UFJ銀行 【ライトコース】 |

2,829円 | 431円 | 326円 | 440円 |

| 三井住友銀行 【標準コース】 |

2,829円 | 431円 | 326円 | 440円 |

| 三井住友銀行 【みらいプロジェクト】 |

2,829円 | 171円 | 66円 | 440円 |

| みずほ銀行 【資産50万円未満】 |

2,829円 | 431円以内 | 326円 | 440円 |

| みずほ銀行 【資産50万円以上】 |

2,829円 | 171円 | 66円 | 440円 |

【総合証券】

| 金融機関 | 加入時 (初回のみ) |

運用中にかかる費用(毎月) | 受取時 | |

| 積立を行う場合 | 積立を行わない場合 | |||

| 野村證券 【掛金1万円未満かつ 残高100万円未満】 |

2,829円 | 459円 | 354円 | 440円 |

| 野村證券 【掛金1万円以上または 残高100万円以上】 |

2,829円 | 171円 | 66円 | 440円 |

| 大和証券 | 2,829円 | 171円 | 66円 | 440円 |

| 岡三証券 | 2,829円 | 380円 | 440円 | 440円 |

【ネット証券】

| 金融機関 | 加入時 (初回のみ) |

運用中にかかる費用(毎月) | 受取時 | |

| 積立を行う場合 | 積立を行わない場合 | |||

| 楽天証券 | 2,829円 | 171円 | 66円 | 440円 |

| マネックス証券 | 2,829円 | 171円 | 66円 | 440円 |

| 松井証券 | 2,829円 | 171円 | 66円 | 440円 |

| auカブコム証券 | 2,829円 | 171円 | 66円 | 440円 |

表を見て分かるように、銀行や総合証券の手数料はネット証券に比べて高くなっていたり、手数料を低く抑えるためには「資産〇〇円以上」などの条件がついていたりするものがほとんどです。

特に運用中に払う手数料は毎月かかってくるので長期間の運用が前提であるiDeCoでは大きな差になります。

手数料の面からいえば iDeCoはネット証券で始めるのがおすすめ です。

リスクとうまく付き合う方法

将来のリスクを少なくする意識を

確定拠出年金を利用している人の中には、別に増えなくてもいいから安全に積み立てをしたいという人もいると思います。

しかし利益を出すことにこだわらない人でも、 元本確保商品のみに資産を集中させるのは逆にリスクがあります。 最も心配なのはインフレーションのリスクです。確定拠出年金を受け取ることができるのは60歳以降です。

そのときに物価が上がっていれば、元本確保商品でお金は減っていないと思っていても、実際には現在と比較して買えるものが少なくなっているかもしれません。

運用して資産を増やすのもよいのですが、将来のさまざまな可能性に対処できるように、 資産をいろいろな商品に振り分けて持つという意識 も大切です。

\実際に証券口座を開設する/

>>松井証券の口座開設はこちら(公式サイト)

>>DMM.com証券の口座開設はこちら(公式サイト)

自分の「リスク許容度」に合わせて選んでも

ここまでiDeCoの運用の仕方について解説してきましたが、自分がどれだけリスクを取れるのか、いわゆる 「リスク許容度」は人それぞれ です。

20~30代の若いときであれば、ある程度の損失を出しても将来働いて取り戻せますが、引退後の人はできるだけ資産を減らしたくないでしょう。このように、一般的に若い人のほうがリスク許容度は高いと言えます。

自分のリスク許容度がどのくらいなのかは、次の基準を参考にしてみてください。

表.リスク許容度の判断基準

| リスク許容度 | 高 | 中 | 低 |

|---|---|---|---|

| 年齢 | 20~30代 | 40代 | 50代 |

| 金融資産 | 1,000万円以上 | 200万~800万円 | 100万円未満 |

| 投資経験 | ある。 今後も継続したい |

ないが挑戦したい | ない。気が進まない |

| 金融関連の 情報収集 |

マネー雑誌、経済新聞 | ニュースなど | 集めていない |

| 現在の金利 | 大いに不満 | 少し不満 | 仕方ない |

| 元本割れのリスク | 積極的にリスクを 取りたい |

多少のリスクは 仕方ない |

リスクは取りたくない |

| 1,000万円の 資産の 運用見込みは? |

最低700万円 最高1,300万円 |

最低900万円 最高1,100万円 |

1,000万円を維持 |

自分が持っている金融資産全体でリスクを考えよう

確定拠出年金の資産運用を始めると、確定拠出年金の商品だけでバランスを考えてしまいがちですが、 自分が持っている資産全体で考えてみる ことも大切です。

全体として毎月の貯蓄の4分の3を投資信託に回していることになり、リスクのある商品に偏ってしまうため、バランスが悪くなります。

運用商品は自分で選んでみることが大切

はじめに元本確保商品だけではリスクがあると解説しましたが、自分で運用を勉強した結果、納得して元本確保商品だけを購入するのであれば問題ありません。確定拠出年金は自分で運用していくものですので、ほったらかしにせず、納得できる商品を選んでいくことが大切です。

確定拠出年金(iDeCo)の商品はどれを選ぶ? Q&Aでチェック

Q. 確定拠出年金(iDeCo)の商品でおすすめのものは?

「eMAXIS Slim」シリーズがおすすめ です。手数料(信託報酬)が低く設定されています。

Q.確定拠出年金(iDeCo)の商品選はどう選べばいい?

3ステップで進めるといいでしょう。まずは「①商品の種類を知る」ことから始め、「②商品のリスクを見極める」ようにしてください。その上で実際に「③商品を選ぶ」ようにしましょう。

Q. 確定拠出年金(iDeCo)はどう始めるの?

まずは金融機関に口座を開設する必要があります。「銀行」「総合証券」「ネット証券」などの金融機関で口座開設の手続きをしましょう。どこで開設すればいいか迷う人は「手数料」に着目して選ぶといいでしょう。手数料の面からいえば iDeCoはネット証券で始めるのがおすすめです。

Q. リスクが怖い場合、商品はどう選べばいい?

自分の「リスク許容度」に合わせて選ぶのも一つの方法です。20~30代の若い人であれば、ある程度の損失を出しても将来働いて取り戻せますが、引退後の人はできるだけ資産を減らしたくないでしょう。このように一般的に若い人のほうがリスク許容度は高いと言えます。

本編で「リスク許容度の判断基準」を紹介しているので参考にしてください。

【こちらの記事も読まれています】

>iDeCoってどんな制度?3つのメリット・デメリット

>公務員がiDeCoを利用するとどれくらいメリットがある?