2021年4月、高年齢雇用安定法が改正されました。企業には従業員が70歳まで働ける環境づくりが求められています。今後の人生を考えるうえで知っておきたい「定年が70歳になる?」「年金は?」といった疑問にお答えします。

「定年は70歳」になるって本当?

法改正により、「70歳までの就業機会の確保」が努力義務になりました。ややこしいのですが、これは「70歳定年が義務付けられる」こととは違います。

65歳までの雇用確保は「義務」なのですが、70歳まで働ける環境を作るのは「努力義務」、つまり「できる限り努力しましょう」ということで、今のところ強制力や罰則はありません。国は、70歳まで働けるよう以下のいずれかの実現を求めています。

・70歳までの定年引き上げ

・定年制の廃止

・70歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入

・70歳まで継続的に業務委託契約を締結する制度の導入

・70歳まで継続的に以下の事業に従事できる制度の導入

a.事業主が自ら実施する社会貢献事業

b.事業主が委託、出資(資金提供)等する団体が行う社会貢献事業

年金はどうなる?

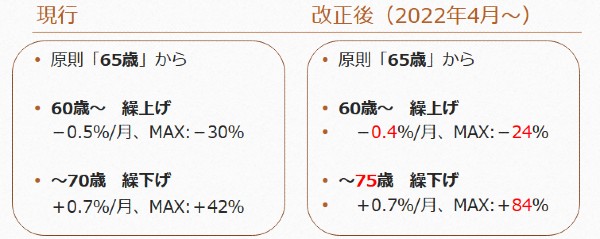

年金の受け取り開始は、原則65歳からです。ただ、希望に応じて60~70歳までのあいだで選ぶことができ、早く受け取る(繰上げ)ほど1回あたりの年金が少なくなり、遅らせる(繰下げ)ほど多くもらえます。ただ、このルールも今後改正されることになっています。

「支給開始が原則65歳」という点は同じですが、2022年4月1日以降、60歳に到達する方を対象に繰上げ時の減額率が小さく(=繰上げのデメリットが減って選択しやすく)なります。また、繰下げが最長75歳まで選べるようになります。

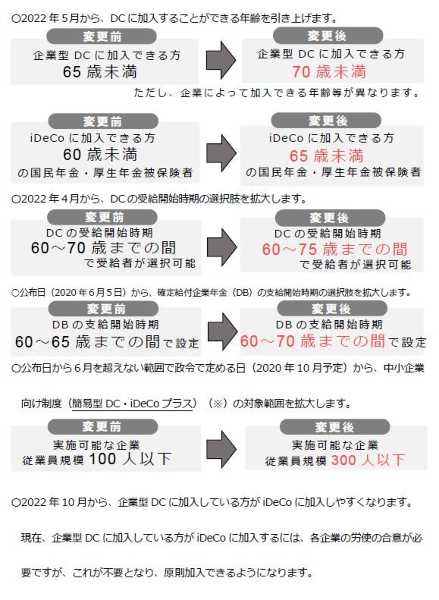

働きながら年金を受け取る人の「在職老齢年金」や、自分で加入する「確定拠出年金」も2022年に改正されます。

在職老齢年金は一定の収入を超えると年金がカットされるものですが、その収入の上限がアップ(=老後もがっつり働きやすくなる)、確定拠出年金も加入できる年齢の上限がアップするなど加入要件が変更(=老後の資金準備に使いやすくなる)予定です。

老後のお金と仕事のためにできること

一連の改正内容は「できる限り長く働いて、自力でお金を準備して、長い老後を生き抜いて」という国からのメッセージのようにも受け取れます。老後のお金や仕事に不安を感じる方は、以下のような準備を少しずつでも進めておくとよいでしょう。

年金と退職金の見込み額を確認する

ルールは今後も変わっていくかもしれませんが、一度、現時点で想定できる未来(年金や退職金など将来もらえるお金)を数字で把握しておくと、長期的な人生設計を考えるときの一助になります。

貯金や投資を検討する

60歳で引退して90歳まで生きるとすると、30年間を無職(年金生活)の状態で乗り切ることになります。「老後は早く引退したい……。」という方は、貯金や投資のスキルが必須になるでしょう。

生活コストを見直す

早いうちから無駄な支出を見直して、生活にかかるコストを下げておくのも1つの方法です。出ていくお金が少なければ、入ってくるお金が減っても生活に困りにくくなります。特に住居費、保険料、スマホ代など毎月定額の支払いが発生する「固定費」の見直しがおすすめです。

60歳以降も働ける体力やスキルを身に付ける

60歳以降も元気に仕事をして希望の収入を得ていくためには、相応のスキルや体力がいります。一朝一夕に身に付くものではありませんので、数十年先を見越してコツコツと努力しておきたいところです。

「60歳でリタイアして老後はゆったり」は過去の話かも

「60歳で定年して悠々自適な暮らし」を想像していても、実際に自分が60歳を迎える頃には状況が大きく変わっているかもしれません。70歳、そしてさらに長くまで働く想定をしておくことも必要でしょう。お金や仕事で困らないよう、今できることから準備しておきましょう。

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強!銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。AFP資格保有。

【こちらの記事も読まれています】

>2022年からの新年金制度、得をするのはこんな人!

>年金未納を続けた人の悲惨な末路 当てはまる人は要注意

>年金記録の「空白期間」放置は危険?今すぐ対策をとって年金を守ろう

>年金は「繰り下げ受給」がお得って本当?メリット&デメリットを解説!

>個人年金保険で確実に老後資金を貯めるつもりが失敗…その理由は