定年後に年金収入だけとなったときに、年金収入だけでは足りない分は、貯蓄からカバーする必要があります。そのため、定年前に資産や負債の状況を洗い出し、把握しておくことは大切です。また、定年後も最低でも年に1回は、資産や負債の状況の確認を継続するようにしましょう。

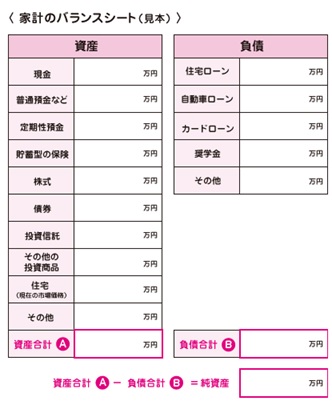

資産や負債の状況を把握するためには、家計のバランスシートを作成します。バランスシートにまとめることで、資産から負債を引いた純資産(本当の資産)も分かります。収支表のサンプルは、図表2のようなものです。こちらも、日本FP協会のホームページからダウンロードできます。

図表2

出典)日本FP協会 便利ツールで家計をチェック

2. 老後のライフイベントを確認する

厚生労働省の「簡易生命表(令和5年)」によれば、現在65歳の人の平均余命は男性が19.52年、女性が24.38年となっています。定年を65歳として、その後の人生は20年ほどあることが分かります。老後も長い人生のなかでは、さまざまなライフイベントが起こることも考えられます。

老後に特にお金がかかるライフイベントを例としてあげると、以下のようなものがあります。

●定期的な旅行など、趣味にかけるお金

●家のリフォームや建て替えにかけるお金

●車の買い替えにかけるお金

●施設に入居するのにかかるお金

●子どもの結婚などのお祝いにかけるお金

●親の介護にかけるお金

家庭によって起きる、もしくは起こしたいライフイベントは異なりますが、特にお金のかかるライフイベントを事前に検討しておくことは大事です。一般的に、定年後は現役時代より収入が下がりますので、老後生活費以外に貯蓄(現金化しやすい金融資産など)からカバーする費用を確認しておく必要があります。

ライフイベントを検討する際には、ライフイベント表を作成するのが有効です。ライフイベント表のサンプルは、図表3のようなものです。こちらも、日本FP協会のホームページからダウンロードできます。

図表3