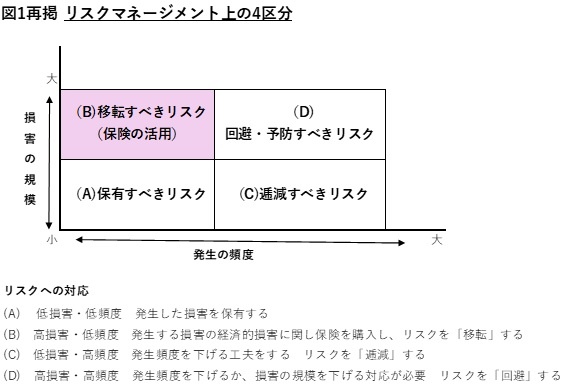

リスクは発生頻度と損失規模の組み合わせによって4通りに分類され、それぞれに適切な対策が異なります(図表1参照)。

図表1

筆者作成

例えば、低頻度かつ低損害のリスクは自己負担が推奨されますが、低頻度かつ高損害のリスクは保険でカバーするのが適切です。また、頻繁に発生するものの損害が小さいリスクは削減する努力が必要であり、高頻度かつ高損害のリスクは回避することが最善とされます。

保険の必要性とリスクへの対応

保険は、損害が大きいものの発生頻度が低いリスクに対して特に有効です。例えば、火災による事故や自動車による対物・対人事故は、一度の事故で大きな損害を被る可能性があるので、保険でカバーするのに適しています。

逆に、頻繁に起こるものの損害が小さいリスクに対しては、保険でなく、リスクを減らす努力が優先されます。また、保険料が高額になりすぎる場合は、リスクの改善や回避が優先されるべきです。

結論として、保険はあくまでリスクマネジメントの一部であり、全てのリスクをカバーするものではありません。リスクの種類や特性に応じて、保険が必要か不要かを慎重に判断し、適切にリスクを管理することが重要です。

リスクマネジメントの4区分に基づいた、個人のリスクマネジメントへのアプローチ

そもそも、こうしたリスクマネジメントの概念はもともと企業活動において発達したもので、それは個人についても応用可能です。先述したリスクの4区分については、企業も個人も同様です。ただし資力の違いから、個人は自己負担できない損害も多く、企業では低損害に分類される場合でも、個人では高損害になることもあり得ます。これにより、個人のリスクマネジメントにおけるアプローチも異なることがあります。

では、個人におけるリスクマネジメントと、それに基づいて、それぞれのケースでどのような保険や工夫が必要になるかを説明します。

個人のリスクマネジメントは、企業と同じ4区分に基づいて行うことができますが、資力の違いから、個人では自己負担できない損害も多く存在します。そのため、個人のリスクマネジメントにおけるアプローチは企業向けのアプローチと若干異なります。