●「定額」(200万円を毎年取り崩すケース)

●「定量」(当初保有口数400万口を毎年80万口取り崩すケース)

●「定率」(毎年の口数残高に20%を掛けた口数分取り崩すケース)

貯める&備える

2024/12/25

老後のために積み立てた資産ってどう取り崩すべきなの? 損しない方法を知りたいです。

シミュレーションの結果によれば、3つのケースのうち、最も取り崩し額が多いのは「定量」のケースです(5年間合計で1120万円)。一方、5年間の平均残高が最も多いのは「定率」のケースです(5年間平均で593万円)。

つまり、この結果からは「取り崩し額をできるだけ多くしたい」方にとっては「定量」の取り崩しが、「残高をできるだけ残して運用したい」方にとっては「『定率』が向いている」といえます。

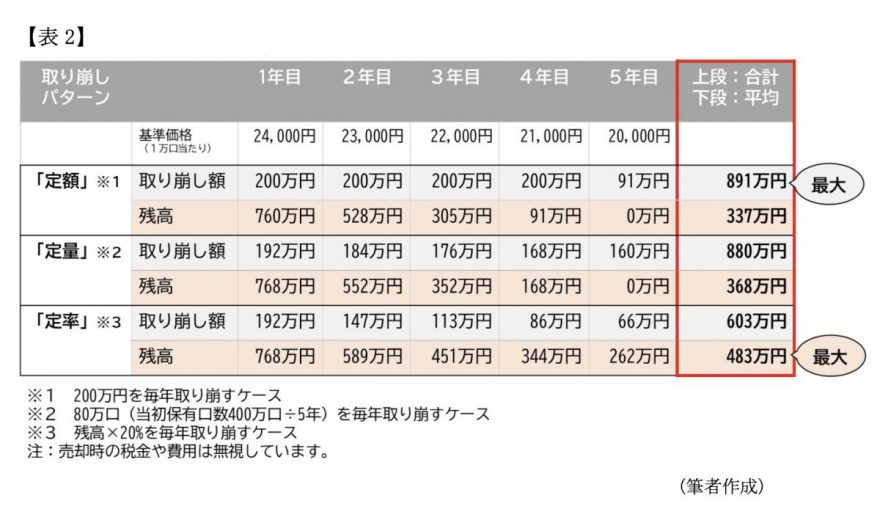

ここまでは投資信託の価格が毎年上昇し続けた場合のシミュレーションでしたが、今度は逆に下がり続けた場合はどうなるのでしょうか。図表2が、そのシミュレーション結果です。

この場合、結果が変わり、最も取り崩し額が多いのは「定額」のケース(891万円)となります。一方、5年間の平均残高が最も多いのは「定率」のケースで、これは価格が上昇を続けた場合のシミュレーション結果と変わりません。

現実的には、価格は上がり続けるのでもなく、また下がり続けるのでもないので、一度取り崩しの方法を決めたからといって、ずっと使い続けるのではなく、市場動向や自信の資金計画などの変化に応じて、柔軟に変えていくのがベストといえるでしょう。

資金計画や資産運用の方針によって、取り崩し方法を見直す

ここまで、「定額」「定量」「定率」の3つの取り崩し方法についてご紹介しました。

取り崩し方法はこれだけに限りませんが、一定のルールを決めて取り崩すことで、老後の資金計画や運用方針を立てやすくなります。

しかし、そうはいっても想定外の出費がかさんでいつもより多く取り崩す必要が出てきた、逆に予定していた出費が必要なくなり取り崩しが不要になることは十分あり得ます。

そのように資金計画や運用方針が変わった場合は、一度決めたルールを見直してみて、必要であれば変える、といった心持ちで取り崩しを行っていくのがよいでしょう。

取り崩しの方法が決められない、または自信がない方は、一度資産運用に詳しいファイナンシャルプランナーなどの専門家に相談することをおすすめします。

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

関連タグ