1つ目の方法は、「定額」での取り崩しです。

これは、あらかじめ1回当たりの取り崩し金額を決めて取り崩していく方法です。前述の例では、「投資額1000万円÷5年間で、毎年200万円分の投資信託を取り崩す」と決めます。

「毎回XXX円」と覚えておけば、その範囲内に支出を納めればよいので、資金計画を立てやすい方法、ともいえます。

2つ目の方法は、「定量」での取り崩しです。

こちらは毎回どのくらいの数量(口数)を取り崩すかを決めます。

前述の例にならうと、400万口÷5年間で、毎年80万口の投資信託を取り崩します。

この方法での取り崩しは、「定額」と違い、毎回売却する価格(投資信託の場合、基準価額)によって取り崩す金額が変わるため、資金計画、という点では「定額」の方法に劣りますが、基準価額が上昇すると取り崩し金額が増えます。反対に、基準価額が下がると、取り崩し金額が減ります。

3つ目の方法は、「定率」で取り崩す方法です。

「率」の決め方は一概ではありませんが、前述の例の場合1000万円÷5年間=200万円を当初の取り崩し額と決めます。この取り崩し額の投資額合計に対する割合は、200万円÷1000万円=20%ですので、毎回金額または口数残高の20%ずつを取り崩します。

この方法は取り崩し額が回数を追うごとに減っていくため、資金計画に余裕がある方や、年々出費が減っていく傾向にある方に向いた方法といえます。

一方で、積み立てた資産は前述の2つの方法と比べて多く残るため、運用成果が上がっている資産をお持ちの場合は有利です。

3つの方法を比較してみた結果

3つの方法をご紹介しましたが、どれを選ぶべきでしょうか。

その答えは必ずしも一つではありませんが、ここでは一つの目安として、「取り崩し額をできるだけ多くしたいか」、それとも「残高をできるだけ残して運用に充当したいか」のどちらかで選ぶことを考えてみます。

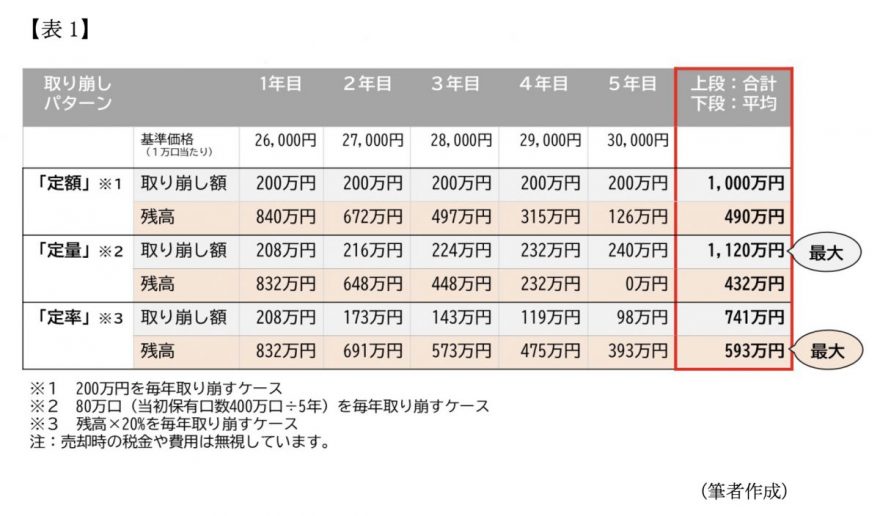

前項でご紹介した例を元にシミュレーションした結果を見てみましょう(図表1)。

図表1は、毎年投資信託の基準価格が上昇し続けると仮定した場合の、取り崩し額と残高を3つのケースで比較したものです。それぞれのケースの内容は以下のとおりです。