「生命保険」に加入しているという人は多いものの、いざという時に、十分なのかと不安に感じている人も多いようです。

いったい「いつまで」「どのくらいの保障」があれば安心なのでしょうか。

そもそも、保険に加入する必要はあるのでしょうか、今回は、生命保険(死亡保障)について検討するためのヒントをお伝えします。

データでみる生命保険の加入率

まずは、生命保険文化センターの「生命保険に関する全国実態調査2021(令和3)年度」の調査結果からみてみましょう。

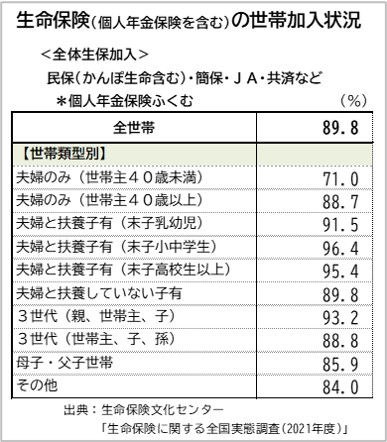

調査によると、生命保険(個人年金保障を含む)の世帯加入率は89.8%と9割近くの世帯で加入しています。

世帯主の年齢別でみると、40代から60代を中心に加入率が高くなっています。

世帯類型別でみると、子育て世代の加入率が高くなっています。

上記の調査では、個人年金保険の加入も含まれています。

高齢期での加入率が低いのは、年金受取終了にともない契約満了となるケースも推測されます。

それでも90歳を超えても約半数以上の加入率であることに予想外と思われる方も多いのではないでしょうか。

こうしたデータを参考にしつつ、自分の場合について考えてみましょう。

生命保険に加入する目的を考える

「保険はお守り」という話も聞きますが、いざという時に役に立たなければ意味がありません。

そのためにも、「誰のために」「何のために」「どのくらい」備えれば安心なのか考えることが大切です。

ここでは、「何のために」にフォーカスして目的別の備えについて考えてみましょう。

■「もしも」の場合に備え、家族の生活保障を確保する

あまり考えたくないことですが、主な収入源となる世帯主が亡くなられた場合でも、遺された家族がそれまで通りの生活を送れるよう備えておく必要があります。

会社員など厚生年金に加入している場合には、遺族厚生年金とともに、子が18歳未満であれば遺族基礎年金といった公的年金を受給することができます。

それでも不足する金額を保険で備えるという考え方です。