(本記事は、前野彩氏の著書『本気で家計を変えたいあなたへ<第3版>』、日本経済新聞出版社、2018年8月22日刊の中から一部を抜粋・編集しています)

【『本気で家計を変えたいあなたへ』シリーズ】

(1)保険を上手に見直して「貯蓄を増やす」方法

(2)老後の年金のキホンと離婚時の年金事情

(3)誰もが使える老後のお金の準備方法とは?

※以下、書籍より抜粋

年金と老後のお金

老後資金の準備方法を知ろう

ここでは、老後資金目的の積立制度と商品として4つ紹介します。

個人型確定拠出年金は、60歳まで引き出せない反面、確実に老後資金の準備ができ、掛金の調整や受け取り時の自由度、税金面でのメリットが高いのが特徴です。

個人年金保険は税金面でのメリットは低いものの、途中解約ができることや、 運用を保険会社に任せる手軽さがあります。

小規模企業共済は、個人事業主などに加入者が限られるものの、税金面でのメリットが高く、借り入れもできます。

国民年金基金等は対象者が個人事業主などに限られますが、終身で受け取れ、税金面でのメリットがあります。

自分に合ったものを選択しましょう。

誰もが使える準備方法

1.個人型確定拠出年金(iDeCo)

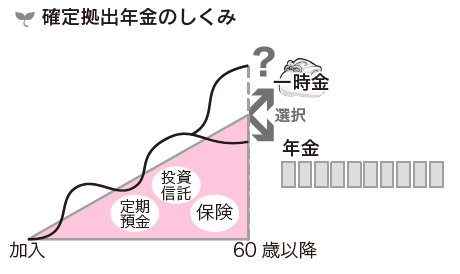

確定拠出年金には、個人型と企業型(DC・401k)があります。

企業型は勤務先が導入し、個人型のiDeCoは、20歳~60歳までのほぼすべての人が対象で、証券会社や銀行などを通じて加入できます。

確定拠出年金は、毎月掛金を積み立てて、定期預金や保険、投資信託の中から好きな商品を選んで自分で運用します。

定期預金や保険での運用は、元本が確保されていますが、現在の低金利ではほとんど増えません。一方、株や債券で運用する投資信託には、値動きがありますが、将来増える可能性があります。

※確定拠出年金の通算加入期間が10年未満の場合は、受取開始年齢が遅れます。

加入期間が 8~10年は61歳から、6~8年は62歳から、4~6年は63歳から、2~4年は64歳から、1ヶ月~2年は65歳からが最短受給年齢です。

なお、「何歳から受け取るか」、「一時金で受け取るか、年金で受け取るか」などは、60歳以降の家計に合わせて、そのときに決めることができます。

この自由度は、老後の生活のイメージが付きにくい若い人にも向いているでしょう。

確定拠出年金で積み立てたお金は、60歳になるまで引き出すことができませんが、iDeCoでは、月額5,000円以上1,000円単位で、1年に1回変更したり、休んだりして、掛金を調整できるしくみが用意されています。

iDeCoの最大の魅力は、税制の優遇メリットです。

iDeCoの掛金は、全額が小規模企業共済等掛金控除の対象になるため、掛金に税金がかからず、運用中の利益にも税金がかかりません。

そのため、税金を節約しながら老後の準備ができ、将来受け取るときも、退職所得控除や公的年金等控除という税金の優遇制度が使えます。

なお、勤務先の企業型確定拠出年金で選択制やマッチング拠出で積み立てている人の掛金に対する税金の節約効果は、iDeCoと同じです。

たとえば、30歳の会社員(企業年金なし・課税所得195万円以下)が毎月2.3万円を積み立てると、1年間に節約できる所得税と住民税の合計額は41,600円です。

これが60歳まで30年間続くと、41,600円/年×30年で合計約124万円の税金が節約できます。定期預金などの元本が確保されている商品で運用しても、これだけの効果があるのは嬉しいですね。

さらに、投資信託で平均1%の利回りが30年間続いたとすると、さらに約136万円の運用益が出ます。

つまり、毎月2.3万円を30年間積み立てた合計828万円が、税金の軽減効果124万円と運用益136万円で、合計1,088万円になるのです。

掛金に対して軽減された税金分を、貯める習慣をつけましょう。

なお、iDeCoには、最低でも月額167円の口座管理手数料がかかります。

口座管理手数料は、金融機関によって異なるので、「iDeCoナビ」などの比較サイトや各金融機関の案内を必ず確認しましょう。

2.個人年金保険

個人年金保険は、保険会社に保険料を積み立てて、将来、積み立てたお金を年金として受け取る商品です。年齢や職業を問わず加入することができます。

10年以上にわたって保険料を支払い、60歳以降に10年以上にわたって年金を受け取るなどの要件を満たすと、個人年金保険料控除により税金を節約しながら老後の準備ができます。