終身保険と収入保障保険の組み合わせと保険料の例

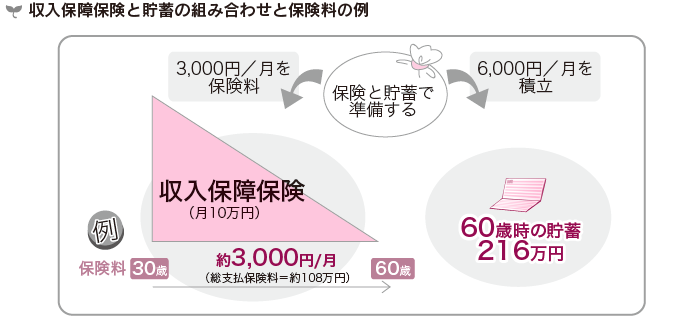

次に、「保険と貯蓄を組み合わせる」という方法です。

この方法が向いているのは、「保険料はできるだけ安くおさえて、貯蓄を増やしたい」という人です。

必要保障額は、保険料が安い掛け捨ての保険でカバーして、保障期間が終わった後のお葬式代は、その間の貯蓄で備えます。

ただし、この方法は貯蓄をしっかりとしておかないと、60歳になったときに、「保障もないけど、貯蓄もない」、ということになりかねません。保障が終わる60歳までに約200万円を貯蓄し、それ以降の保障は、この貯蓄で対応する方法もあります。

こちらも保険同士を組み合わせたときと同じように、掛け捨ての保険は、「収入保障保険」「定期保険」から選びます。

また、死亡保険は基本は亡くなったときの保障です。もしもの備えは保険だけでなく、貯蓄も大事です。

貯蓄を上手に活用して、保険は必要最低限となるように工夫してくださいね。

前野彩 (まえの・あや)

ファイナンシャル・プランナー、株式会社Cras代表取締役社長、FPオフィスwill代表。高知大学教育学部卒業。中学・高校の養護教諭から、FPに転身。2008年「FPオフィスwill」、2014年「株式会社Cras」設立。こころとお金がわかるFPとして、子育て家庭や女性からの家計相談が絶えない。全国の講演やWeb連載、テレビでも活躍中。中学・高校のマネー教育講師や大阪成蹊大学の「パーソナル・ファイナンス」非常勤講師も務める。

【こちらの記事もおすすめ】

>お金が貯まる5つのコツ。「貯蓄1,000万円」も夢じゃない

>「いつもお金がない人」に共通する5つの行動と口ぐせとは?

>お金持ちの「貯まる特徴」3つ 最も大切なのは?

>お金を増やしたい人へ。専門家がおすすめするベスト3の方法とは?

>お金を貯めたいなら財布選びで意識したい「風水」