支払いサービスが多すぎることもネック

また丸山さんが指摘した大きなポイントは、「支払いサービスの数が多すぎること」です。

例として、ビックカメラのキャッシュレス決済手段が紹介されました。ビッグカメラグループのクレジットカード、交通系電子マネー、ビットコイン、アップルペイ……。買い物でのポイント付与も、何を使えば8%なのか10%なのかは、一目ではなかなか把握できません。

自分や友達が使っている決済サービスを考えても、クレジットカード、電子マネー、デビッドカードの決済手段がありますし、認証方法も接触IC、QRコードなど、考えてみれば非常に複雑です。

これからキャッシュレスを導入するお店は戸惑ってしまいますし、複雑で分からないことを理由にキャッシュレス化を拒んでしまうこともありそうです。

「日本はサービスの多様性があります。次のステップは、これをシンプルにまとめていくことが重要です。これからも数多くのサービスが出てくるはずなので、それをシンプルに吸収できるインフラデバイスも必要になってくるのではないでしょうか」(丸山さん)

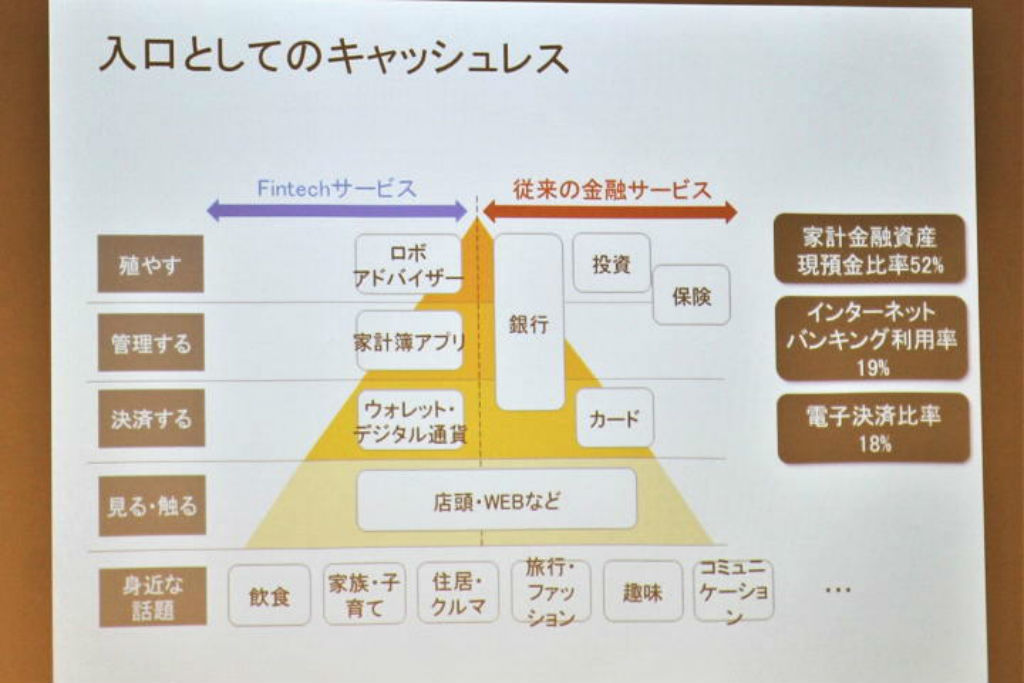

キャッシュレス決済は「投資」の入口

記者勉強会では、興味深い指摘もありました。

「よく言われることですが、日本の場合、資産のほとんどが現預金に固まっていて、投資には回っていません。投資に回らず、現預金に固まっている。これは実はキャッシュレスと同じ文脈で語られます。現預金から投資に回していく入口のひとつも『キャッシュレス』ではないかと思います」(丸山さん)

「Fintechサービス」にはさまざまな種類があります。キャッシュレス決済の利用が進むと、次は家計簿アプリで自分の家計をきちんと把握したくなるかもしれませんし、家計の「見える化」ができれば、余剰資金を投資に回すという選択肢も生まれてきます。すると「ロボアドバイザー」を使って投資してみようという気持ちになるかもしれません。

Fintechサービスが多様化している今、キャッシュレス決済が進むことによって「貯蓄から投資へ」の流れはよりスムーズになるかもしれません。

後編では、会場に集まったキャッシュレスに関わるFintech企業の6社の、今後のトレンドを含めた取り組みを紹介します!(続く)

文・阿部祐子/DAILY ANDS

【こちらの記事もおすすめ】

>女性を超える関心度!?「オトコの美活」意識調査結果

>住宅ローン控除(減税)をフル活用するための基本の「き」

>実はハイリスクなライフイベントTOP5。転職、住宅購入、結婚……

>2018年マンションの「駆け込み」需要が起きるってホント?

>じぶん時間がもっと増える「ちょこっと家事代行」3選