「アリペイ」で急速にキャッシュレス化―中国

人口約14億人を抱える中国では、偽札問題や脱税問題、紙幣や硬貨の印刷・流通にかかるコストに課題がありました。1990 年代まで決済システムやルールが統一されておらず、これを刷新したためにキャッシュレス化が一気に進みました。

中国人観光客が持っている「銀聯(ぎんれん)カード」で有名になった銀聯は、2002 年に中国国内の金融機関が共同設立しました。決済オンラインネットワークを整備し、2016 年の取扱高は中国国内だけで72.9 兆元(日本円換算で約1116兆円、1人民元=16円換算)に達しています。

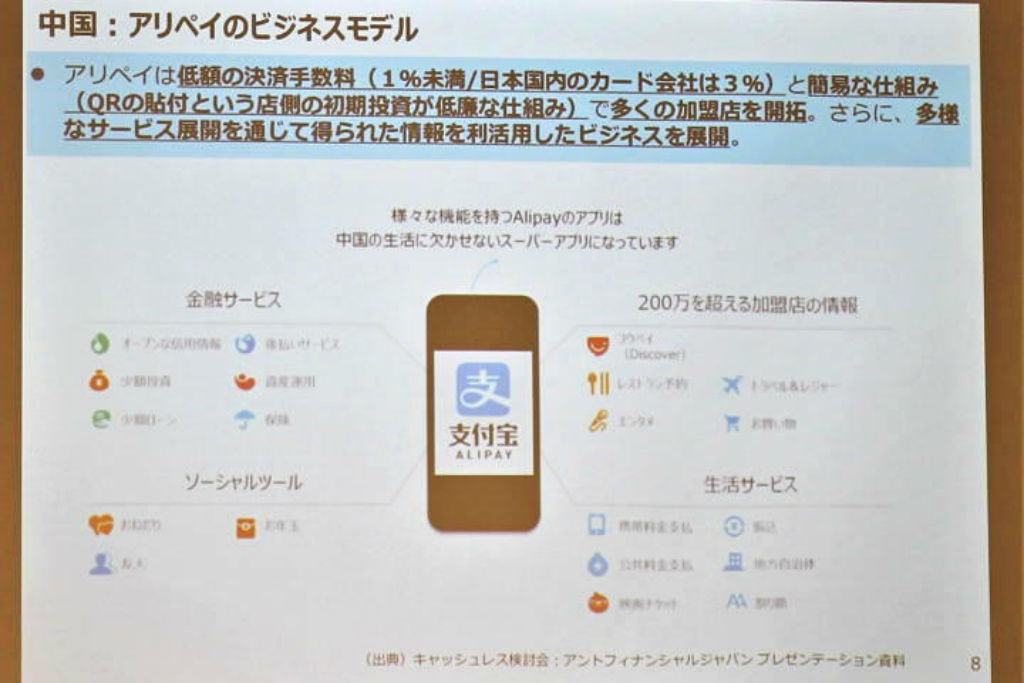

中国といえば阿里巴巴(アリババ、Alibaba)が運営するアプリ「アリペイ」も有名です。アリペイは決済を行うウォレット(電子財布)から、今ではさまざまなサービスにつながる「生活アプリ」へ進化しています。

外資企業の進出が制限されている中国ならではの事情はありますが、アリペイを起点として、ローン、保険、資産運用、信用情報や、クラウドの各種サービスの「デジタルプラットフォーマー」としての役割もあります。

日本でキャッシュレス化がなかなか進まない理由

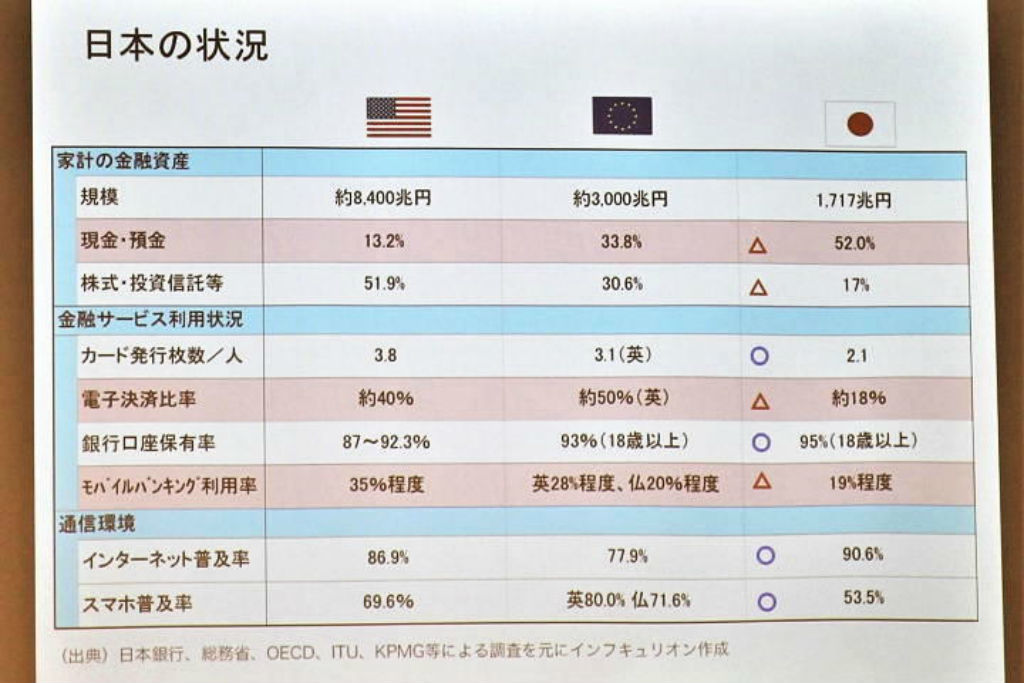

人口が多い、少ないにかかわらず、キャッシュレス化が進んだ国には、それぞれ理由がありました。では、人口約1億3000万人の日本はどうでしょう?

日本の場合、現預金比率が高いのに電子決済率が低く、銀行口座の保有率やスマートフォンの普及率が非常に進んでいるのに、インターネットバンキングやモバイルバンキングの利用率が低くなっています。

日本でキャッシュレス化が進まない理由について、経済産業省の「キャッシュレス・ビジョン」は3つの視点で分析しています。

▽キャッシュレス支払が普及しにくい背景1 ~社会情勢

(1) 盗難の少なさや、現金を落としても返ってくると言われる「治安の良さ」

(2) きれいな紙幣と偽札の流通が少なく、「現金に対する高い信頼」

(3) 店舗等の「POS(レジ)の処理が高速かつ正確」であり、店頭での現金取扱いの煩雑さが少ない

(4) ATM の利便性が高く「現金の入手が容易」

(引用元:経済産業省「キャッシュレス・ビジョン」)

1つ目の理由は「社会情勢」。日本は安全、ATMが優秀、とポジティブに捉える人もいるでしょうし、「不便なところはあっても、それほど困ってはいない」という、現状に一応満足している背景もありそうです。

一方で、サービスの維持に、コストがかかっていることにも気が付きます。人口が減っていき、人件費も高騰している日本では、さきの韓国の例にもあるように、「お金を作るコスト」の削減も含めたサイズダウンが必要になってくるかもしれません。

▽キャッシュレス支払が普及しにくい背景2~実店舗等

【導入】

<端末導入コスト>

一般的に支払手段で分かれる「支払端末」の導入にコストが発生

端末設置のスペースコストや回線引込の負担も発生

【運用・維持】

<現金と比較した場合のコストの高さ>

現金支払では発生しないキャッシュレス支払手段利用にかかるコストが、実店舗側に発生

実店舗等からすると、これらコストのうち、支払サービス事業者に支払う手数料は、当該事業者(イシュア)が消費者に付与するポイントやマイル原資の一部に見えるが、当該 ポイントやマイルの恩恵を十分に受けられていないと感じる実店舗の存在

<オペレーション負担>

現金支払では発生しない紙の売上票(利用控え)等を手交するためのオペレーション負担が発生

【資金繰り】

<支払後の資金化までのタイムラグ>

現金支払では即時に資金化できるが、一般的にクレジットカード支払では、資金化までに半月~1 ヶ月程度のタイムラグが発生

(引用元:経済産業省「キャッシュレス・ビジョン」)

キャッシュレス化が進まない理由の2つ目は「実店舗等」です。キャッシュレス支払を導入するには店舗側にはさまざまなコストがかかることがわかります。

▽キャッシュレス支払が普及しにくい背景3~消費者

(1) キャッシュレス支払に対応していない実店舗等の存在が、キャッシュレス支払への移行を躊躇させている

(2) キャッシュレス支払にまつわる各種不安

(引用元:経済産業省「キャッシュレス・ビジョン」)

3つ目の理由は「消費者」。2つ目の理由にもあったように、キャッシュレス決済を導入するには店舗側の負担が大きく、現金のみしか扱わない店舗もいまだに多いままです。すると、「現金しか扱わない店がまだ多いから、キャッシュレスのサービスを利用する意味があまりない」と感じる消費者が多いようです。また、キャッシュレスに対する不安感もあると指摘されています。