2018年から始まった「つみたてNISA」は、新型コロナウイルスという初めてのショックを経験しています。「私のつみたてNISAは大丈夫?」と不安に思う方も多いでしょう。

コロナショックのような下落相場でも、つみたてNISAを継続することをおすすめします。つみたてNISAには下落に強い仕組みがありますし、下落を経験した方がリターンが大きくなる「ドルコスト平均法」の効果もあります。

本記事では、下落相場においてもつみたてNISAを継続すべき理由を解説します。不安になっている方も、慌てて解約する前に、一度この記事を読んで冷静に対処しましょう。

つみたてNISAはコロナショックでも継続すべき

コロナショックで世界の株式市場は一時的に下落傾向が強くなりましたが、そんな状況でもつみたてNISAは途中で止めてしまわず、継続した方がいい理由があります。

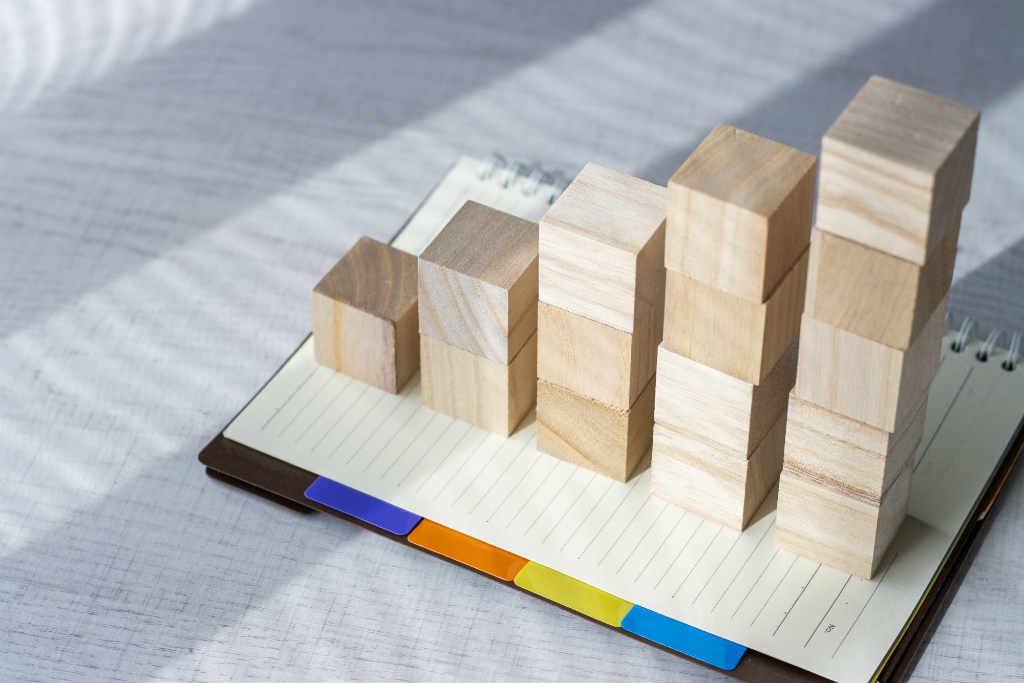

積立投資には下落相場に強い仕組みがある

つみたてNISAは少しずつ投資していく「積立投資」ですが、運用資金を一度に投下しないので下落相場に強い特徴があります。対して、資金を一度に投資する「一括投資」は上昇相場では上昇幅が大きくなる一方、下落相場では下落幅が大きくなってしまう特徴があります。

(画像=著者作成)

(画像=著者作成)

積み立て金の増額は無理せずに 将来の目標から逆算

「価格が下がっているなら金額を積み増ししようかな」という方もいらっしゃるでしょう。もちろん増額してもいいですが、無理のない範囲にとどめておきましょう。

積立金額の目安は「将来いくら貯めたいか」から逆算すると計算しやすいです。将来の目標金額を運用期間で割れば算出でき、たとえば20年後に500万円を貯めたい場合、年間25万円(月に約2.1万円)が1つの目安になります。

コロナをきっかけに新しく始めるのもあり

「これからつみたてNISAを始める」という方も、コロナショックをあまり深刻に考えず、積立をスタートさせてもいいでしょう。

リスクはもちろんありますが、積立投資は下落に強い仕組みがありますし、早く始めることで運用期間を長く取れます。長期運用のメリットも受けやすくなりますよ。

コロナ禍でつみたてNISAはどうなった?

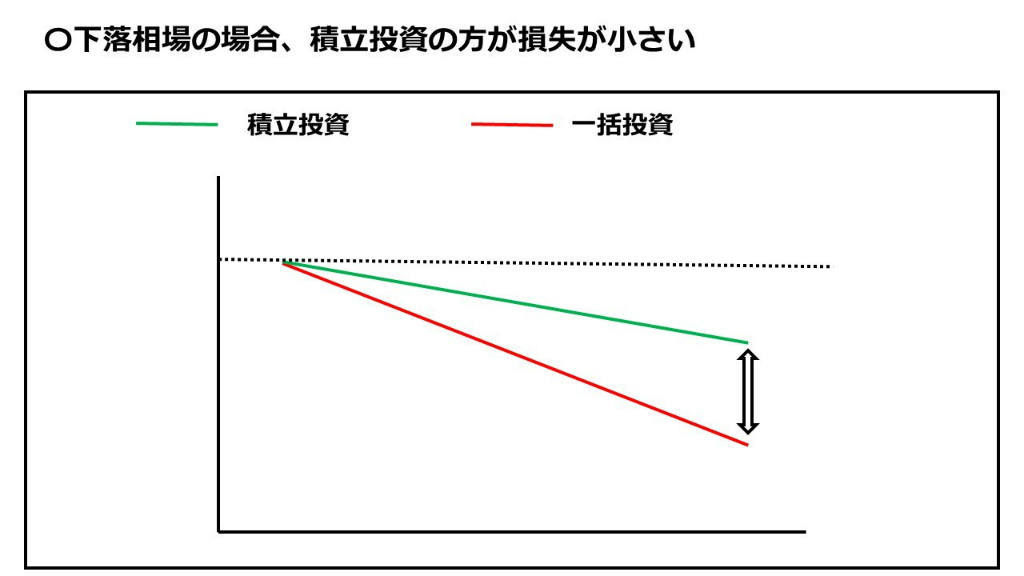

コロナショックでつみたてNISAはどうなったのでしょうか。コロナ禍の日経平均の動きをチェックして見ましょう。

コロナショックで株式は30%以上下落

コロナショックで、日経平均は一時30%程度下落しました。下げ始めてから約1ヵ月で3割もの下落を記録しましたから大きな下落といえるでしょう。

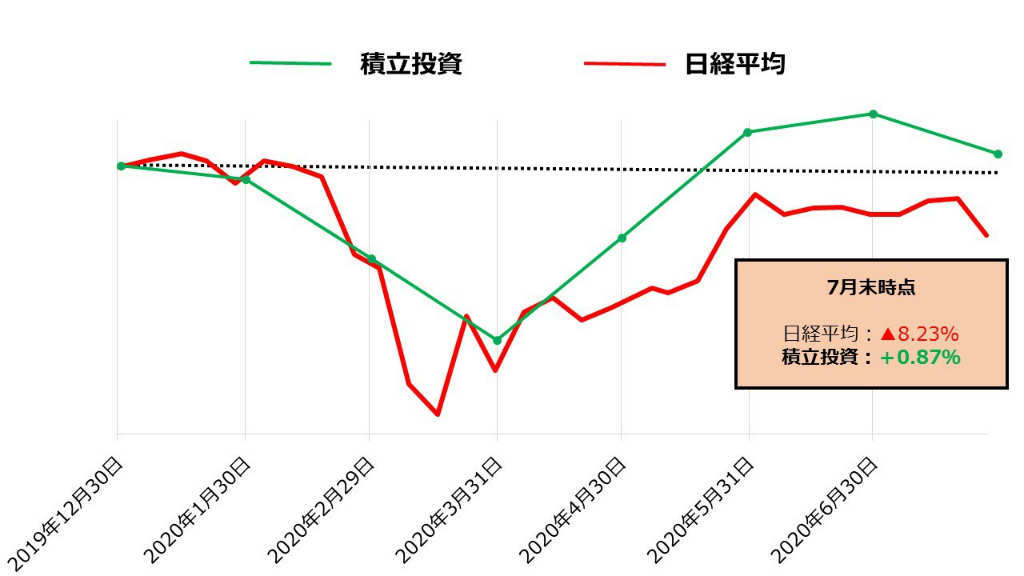

直近は回復傾向 つみたてNISAもプラスになる方が増えている

コロナショック直後の3月半ばから7月末まで、株価は回復の傾向が続きました。おおむね順調に上昇し、7月末ではマイナス幅は8%程度まで縮まっています。

ここで、日経平均に2019年末から積立投資をした場合、資産がどうなったかを見てみましょう。積立投資のタイミングは毎月末と仮定しています。

(画像=著者作成)

(画像=著者作成)

日経平均はまだ8%程度のマイナスですが、積立投資はプラスに転じました。積立投資で損失額が軽減され、株価の回復局面で損失を取り戻すことができました。

ただし、つみたてNISAで投資できるのは日本株だけではありませんし、投資タイミングも人によって違います。すべての方がプラスになっているわけではありませんので注意しましょう。

・つみたてNISAはコロナショックで30万口座も増えた

| 2019年末 | 2020年3月末 | 差 | |

|---|---|---|---|

| つみたてNISAの口座数 | 約189万口座 | 約220万口座 | +31万口座 |

コロナショックで相場は下落している中、つみたてNISAの口座数は約30万口座増えました。株式市場の下落をチャンスと考えた方が多かったのかもしれません。

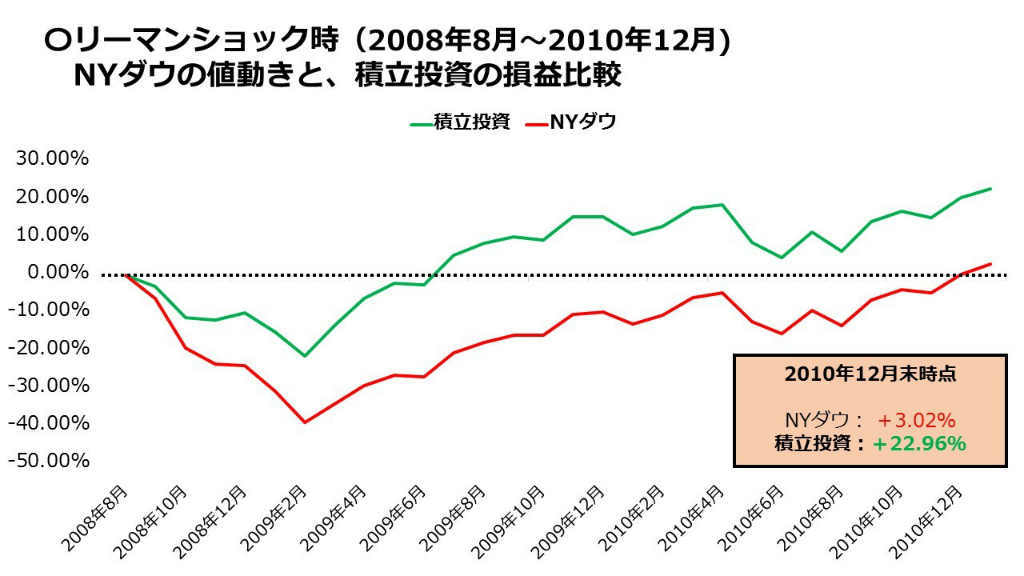

もし、リーマンショックの時に積立投資を始めていたら?

参考に、同じく大きな下落相場だった「リーマンショック」時のNYダウで考えてみましょう。

(画像=著者作成)

(画像=著者作成)

リーマンショックにおいても、積立投資の方がよい運用成績となりました。プラスに転じるタイミングも積立投資の方が早く、NYダウが株価を回復するタイミングでは損益に約20%もの差が生まれています。

やはり、積立投資は下落相場に強いといえそうです。

つみたてNISAがコロナショックに耐えられた2つの理由

なぜつみたてNISAによる積立投資はコロナショックの下落に耐えられたのでしょうか。2つの理由が考えられます。

時間の分散が効果的だった

投資金額を一定にした積立投資では「時間の分散」効果が生まれます。

一括投資の場合、安値のタイミングで投資できれば高いリターンを得られますが、株価の先行きは誰にもわかりません。安値で投資するのは難しいでしょう。むしろ高値で一括投資してしまう可能性もあります。

積立投資では安値を探ることはできませんが、投資タイミングを分散させることで、高値でも安値でも投資し、取得価格の平均化を図ることができます。つみたてNISAは一括投資ができず、定期的な積立投資に限定されていますから、時間の分散効果がはたらきやすいと考えられます。

投資対象が分散投資されている投資信託に限定されていた

つみたてNISAで投資できるのは投資信託だけです。投資信託は1つの銘柄に集中投資するのではなく、いくつかの銘柄に「分散投資」しているため、損益の平均化を図ることができます。時間の分散に対し、こちらを「銘柄の分散」といいます。

株式市場はコロナショックから立ち直っている傾向にありますが、すべての銘柄が株価を回復しているわけではありません。中にはまだ下落傾向にある銘柄もあるでしょう。もしそういった銘柄に集中投資していた場合、まだマイナスになっていることが考えられます。

つみたてNISAは投資信託に限定されていますから、おおむね平均的なリターンを獲得することができます。大きなリターンは得られにくい一方、平均的なリターンを受けられるので、つみたてNISAは下落相場を乗り越えられたといえそうです。

つみたてNISAで覚えておきたい大切な3つの言葉

つみたてNISAは長期計画です。これからもコロナショックのような下落相場がないとは言い切れません。下落時に慌てないように、3つの言葉を覚えておきましょう。

【複利(ふくり)】 運用を継続するほどリターンが高くなる

投資の利回りには「単利(たんり)」と「複利」があり、複利の方が有利な運用となります。複利は長期間運用するほど効果が高まると覚えておきましょう。

例)年間3%のリターンがある商品に、年間40万円積立投資する場合

| 積み立てる年数 | 積み立て資産の合計額 | 1年あたりの平均リターン |

|---|---|---|

| 3年 | 123.6万円 | +1.20万円 |

| 5年 | 212.4万円 | +2.48万円 |

| 10年 | 458.6万円 | +5.86万円 |

| 15年 | 744.0万円 | +9.60万円 |

| 20年 | 1,074.8万円 | +13.74万円 |

複利で運用するには、投資で得られたリターンを「再投資」する作業が必要ですが、つみたてNISAで投資できる投資信託は自動的に行ってくれます。できるだけ長期運用をするよう心がけましょう。

【ドルコスト平均法】 途中で下落を経験した方が高いリターンになる

「ドルコスト平均法」についても覚えておきましょう。時間の分散に似ていますが、投資信託の口数に注目すると積立投資のメリットがもう1つ見えてきます。

投資信託に投資すると、投資金額に応じて口数がもらえます。投資信託の価格が安いときは多くの口数がもらえ、高いときは少ない口数がもらえます。

例)投資信託に1万円投資する場合

| 投資信託の価格 | 1万円 | 2万円 |

| 取得できる口数 (1万円÷投資信託の価格) |

1口 | 0.5口 |

この仕組みのために、投資信託の積立投資では「安いときは多く、高いときは少なく買う」という調整が自動的に行われます。安値でたくさんの口数を買えるので、損益分岐点が下がり、利益が出やすくなります。これが「ドルコスト平均法」です。

ドルコスト平均法では、途中で価格が下落した方がたくさんの口数をもらえるので、リターンが大きくなります。これから下落相場を迎えても、慌てず積み立てを継続しましょう。

例)投資信託に1万円ずつ積立投資する場合

| ①右肩上がり | 投資信託の価格 | 1ヵ月目 | 2ヵ月目 | 3ヵ月目 |

| 1万円 | 1.5万円 | 2万円 | ||

| 取得できる口数 | 1口 | 0.67口 | 0.5口 | |

| 総口数 | 1口 | 1.67口 | 2.17口 | |

| 評価額 (損益) |

1万円 (±0) |

2.5万円 (+0.5万円) |

4.3万円 (+1.3万円) |

|

| ②途中で下落 | 投資信託の価格 | 1ヵ月目 | 2ヵ月目 | 3ヵ月目 |

| 1万円 | 0.5万円 | 2万円 | ||

| 取得できる口数 | 1口 | 2口 | 0.5口 | |

| 総口数 | 1口 | 3口 | 3.5口 | |

| 評価額 (損益) |

1万円 (±0) |

1.5万円 (▲0.5万円) |

7万円 (+4万円) |

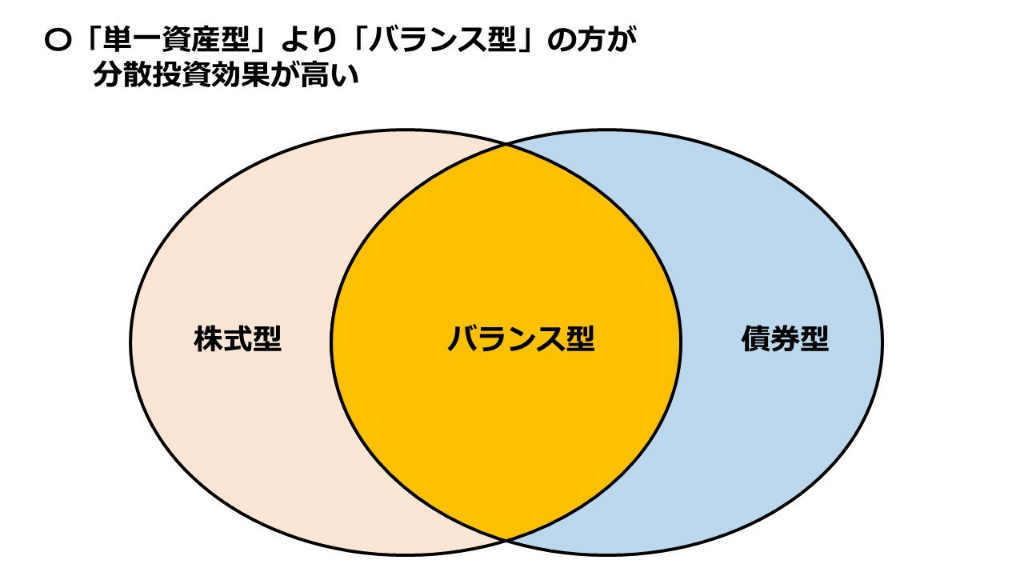

【銘柄の分散投資】 資産を分けるほどリスクが小さくなる

投資は、1つの銘柄に集中投資するより、いくつかの銘柄に分散投資をした方が小さいリスクとなります。基本的にどの投資信託も銘柄の分散はなされていますが、「資産」の分散も行う投資信託を選ぶとさらに分散投資の効果が高まります。

| 資産 | 投資対象を大まかに分けたグループ 例)国内株式、海外株式、国内債券など |

| 銘柄 | 資産クラスの中の、さらに具体的な個別商品 例)トヨタ株式、ソニー株式など |

1つの資産に投資する投資信託を「単一資産型」といい、株式だけに投資する「株式型」などがあります。一方、いくつかの資産に分け投資し、その資産ごとに複数の銘柄に分散投資する投資信託を「バランス型」といいます。

よりリスクを低くして運用したい場合は、バランス型の投資信託を選択しましょう。

つみたてNISAの注意点

後悔しないよう、つみたてNISAの注意点もチェックしておきましょう。

途中解約は非課税期間と複利効果を失う

つみたてNISAで買った投資信託は、その後非課税期間が20年間あります。しかし、途中でその投資信託を解約してしまうと非課税期間は終了してしまいます。また、上述した複利効果も薄れてしまいます。

リスクがあるので、必ず利益が出るわけではない

つみたてNISAは下落に強い仕組みがありますが、絶対に損をしないというわけではありませんので注意しましょう。

コロナショックでもつみたてNISAは継続しましょう

つみたてNISAは下落に強い仕組みがあり、下落中でも積立投資を継続したほうが「複利効果」や「ドルコスト平均法」でリターンが高くなる可能性があります。

リスクはあるため「絶対に損をしません」とは言えませんが、コロナショックのような下落相場でも、つみたてNISAを継続することをおすすめします。

【こちらの記事もおすすめ】

>つみたてNISAにおすすめの口座ベスト3

>FP直伝!つみたてNISAの選び方3つのポイント

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ

>つみたてNISAで投資初心者におすすめの証券会社はどこ?5社

>NISAとiDeCoはどちらがお得?特徴や違いをFPが解説