つみたてNISA 名前の由来

あんず 「……こんな感じで、つみたてNISAは、あまりたくさんのお金を持っていない人でも、コツコツと投資信託の積み立て(☆)をしやすくなるために導入された制度なんだよ」

ほなみ 「うーん、でも名前が覚えにくいです。どうして英語にするかなぁ、もう」

あんず 「たしかに難しく聞こえるかもしれないね。もともとイギリスのISA(Individual Saving Account)を参考にして作られた制度で、頭にN(Nippon)をつけてNISAと名付けられたんだって。余談だけど、『つみたて』を平仮名にすることで、少しでも多くの人に制度に愛着を持ってもらおうとする国の意図が読み取れるね」

ほなみ 「そういえば、もともとNISAっていう制度があるのになんでわざわざ『つみたて』バージョンを作ったんでしょうか?」

☆積み立て投資とは?

積み立て投資とは、同じ金融商品を同じ金額分、1カ月に1回などタイミングを決めて買い付ける投資手法のこと。コツコツと買うことで、投資のタイミングを分散することができ、結果として長期的な値上がりを期待できるとされている。天引きの預金感覚で気軽に始められることも特徴。(参考:積立投資信託とは?メリット、デメリットから投資先4選まで)

現行NISAの現状と課題

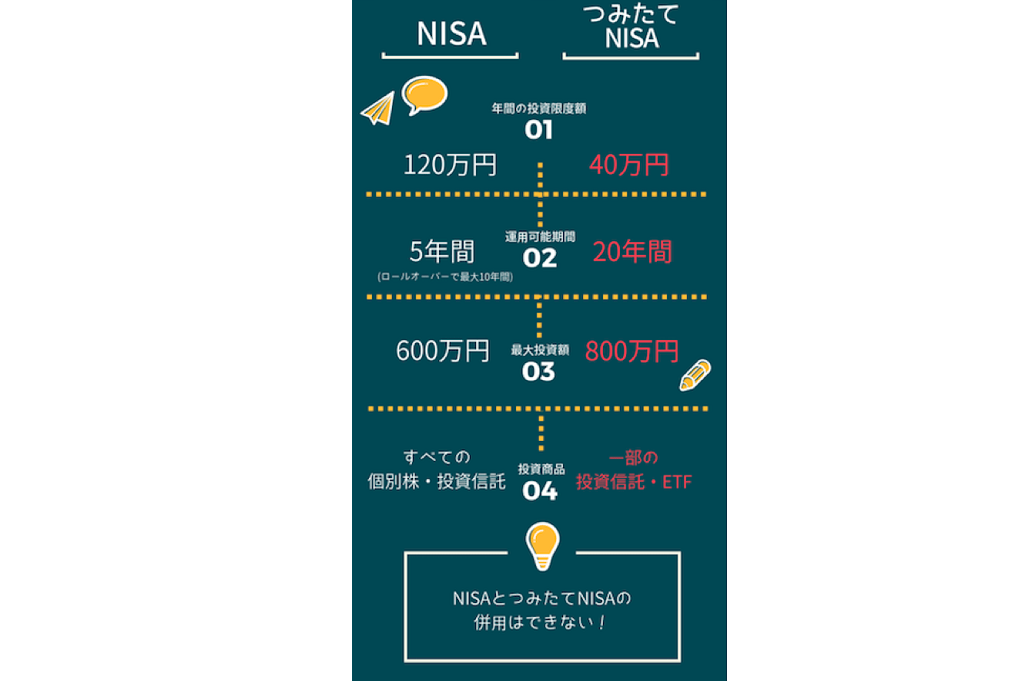

<「もともとのNISA」とは、2014年から始まった少額投資非課税制度のことを指します。このNISA口座は、年120万円までの投資額であれば5年間、20.315%の税金を免除してくれます。すでにNISAという制度があるにも関わらず、さらにもう一つ、「つみたて」専用の制度を作ったのには次のような課題があったからなのです。(以下、金融庁「つみたてNISAについて」より>

NISA口座の稼働率が低い

2016年12月時点で、1069万のNISA口座が開設されています。そのうち、53.5%の528万口座は一度も取引が行われていません。せっかく作っても活用しない人が半数以上もいるのが現状です。

NISA口座が資産形成につながっていない

金融庁は、安定的な資産形成には「長期」「積立」「分散」が有効であるとしています。この3つのルールを守った長期の積立分散投資をすれば、元本割れのリスクを減らしつつ、世界経済の成長を享受しながら、安定的に資産形成する可能性が高まるということです。

しかしながら、NISA口座のうち積立投資が行われているのは全体の1割以下。

ただでさえ稼働率の低いNISAですが、NISA口座を使って投資をしている人のうち、安定的な資産形成を行うために利用している人はほとんどいないことになります。

あんず 「つまり、『つみたてNISA』は投資期間を長くして、投資商品を一部に絞る(=厳選する)ことで、利用した人が自動的に『長期・積立・分散』を意識した投資ができるようになっているんだよ」

ほなみ 「たしかに私みたいな投資初心者さんはあらかじめ選択肢を狭めてくれるのはありがたいです!でも、なんでこんなに国は私たちに優しくしてくれるんでしょうか?」