節税しながらお得に資産形成ができる制度に、NISA(ニーサ)やiDeCo(イデコ)があります。2つの制度の違いはご存じですか。NISAとiDeCoを併用することも可能なので、それぞれの特徴を知って「いいとこ取り」したいですね。今回は、2つの制度の特徴や違いについてお伝えします。

NISAとiDeCoは節税効果が期待できる制度

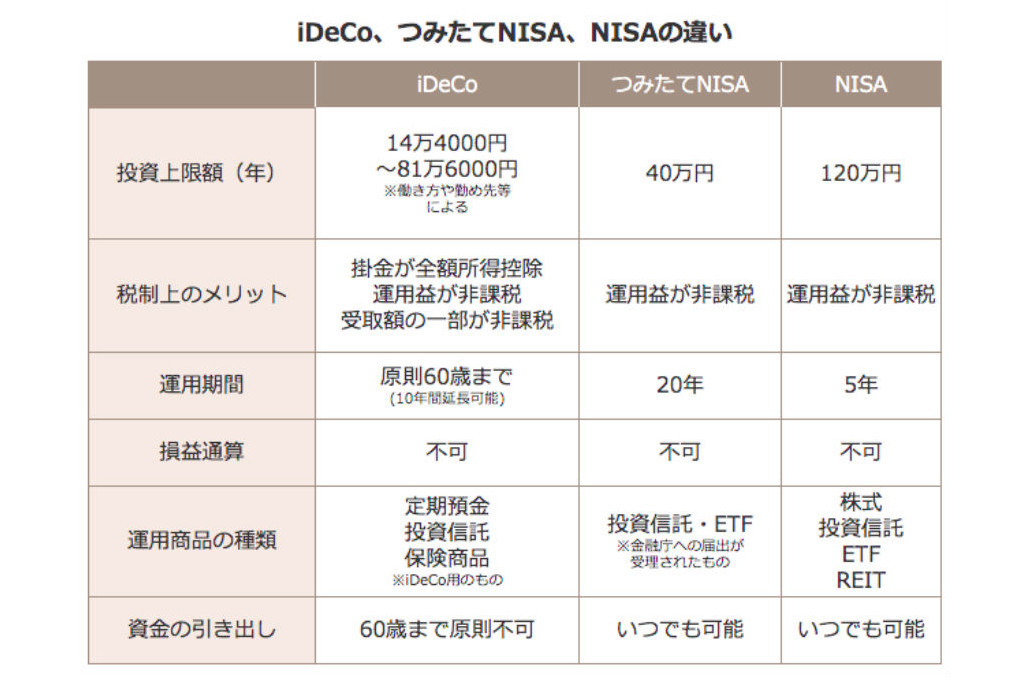

NISAとiDeCoの共通点は?

NISAもiDeCoも自分で選んだ投資商品を購入します。通常、金融商品の利益(株式の配当金や投資信託の分配金、売却した時の運用益)には20.315%の税金(所得税と住民税)がかかりますが、NISAもiDeCoも運用益が非課税です。

例えば、100万円の運用資金が140万円になった場合、140万円-100万円=40万円が運用益となります。本来なら8万1,260円が税金として徴収されますが、非課税となるので利益を丸々手元に残すことができます。(40万円×20.315%。手数料は考慮しない)

申し込みを金融機関で行う点も同じです。ただし、金融機関ごとに取扱い商品が異なり、iDeCoの場合は加入時や毎月の口座管理手数料などの費用が金融機関ごとに違うので、口座を開設する前に、取扱い商品や手数料についてチェックが必要です。

加入できる間口が広いのも2つの制度の特徴です。20歳以上の全ての人が対象となります。ただし、iDeCoは20歳以上60歳未満と年齢が制限されており、国民年金の免除を受けている場合や企業年金の規約で加入が認められていない場合には、加入することができません。会社員の方は、事前に加入できるか会社に確認しておきましょう。

iDeCoとNISAの違いは?

一般NISAはiDeCoと違ってまとまった金額で商品を購入することが可能です。積立投資をする場合でも、上限を超えなければいつでも積立金額を変更したり止めたりすることができます。

つみたてNISAの場合はiDeCo同様、積立購入しかできません。金融機関によって、毎月の積立額の最低金額や上限が定められているので、口座を開設する金融機関で確認しましょう。NISAは中途解約が自由にできるので、お金が必要になった時に現金化できることがメリットです。

iDeCoは、どんな制度?

iDeCoは年金制度なので、老後に向けて資産形成をすることが目的です。毎月5,000円から1,000円単位で掛け金額(積立金額)を選び、60歳まで運用しながら資産づくりを行います。掛け金は年に1回変更することができ、途中で止めることもできます。家計にお金を貯める余裕が無くなったときでもデメリットはありません。ただし、積み立てたお金は60歳まで引き出せない点に注意が必要です。

掛け金の上限(月額)は、自営業者は6万8千円、会社員の方は1万2千円~2万3千円、公務員は1万2千円、専業主婦(夫)は2万3千円までとなっています。

iDeCoは運用益だけでなく、積立期間中も税金の優遇(所得税や住民税が安くなる)があるのが最大のお得ポイントです。金額は所得や税率によって変わりますが、例えば、毎月1万円(年間12万円)の掛け金で、所得税率、住民税率がそれぞれ10%の方なら、2万4,000円の節税効果があります。(12万円×20%=2万4,000円)

10年間で約20万円の税金が浮くので、それだけでも預貯金をするよりメリットが多くなりそうですね。節税額は、シミュレーションサイトで概算することもできますよ。

NISAは、どんな制度?

NISAは、「一般NISA」と「つみたてNISA」の2種類があります。(0歳~19歳が利用できる「ジュニアNISA」もあります)一般NISAは、年間の投資可能枠が最大120万円、非課税期間が5年(最大10年)となるのに対し、つみたてNISAは、最大40万円、期間は最大20年となっている点が違います。

また、一般NISAは、株式や投資信託全般が対象となりますが、つみたてNISAは金融庁が定める一定の要件を満たした投資信託やETFに限定されているので、投資できる商品に違いがあります。

NISA、つみたてNISA、iDeCo、何を選ぶ?

NISAの運用がオススメの人

NISAは非課税期間が短いことから、運用状況をこまめにチェックして売買を頻繁にする予定のある方向きです。毎月コツコツ積立投資をするのではなく、まとまった資金を運用したい人や株式投資に興味がある人にオススメです。

つみたてNISAの運用がオススメの人

長期でコツコツ資産を増やしたい人向きです。つみたてNISA対象となる商品は、手数料が比較的少ないものが多いため、これから投資を始める方や投資初心者で「何を選べば良いか分からない」という人にオススメです。

iDeCoの運用がオススメの人

節税をしたい人や老後の資金準備をしたい人向きです。住宅ローン控除を受けていたり、ふるさと納税をしていたりすると、節税効果が薄れることもあります。また、老後(60歳)まで引き出せないので、無理のない積立金額を設定しましょう。

NISAとiDeCoの併用がオススメの人

老後の資金も準備しておきたいけど、お金を引き出せないのは不安、という人はNISAとiDeCoの併用がオススメです。つみたてNISAとiDeCoに1万円ずつ積み立てる、ということもできます。節税をしつつ、必要な時の資金も確保できるので安心です。

運用状況がよければ、NISAの資金は楽しみ費にも使うことができますね。併用する場合は、同じ金融機関で口座開設しておくと、管理が楽ですよ。

スタイルに合わせて制度を利用しよう

NISAもiDeCoも投資なので、必ず利益がでるわけではありませんが、上手に利用したいお得な制度です。家計から捻出できる積立金額がいくらか、使う予定のないお金はどれくらいあるか、今後のライフプランを考えながら資産設計をしてみてくださいね。

実際にiDeCoを始めてみる

圧倒的な商品数と無料ロボアドバイザーの利用で自分に合った商品が選べる

>>SBI証券の口座開設はこちら

運用コストを抑えた商品ラインナップと無料のウェブセミナーが充実>>楽天証券の口座開設はこちら

三菱UFJフィナンシャル・グループで安心、iDeCo専用アプリが使いやすい

>>カブドットコム証券の口座開設はこちら

簡単な質問に答えるだけで運用方針を提案してくれるナビが便利

>>岡三オンライン証券の口座開設はこちら

創業100年の歴史と実績がある老舗、厳選ラインナップで商品が選びやすい

>>松井証券で投資を始めるにはこちら

お客様満足度94.5%、専用ロボアドバイザーなど充実したサポートが魅力>>マネックス証券の口座開設はこちら

文・冨士野喜子(ふじのFP事務所所属)

【こちらの記事もおすすめ】

>苦しくない、続く「節約術」まとめ

>40代シングル女性のリアル貯蓄と節約

>一人暮らしから大家族までできる10の節約貯金術

>節約して一人暮らしアラフォーライフを満喫するには?

>効率よく100万貯める節約生活12ポイント