個人年金保険は、ゆとりのあるセカンドライフのために 計画的な老後生活資金準備ができる商品です。

一定の金額を貯めるために長期間の契約内容にする場合が多いですが、長い間にはいろいろな事情で解約を検討する場面が出てくるかもしれません。

個人年金保険を解約した時に受け取れる解約返戻金について解説します。

個人年金を途中解約すると受け取れる返戻金とは

契約者が支払った保険料は、将来の年金や保険金の支払いのために 保険料のうち所定の割合を責任準備金として積み立てられます。

しかし、 一部はほかの契約者の死亡保険金や契約を維持するためにかかる費用としてあてられます。

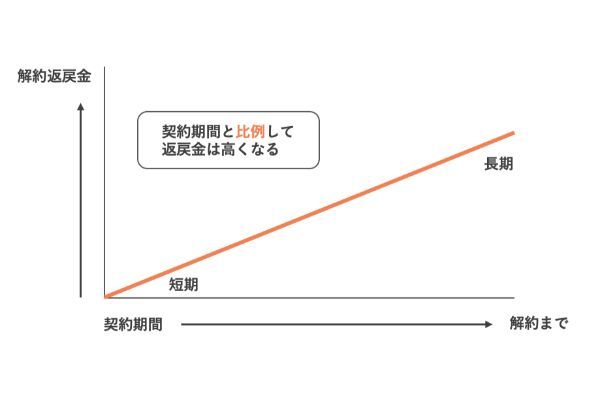

解約までの期間が長いほど責任準備金の運用される期間が長く、解約返戻金も多くなります。しかし、解約するまでの期間が短い場合は、責任準備金からさらに解約に関する手数料が控除されることになっています。

ごく短期間で解約した場合には、解約返戻金は全くない、あるいはあってもごく少ない金額になってしまいます。個人年金保険はできるだけ途中で解約しないことが大切ということですね。

藤原洋子(ファイナンシャルプランナー)

個人年金解約時の返戻率と計算式

個人年金の返戻率はどうなっているのでしょうか? 計算式を紹介するのでチェックしてみましょう。

その場合の一括受取率や年金受取率とは、払込保険料総額に対する年金原資や年金受取総額の返戻率を表しています。

個人年金の商品ごとに規定などが異なりますので返戻率は異なっていますが、 返戻率が大きい方が受け取る金額の割合が多いということになります。契約前にここをチェックしておきましょう。

返戻金の計算式してみよう

返戻金を割り出す計算式は以下となります。

では、保険料払込期間中に解約した場合の返戻率はどのようになるのでしょうか?アフラックの個人年金保険を利用しているAさんを例にみてみましょう。

<Aさん(女性)>

契約年齢:25歳

保険料:月払い2万円

条件:10年確定年金 60歳払込満了・年金受取開始

| 年齢 | 契約期間 | 払込保険料 | 解約返戻金 | 返戻率 |

|---|---|---|---|---|

| 28歳 | 3年 | 72万円 | 54万1,878円 | 75.26% |

| 45歳 | 20年 | 4,80万円 | 4,62万2,421円 | 96.30% |

| 52歳 | 27年 | 6,48万円 | 6,50万6,439円 | 100.40% |

| 54歳 | 29年 | 6,96万円 | 7,06万6,151円 | 101.52% |

この契約内容の場合ですと、返戻率が100%を超えるのは契約から27年後、29年で上限になります。 解約せずに年金として受け取ることができれば返戻率は上がります。

返戻金を受け取った場合は確定申告が必要?

個人年金を解約して返戻金を受け取った場合、 支払った保険料の総額より解約返戻金の方が多いときに限り、差額に課税されることになります。

計算式に当てはめてみると、 他に受け取った一時所得がなければ、解約返戻金と支払保険料の差額は90万円以下の場合ということですね。

個人事業主など、普段から確定申告をしている方は一時所得があった場合には20万円以下でも確定申告は必要になります。

解約するかどうかは慎重に検討を

個人年金を保険料支払い期間中に解約すると、多くの場合、 解約返戻金は支払った保険料総額よりも少なくなります。やむを得ない場合もありますが、解約しようか考えるときは他に解決方法がないかを検討してみましょう。

保険料を減額する、契約者貸し付けを利用する、保険料の支払いを止めて払い済みにする、などの方法で対応できる場合もあります。他の支出を減らすことはできないでしょうか?

解約する気持ちがはっきりと決まったら手続きをしましょう。その後、あらためて積み立てを再開しましょう。 個人年金以外にも老後資金の準備方法はありますので、じっくり検討してくださいね。

個人年金保険を解約した場合の返戻金についてQ&A

現在は、独立系ファイナンシャル・プランナーとして、執筆、相談、セミナーを通して活動しています。

現在は、独立系ファイナンシャル・プランナーとして、執筆、相談、セミナーを通して活動しています。

【こちらの記事も読まれています】

>2022年からの新年金制度、得をするのはこんな人!

>年金未納を続けた人の悲惨な末路 当てはまる人は要注意

>年金記録の「空白期間」放置は危険?今すぐ対策をとって年金を守ろう

>年金は「繰り下げ受給」がお得って本当?メリット&デメリットを解説!

>個人年金保険で確実に老後資金を貯めるつもりが失敗…その理由は