iDeCoは、自分で運用する私的年金制度です。興味があっても、難しそうだと手が出せない人もいるのではないでしょうか。今回は、iDeCoの手続き方法や注意点、おすすめの金融機関などを徹底的に解説します。

iDeCo(個人型確定拠出年金)の手続きは?申込から取引開始までの流れ

iDeCoの手続きには、いくつかのステップがあります。将来の年金のために、1つずつ確実に進めていきましょう。

ステップ1.投資する運用商品を検討する

iDeCoの運用商品は、「株式や債券などを組み合わせた投資信託」と「元本が確保されている定期預金や保険商品」に大別できます。

「投資信託」にはリスクがあり、運用状況によって資産が大きく増える可能性もありますが、減ってしまうこともあります。「元本確保商品」は、受取金額が投資した金額を下回ることはありませんが、大きな利益は期待できません。

運用商品の種類や銘柄、組み合わせ、資産配分も自分で設定します。目標金額はいくらなのか、掛金はどのくらいにするか、将来に向けてどのような運用をしていきたいのか、じっくり考えましょう。

ステップ2.投資したい商品を扱っている金融機関を探す

iDeCo口座は、1人1つしか持てません。iDeCoは銀行や証券会社・保険会社など、様々な金融機関で取り扱っており、それぞれ運用商品のラインナップ・サービス内容・手数料などが異なります。iDeCo公式サイトの「運営管理機関一覧」を参考に、よく比較しておきましょう。

投資したい商品が見つかったら、それを取り扱っている金融機関から必要書類を取り寄せます。書類の到着まで、数日から2週間程度かかります。iDeCo口座の開設は、多くの場合インターネットだけでは完結できません。

ステップ3.審査結果を待つ

加入審査は、通常1~3ヵ月程度かかります。

審査を通過すると、国民年金基金連合会から「個人型年金加入通知書」が届きます。その他、「口座開設のお知らせ」や「パスワード設定のお知らせ」なども届きます(金融機関によって、名称や送付元が異なります)。設定が必要なものもあるため、必ず中身を確認しましょう。

ステップ4.運用の配分を決めて取引開始

運用商品・資産配分などの設定が完了すると、掛金が引き落とされ、運用商品への投資が始まります。金融機関によって、運用商品や配分を指定するタイミングが異なることもあります。

引き落としができない月は「積立なし」と判断され、追納ができないので残高管理に気をつけましょう。

|

iDeCoにおすすめのネット証券比較表 (2020年6月時点) |

|||||

| 証券会社名 |  |

|

|

|

|

|---|---|---|---|---|---|

| 投資信託 本数 |

オリジナル:38本 セレクト:37本 |

32本 | 27本 | 25本 | 12本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜の8:00~18:00 (※土曜は新規加入に関す る問い合わせのみ受付) |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10 年の実績をもつネット証券 最大手 - iDeCo専用ロボアドバイ ザーによって好みに合った 商品を選択できる |

資産運用しやすい管理画面 と無料セミナーなどの充実 したサポート |

残高に応じてau WALLETポ イントが貯まる(一部商品) |

ロボアドバイザーによるiDe Co専用無料ポートフォリオ 診断があり、簡単な質問に 答えるだけで最適な資産運 用が可能 |

「iDeCoシミュレーター」で iDeCoを利用した場合の節税 額を簡単にチェックできる |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | |

iDeCoの口座開設に必要な書類

| 加入資格(国民年金被保険者区分) | 必要書類 | |

| 会社員 | 第2号被保険者 (厚生年金加入者) |

・個人型年金加入申出書 ・本人確認書類 ・事業所登録申請書 兼 第2号加入者に係る 事業主の証明 |

| 公務員等 | 第2号被保険者 (共済組合員) |

・個人型年金加入申出書 ・本人確認書類 ・第2号加入者に係る事業主の証明書 (共済組合員用) [未登録事業所の場合] ・事業所登録申請書(事前登録用) ・預金口座振替依頼書兼 自動払込利用申込書(共済事業所用) |

| 自営業者 | 第1号被保険者 | ・個人型年金加入申出書 ・本人確認書類 |

| 専業主婦・主夫 | 第3号被保険者 | |

| 掛金を年1回~数回で納める場合 | ・加入者月別掛金額登録・変更届 | |

申込金融機関によっては、他にも書類が必要になる場合があります。

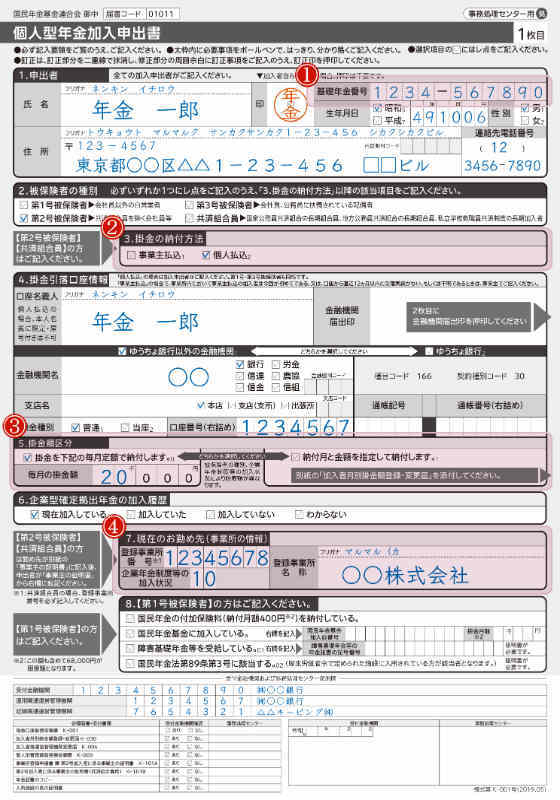

個人型年金加入申出書

金融機関によって色や体裁が異なる場合がありますが、記入すべき項目は同じです。シャチハタ以外の印鑑を用意しておきましょう。

1 基礎年金番号

基礎年金番号は、以下の書類で確認できます。

- 年金手帳(青色)

- 基礎年金番号通知書

- 国民年金保険料の口座振替額通知書、納付書、領収書

- 年金証書

- 各種通知書(年金額改定通知書、年金振込通知書など)

- 「ねんきん定期便」

2 掛金の納付方法

「事業主払込」を選択すると、勤務先での給与天引きで納付できます。

自営業者や専業主婦・主夫は、「個人払込」しか選べません。ほとんどの金融機関を指定できますが、信託銀行や一部のネット銀行、外国銀行、商工組合中央金庫、農林中央金庫、信用漁業協同組合連合会(信漁連)、漁業協同組合は指定できません。

③掛金額区分

| 加入資格(国民年金被保険者区分) | 上限金額 | |

| 自営業者 | 第1号被保険者 | 6.8万円/月・81.6万円/年 (国民年金基金・国民年金付加保険料との合算枠) |

| 会社員 | 第2号被保険者 (厚生年金加入者) |

1.2万~2.3万円/月・14.4万~27.6万円/年 (企業年金制度などによる) |

| 公務員等 | 第2号被保険者 (共済組合員) |

1.2万円/月・14.4万円/年 |

| 専業主婦・主夫 | 第3号被保険者 | 2.3万円/月・27.6万円/年 |

掛金額は月々5,000円から加入資格ごとの上限金額まで、1,000円単位で設定できます。年に1回~数回、指定した月に納付することもできます。掛金額は、年に1回だけ変更することができます。

3 現在のお勤め先

会社員は「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」、公務員は「第2号加入者に係る事業主の証明書」という勤務先を記入する別紙も必要です。これは、他の年金制度への加入状況などを確認し、iDeCoの掛金額上限や申込可否を判断するために使われます。

事業所番号や①基礎年金番号は、事業主の証明書から転記しましょう。

\iDeCoにおすすめの証券口座はこちら/

■圧倒的な商品数と無料ロボアドバイザーの利用で自分に合った商品が選べる

>SBI証券の詳細はこちら

■運用コストを抑えた商品ラインナップと無料のウェブセミナーが充実

>楽天証券の詳細はこちら

■お客様満足度94.5%、専用ロボアドバイザーなど充実したサポートが魅力

>マネックス証券の詳細はこちら

■創業100年の歴史と実績がある老舗、厳選ラインナップで商品が選びやすい

>松井証券の詳細はこちら

iDeCo口座を開設する金融機関選びのポイント3つ

一般的に長期にわたって運用するiDeCoでは、金融機関との付き合いも長くなります。途中で変更することもできますが、金融機関によっては変更手数料がかかるところもあります。金融機関は、以下の3点に注目して慎重に選びましょう。

商品ラインナップ

金融機関によって、運用商品の種類や数は異なります。同じような商品でも、信託報酬料率や手数料などが異なる場合があります。取扱商品数だけでなく、詳細までしっかり確認しておきましょう。

サポートサービス

困ったときや悩んだときに相談できるサービスがあるか、コールセンターの受付時間なども含めて確認しておきましょう

加入後は金融機関のWebサイトで運用状況の確認や指示、情報収集などを行うことが多いため、Webサイトの見やすさ、使いやすさも重要なポイントです。

手数料

| 支払先 | 国民年金基金連合会 | 事務委託先機関 | 運営管理機関 (申込先金融機関) |

|---|---|---|---|

| 口座開設手数料 | 2,829円 (初回のみ) |

- | - |

| 口座管理手数料 | 105円/納付ごと | ※66円/月 | 0~500円程度 (金融機関による) |

| 信託報酬など | - | - | 運用商品による |

※委託先によって異なる(2020年9月現在)

金融機関の選択によって差がつくのは、運営管理機関に支払う口座管理手数料の部分です。国民年金基金連合会と事務委託先へ支払う金額は、変わりません。金融機関に支払う手数料、自分が求めているサービスと見合っているか、という視点でも考えるといいでしょう

iDeCoにおすすめの金融機関ベスト3

前述の3つのポイントを踏まえて、おすすめの金融機関をピックアップしました。

楽天証券

| 楽天証券 | ||

| 商品 ラインナップ |

コールセンター | 口座管理手数料 |

| ◎ | ◎ | ◎ |

| 投資信託31本 元本確保1本 |

平日10時から19時まで 土日祝日9時から17時まで |

無料 |

商品数・種類ともに豊富で、目的別に厳選された楽天証券オリジナル商品が人気を集めています。Webサイトが全体的に見やすく、商品紹介に「選定理由」が記載されているのがわかりやすくて嬉しいですね。セミナー動画やWebガイドブックなど、初心者の不安を解消するためのアイテムも充実しています。

SBI証券

| SBI証券 | ||

| 商品 ラインナップ |

コールセンター | 口座管理手数料 |

| ◎ | △ | ◎ |

| 投資信託38本(オリジナルプラン)/ 37本(セレクトプラン) |

平日8時から17時まで 土日は新規加入問合せのみ |

無料 |

SBI証券は、取扱商品数が圧倒的に多いのが特徴です。コストや運用実績など総合的な観点から選定された「オリジナルプラン」38商品と、低コストと多様性にこだわって選定された「セレクトプラン」37商品が用意されています。

ただし、サポートデスクの対応時間が短く、会社勤めの人には利用しにくいのが難点です。

イオン銀行

| イオン銀行 | ||

| 商品 ラインナップ |

コールセンター | 口座管理手数料 |

| ○ | ◎ | ◎ |

| 投資信託23本 元本確保1本 |

平日9時から21時まで 土日祝日9時から17時まで |

無料 |

対応時間が長いコールセンターに加えて、PCやスマホを使って自宅で店頭スタッフに相談できるオンライン相談窓口サービスも始まりました。イオンショッピングセンター内にあるイオン銀行窓口では、365日相談に対応しており、安心感があります。

取扱商品数は十分ですが、Webサイトの使い勝手が悪く、商品ラインナップを閲覧しにくいのが難点です。

転職や退職したときiDeCoはどうなるの?

iDeCoの年金資産は、退職・転職しても持ち運び(ポータビリティ)できます。条件を満たせば、別の年金制度に移すこともできます。

企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の違い

| 企業型確定拠出年金 (企業型DC) |

個人型確定拠出年金 (iDeCo) |

|

|---|---|---|

| 目的 | 退職金制度 | 老後資産形成 |

| 加入意志 | 強制あるいは任意 (勤務先の規約など によって異なる) |

任意 |

| 掛金の負担 | 会社 (従業員が追加できる場合もある) |

自分 |

| 運用 | 従業員 | 自分 |

| 掛金・ 運用利益の税金 |

非課税 | 非課税 |

大きな違いは、目的です。企業型DCは「退職金」のために、会社が出資します。運用商品は会社が選定した中から選ぶことが多いですが、運用自体は従業員個人が行います。

退職後の状況によって、加入できる年金制度が変わる

| 転職先の制度 | iDeCoへの同時加入 | 加入できる年金制度 |

|---|---|---|

| 企業型DCがある | 不可 | 企業型DC |

| 可 | 企業型DC/iDeCo | |

| 企業型DCがない | iDeCo | |

| 公務員など共済組合員になる | ||

| 自営業、あるいは専業主婦・主夫になる | ||

転職先の企業規約で企業型DCに加入する場合、iDeCoの資産を企業型DCに移すことができ、同様に企業型DCからiDeCoへと移すこともできます。

iDeCoを継続する場合も、勤務先情報の変更手続が必要です。加入資格(国民年金被保険者区分)にも変更がある場合は、掛金額を新しい上限金額内に設定し直します。

退職後、主婦になっても続けるべき?

iDeCoは、原則的に解約することができません。また年金給付が始まるまで、資産を引き出すこともできません。したがって、一度始めたのなら続けるほうがいいでしょう。

退職したことで掛金の拠出が難しくなった場合は、掛金を減額することも、積立を停止して運用だけを行うこともできます。ただし、運用商品を手放す際は中途解約・売却手数料などがかかることもあるため、注意が必要です。

iDeCoについてQ&A

iDeCoに関する「よくある質問」を紹介します。

iDeCoって、結局何がお得なの?

本来納める税金が減る分、手元に残るお金が多くなります。

iDeCoには、3つの税制優遇制度があります。掛金全額が所得控除の対象となること、運用で得た利益にかかる運用益が非課税なこと、年金受取時にも所得控除があることです。通常よりも低コストで運用できるため、節税効果が高いです。

iDeCoの掛金について所得控除を受けるためには、毎年10月頃に発行される「小規模企業共済等掛金払込証明書」を添付して、年末調整や確定申告を行います。事業所払い(給与天引)の人は、勤務先が手続きをするため不要です。

ふるさと納税との併用は損って本当?

ふるさと納税では、収入のうち税金がかかる部分(課税所得)によって、「寄付金控除の限度額」が決まります。iDeCoの掛金分が所得控除されることで、「課税所得の額」が減ります。そのおかげで所得税や住民税が減るわけですが、結果的にふるさと納税の限度額も減ってしまいます。

一般的には、ふるさと納税の限度額が減るデメリットよりも、所得税・住民税が減るメリットのほうが大きいです。

\iDeCoにおすすめの証券口座はこちら/

■圧倒的な商品数と無料ロボアドバイザーの利用で自分に合った商品が選べる

>SBI証券の詳細はこちら

■運用コストを抑えた商品ラインナップと無料のウェブセミナーが充実

>楽天証券の詳細はこちら

■お客様満足度94.5%、専用ロボアドバイザーなど充実したサポートが魅力

>マネックス証券の詳細はこちら

■創業100年の歴史と実績がある老舗、厳選ラインナップで商品が選びやすい

>松井証券の詳細はこちら

老後は誰にでもやってくる。準備は万端ですか?

「公的年金だけでは、老後の生活が不安」という人は多いでしょう。老後生活をシミュレーションしてみると、不足額がはっきりします。その上で、資金形成手段の一つとしてiDeCoを検討してみてはいかがでしょうか。

【こちらの記事もおすすめ】

>iDeCoってどんな制度?3つのメリット・デメリット

>公務員がiDeCoを利用するとどれくらいメリットがある?