今や資産運用は「お金持ち」だけのものではありません。少額で資産運用しやすいサービスが年々増えてきており、中には100円からできるものや、そもそも現金を使わないサービスもあります。

少額でできる資産運用はたくさんありますが、特に「つみたてNISA」をおすすめします。資産運用が有利になる仕組みや、解約がいつでもできる気軽さがあるためです。本記事では、つみたてNISAをおすすめする理由を7つ紹介します。

つみたてNISA以外にも、少額で資産運用できる10のサービスを案内します。「資産運用を始めてみようかな」と考えている方は、ぜひ参考にしてください。

少額でも資産運用ができる

少額投資のサービスが増え、少ない金額でも投資しやすい環境になってきました。しかし、そもそも少額からでも資産運用を始めた方がよいのでしょうか。

低金利時代は投資を選択肢に

| 全国の銀行の平均金利 | |||

| 定期預金 | 1年満期 | 3年満期 | 5年満期 |

| 0.007% | 0.008% | 0.008% | |

| 普通預金 | 0.001% | ||

近年、銀行金利は非常に低い水準になっています。全国の銀行の平均金利は普通預金で0.001%、定期預金でも0.01%未満です。100万円で100円の金利も付かない状態で、これではなかなかお金が増えませんね。

低金利時代では「投資する」という選択肢を持っておいた方がよいでしょう。

投資にはリスクがつきものまずは少額からスタート

投資にはリスクがあり、損をする可能性があります。この点を考えれば、むしろ「少額だからこそ投資を始めやすい」といえるでしょう。

低金利でお金が増えにくい今、少ない金額でも資産運用を始めることをおすすめします。

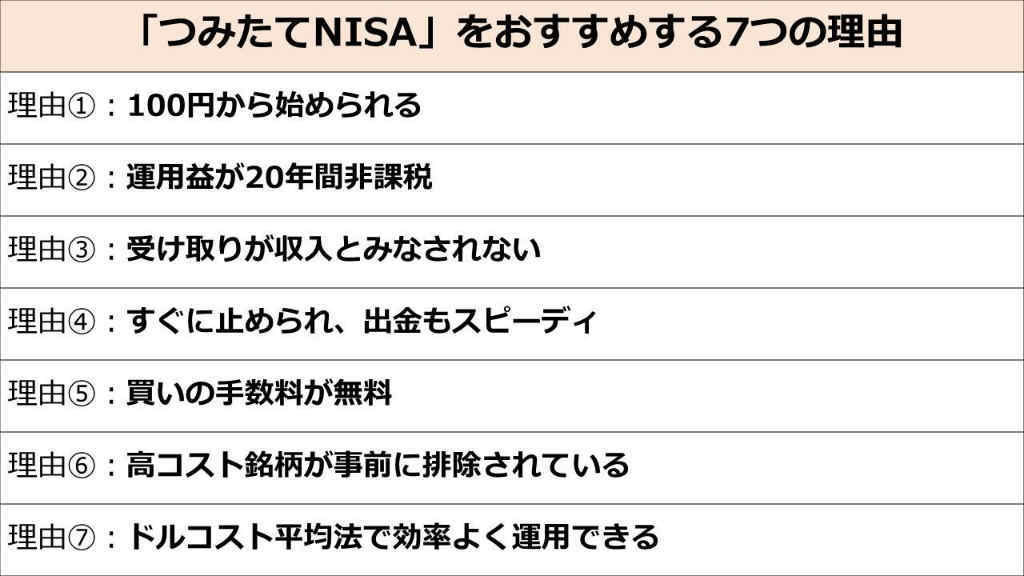

少額資産運用で「つみたてNISA」をおすすめする7つの理由

この記事では少額でできる資産運用をいくつか紹介しますが、その中でも「つみたてNISA(ニーサ)」をおすすめします。つみたてNISAをおすすめする理由を7つ、元証券マンが解説します。

(画像=著者作成)

(画像=著者作成)

(画像=著者作成)

(画像=著者作成)

理由①100円からスタートできる

投資信託を100円から販売しているネット証券なら、つみたてNISAを100円から利用できます。まとまったお金がいりませんから、すぐにスタートできますよ。

理由②運用益が20年間非課税

つみたてNISAは、投資してから20年間の非課税期間があります。その間の利益はすべて非課税なので、非常に効率よく運用することができます。

理由③受け取りが収入とみなされない

つみたてNISAは、非課税期間の満了などでお金を受け取っても収入とみなされません。収入ではないので、新たに課税されることなく、有利に受け取ることができます。

・「iDeCo」と「変額保険」は運用益は非課税だが、受け取りは収入扱い

つみたてNISAと似た資産運用に「iDeCo(イデコ)」と「変額保険」があります。どちらもお金を積み立てながら運用する仕組みで、運用益は非課税です。

しかし、満期金の受け取りは収入扱いとなります。iDeCoは「退職所得」か「雑所得(公的年金扱い)」になり、変額保険は「一時所得」か「雑所得」扱いです。

理由④すぐに止められ、出金もスピーディ

つみたてNISAは解約に制限はなく、いつでも解約することができます。

解約してから出金するまでは銘柄によって違い、解約から4営業日以降に出金できます。

理由⑤買いの手数料が無料

つみたてNISAは販売手数料が無料の投資信託に限定されていますから、お得に投資することができます。

理由⑥高コスト銘柄が事前に排除されている

投資信託は販売手数料のほか「信託報酬」という手数料がかかりますが、つみたてNISAは信託報酬が安いものに限定されています。

高コスト銘柄に投資してしまう心配がありませんので、投資初心者でも安心して投資することができます。

理由⑦ドルコスト平均法で効率よく運用できる

つみたてNISAは少しずつ定期的に投資していきますので、「ドルコスト平均法」を活用し効率よく投資することができます。

ドルコスト平均法は、投資金額を固定することで、「高いときに少なく、安いときに多く買う」よう自動的に調整する投資法です。

(画像=著者作成)

(画像=著者作成)

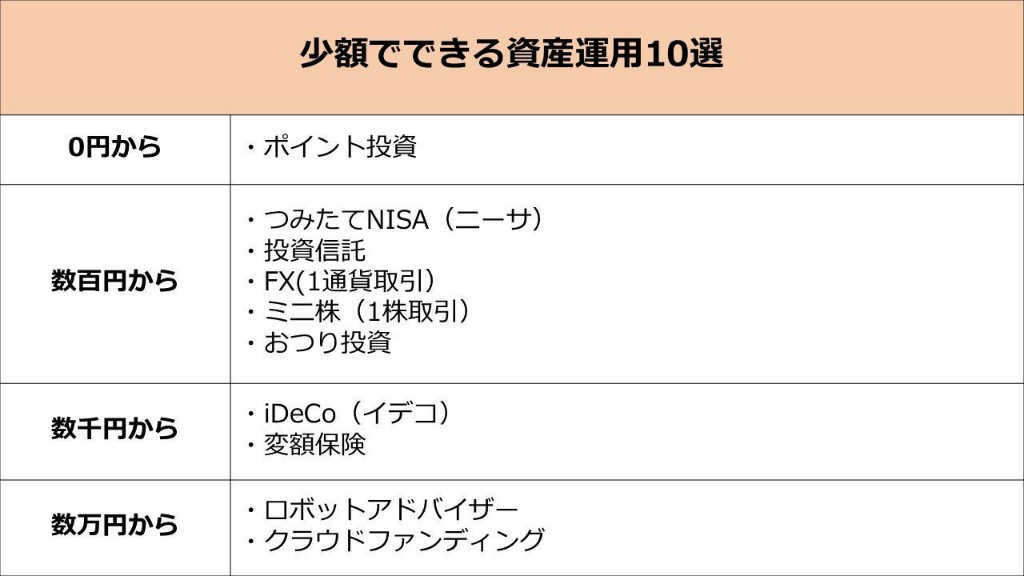

少額でできる資産運用10選

他に少額でできる資産運用はどんなものがあるでしょうか? つみたてNISAも含め、少額でできる資産運用10選をご紹介します。

(画像=著者作成)

(画像=著者作成)

0円からできる資産運用

| 最低投資額 | 概要 | |

|---|---|---|

| ポイント投資 | 0円 | 現金の代わりにポイントを使って資産運用。 ポイントのまま運用する「ポイント運用」と、 実際に投資する「ポイント投資」がある。 |

現金を使わない「ポイント投資」なら0円から投資を始めることができます。

ポイントのまま運用する「ポイント運用」なら投資の疑似体験が、ポイントで実際に投資する「ポイント投資」なら、より本格的な投資体験ができますよ。

数百円でできる資産運用

| 最低投資額 | 概要 | |

|---|---|---|

| つみたてNISA | 100円 | 投資信託に少しずつ定期的に投資する制度。 運用の利益が非課税。 |

| 投資信託 | 100円 | 投資信託を直接買う方法。 利益に課税されるものの、自由に取引できる。 |

| FX(1通貨取引) | 数百円 | 外国の通貨に投資。 1通貨から取引できるFX会社なら少額でOK。 |

| 単元未満株(1株投資) | 数百円 | 株式に1株単位で投資。 株価が高い銘柄にも投資しやすい。 |

| おつり投資 | 5円~1万円 | お買い物のおつりを自動的に運用。 おつりが5円~1万円まで貯まると運用開始 |

100円程度で始められる資産運用は主に上記5つです。前章で紹介した「つみたてNISA」がおすすめですが、本格的に取引を学びたいなら「FX(1通貨取引)」や「単元未満株」がおすすめです。

数千円でできる資産運用

| 最低投資額 | 概要 | |

|---|---|---|

| iDeCo(イデコ) | 5,000円 | 投資信託か定期預金で運用。 運用益が非課税で、拠出の全額が所得控除。 |

| 変額保険 | 数千円 ※契約による |

保険の積み立て金を外貨か投資信託で運用。 運用益が非課税で、保険料の一部が所得控除。 |

数千円で始められる資産運用は「iDeCo(イデコ)」と「変額保険」が代表的です。どちらも積み立て式で運用しますが、変額保険は保障とセットで運用することができます。

数万円からできる資産運用

| 最低投資額 | 概要 | |

|---|---|---|

| ロボット アドバイザー |

1万円 | AIでお金を自動運用。 積立方式や提携サービスだと1万円からOK。 |

| クラウド ファンディング |

数万円 ※案件による |

ネットを通じ、事業者へ直接的に投資。 利息収入がある「貸付型」や配当の支払いがある 「ファンド型」「株式型」の種類がある。 |

数万円からできる資産運用はフィンテック系の資産運用が並びました。運用をAIにおまかせする「ロボットアドバイザー」や、より直接的に事業者へ資金を投資する「クラウドファンディング」が代表的です。

少額の資産運用のメリット

少額で資産運用をするメリットはなんでしょうか。

手軽に投資の経験が積める

低金利時代では投資を選択肢に入れたいところですが、リスクがありますので、いきなり大きなお金を投資するのはためらってしまいます。

大きな金額は難しくても、少額なら気軽に投資しやすいですよね。

大きな損をしにくい

投資する金額が小さいので、大きな損をしにくいでしょう。少額の資産運用は投資の入り口に適した方法といえます。

【少額の資産運用のメリット】

・手軽に投資の経験が積める

・大きな損をしにくい

少額の資産運用の注意点

少額の資産運用には注意点もあります。確認しましょう。

リスクがある リスクを減らす工夫が大切

少額とはいえ、資産運用にはリスクが伴います。損をする可能性がある点には注意しましょう。

ただ、リスクを減らす工夫は少額投資でも可能です。分散投資などを心がけ、「こうすればリスクが小さくなるんだ」という学びを、少額の資産運用からつかみましょう。

少額のためリターンも限定的 長期運用で「複利」を活かす

少額の資産運用は、「大きな損をしにくい」点がメリットですが、裏を返せば「リターンも大きくなりにくい」とも言えるでしょう。

しかし、少額の資産運用でも、長期で積み立てる方法ならリターンも大きくなりやすいです。これは「複利効果」がはたらくためで、運用が長期になるほど効果が高まります。

| 月に1万円の積み立てをしたときのシミュレーション | |||

| 10年後 (投資額:120万円) |

20年後 (投資額:240万円) |

30年後 (投資額:360万円) |

|

| 年1%で運用 | 125.5万円 (+4.6%) |

264.2万円 (+10.1%) |

417.4万円 (+15.9%) |

| 年3%で運用 | 137.6万円 (+14.7%) |

322.4万円 (+34.3%) |

570.9万円 (+58.6%) |

【少額の資産運用の注意点】

・リスクがある リスクを減らす工夫が大切

・少額のためリターンも限定的 長期運用で「複利」を活かす

少額の資産運用はつみたてNISAから

低金利の今は資産運用を選択肢に持ちたいところですが、リスクがありますので、まずは少額からはじめることをおすすめします。

特におすすめしたいのが「つみたてNISA」です。つみたてNISAには、有利な資産運用ができる仕組みがある上、途中でやめられる気軽さもあります。少額の資産運用は、つみたてNISAから検討しましょう。

【こちらの記事もおすすめ】

>お金が貯まるコツ5つ

>「いつもお金がない人」5つの行動

>お金持ちの「貯まる特徴」3つ

>お金を増やしたい人へ。3つの方法

>将来お金持ちになる男性の共通点5つ