近年未婚率が上昇しており、高齢単身者も増えています。その理由の1つとしてよく挙げられるのが経済的な問題です。そこで今回は、50代単身者の資産状況とマネープランについて書いてみます。

50代貯金ゼロ世帯の割合

金融広報委員会が実施した家計の金融行動に関する世論調査によると、50代の貯金ゼロ世帯は、50代で35.7%と大きな比率を占めています。

一方で、3,000万円以上持っている世帯も全体の7.1%と多く存在します。

このように、50代単身者の金融資産の保有状況は二極化しています。

始めること

50代単身者で貯金ゼロの方は、今後のために何をすべきでしょうか。

老後生活資金の算出

50代は定年が迫っている時期ですので、まずは、老後生活資金の試算が必要です。

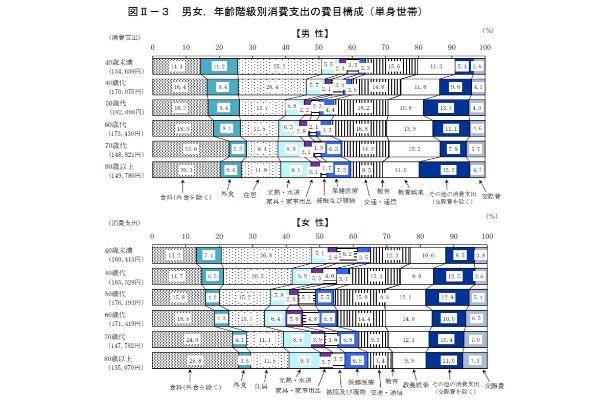

総務省の調査によると、50代単身者の支出金額は男性で月約18.2万円、女性で約17.6万円です。

老後は多少支出が減るため、仮に生活費を現役時代の80%とします。また、老後を30年と考えます。それで試算すれば、およそ5,000万円強が必要なことがわかります。

老後にもらえる年金などをこの金額から差し引いて、残った金額が老後生活資金として必要になります。

支出を減らす

次に、日々の家計の節約で資産を作ることです。まずは、固定費の見直しをして、それから変動費の見直しです。

固定費の節約では、通信料の見直しや利用していないサブスクの解約などが有効です。変動費は、単身者の場合、支出に占める比率の大きい食費や使途不明金などを見直してみましょう。

収入を増やす

収入アップも大切な検討事項です。

しかし資産運用での老後資金の捻出は、貯金のない状態ではおすすめできません。必要なのはキャリアの見直しです。

節約と違って効果が出るまで時間がかかるケースがありますが、節約だけで資産作りは限界があるため必須といえます。

自分自身の市場価値を把握し、定年後も見据えたキャリアプランを立てましょう。

文・fuelle編集部

【こちらの記事も読まれています】

>富裕層は絶対にやらないNG習慣4選

>ラーメンの原価率はいくら?ラーメン店オーナーに聞いてみた!

>年金未納を続けた人の悲惨な末路 当てはまる人は要注意

>お金持ちが多い都道府県ランキング!3位東京都、2位三重県、1位は?

>「ユニクロ」予算3000円でコスパ最強の服を選んでみた