結婚したくない女性がすべきこと

結婚したくない、結婚しないという選択のメリット・デメリットを鑑みて、やはり結婚したくないと結論づけたのであれば、将来にむけて準備が必要です。

ここからは結婚したくない女性がすべきことを考えていきましょう。

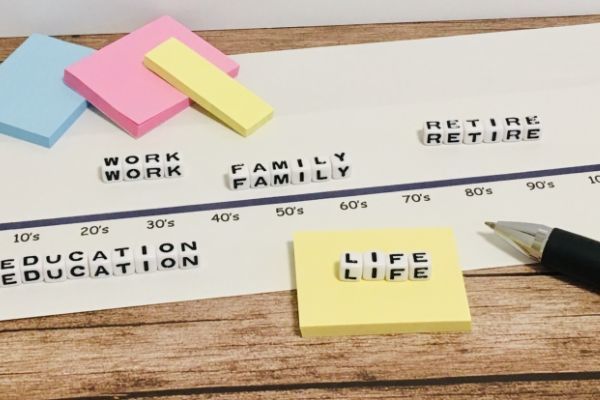

ライフプランを作る

まずはどんな人生を送りたいかライフプランを作っていきましょう。

どんな仕事をいつまでするのか、老後はどうしたいのか、どこに住むのか……。

30代・40代・50代と年代別にしたいこと、すべきことをしっかり考え計画をたてていきます。

お金の準備をする

ライフプランを考える中で絶対に避けて通れないのがお金のこと。

年金受給時期がどんどん遅くなり受取金額も減っていく中、将来にむけてお金の準備をすることはとても大切です。

一般的な各年代で準備すべきお金については次の章で詳細に説明しますが、個々のライフプランごとに必要なお金は違うものです。

ライフプランを考える際、一緒にそのライフプランを実現するにはどの程度のお金が必要なのか考えておきましょう。

健康でいられる努力をしよう

ライフプランを計画通り実行できるのも健康な体があってこそ。

健康な体をキープできるように、若いうちから栄養バランスのとれた食事や適度な運動を心がけるようにしましょう。

年をとればとるほど病気や怪我をしやすくなるのは事実です。

保険加入なども含め、常に良い医療を受けられる状態にしておきましょう。

人間関係の構築

結婚している人、結婚して子供がいる人、独身の人。

どうしても生活スタイルは異なってくるものです。

似たような境遇の友人や将来助け合える人を見つけることは、精神的な安心にもつながります。

人間関係も意識的に構築していくようにしましょう。

結婚したくない女性が準備すべきお金のこと

結婚したくない・結婚しない場合、基本は自分1人の収入で生きていくことになります。

老後の面倒を子供に見てもらうという期待もできません。

結婚しないと決めた女性はどのくらいお金を準備すればよいのでしょうか。

また、どのようにお金を使うべきなのでしょうか。

年代別に見ていきましょう。

20代◎将来に備え自己投資も

保険に入ったり将来への貯金をすることも大事ですが、20代なら将来の収入を増やすために自己投資をするのも大切なことです。

資格取得をしていつでも仕事ができるようにしておく、自分ならではのスキルを磨いて他人と差別化をはかるなど、十分な収入が得られるように準備しておきましょう。

30代◎終の住処を検討・準備する

終の住処をどうするか、30代のうちから検討しておきましょう。

マンションや家を購入すれば将来の資産になりますが、一方で行動範囲が限定されることにもなります。

購入するのであれば、まだ体力もあり仕事も続けているであろう50代のうちにはローンを払い終えられるようにしておきたいもの。

賃貸は行動範囲が制限されることはないものの、仕事をリタイアしたあとの定期収入がない状態だと賃貸契約を断られることがあります。

賃貸でも購入でも維持費などを考えるとトータルコストはほとんど変わりません。

自分がこれからどこで生きていきたいのか総合的に考え、終の住処を準備し始めましょう。

40代◎医療保険に加入して安心を

結婚しない場合自分の稼ぎだけで生活しなければならないため、収入が途絶えると一気に経済的に非常に厳しい状態になってしまいます。

自分が病気や怪我で働けなくなったときのために、医療保険に加入しましょう。

40代になると女性ホルモンの分泌が急激に減少し、更年期をはじめさまざまな体調不良がでてくるからです。

医療費をカバーするだけではなく、大きな病気を診断されたら前もって給付金を受け取れる保険に加入しておくと安心です。

治療にかかるお金や働けない間の生活費が手元にあると安心感が違います。

給付金の目安は年収の約2~2.5倍です。

50代◎親の介護

50代になれば親の多くは70代後半~になり介護や世話が必要になってきます。

親の介護が始まったからといって、家計収入を自分1人でまかなっている独身女性は仕事を休むわけにはいきません。

親がしっかり貯金をして民間介護や施設に入るためのお金を用意してくれればそこまでの負担はありませんが、親が用意してない場合もあります。

その場合、社会保険だけでは賄えない分を自分が負担する必要がでてくることも。

在宅介護の場合、「公益財団法人 生命保険文化センター」によって行われた平成30年度「生命保険に関する全国実態調査」によると、ベッドなどをそろえる初期費用に約69万円、月額平均費用は約7.8万円となっています。

介護期間の平均年数は4.7年(54.5ヶ月)であることを考えると約500万円近い出費になります。

60代◎仕事引退や親の死亡

公益財団法人生命保険文化センターによると、60代以上の単身無職世帯の平均支出額は約14万4,000円です。

62歳に引退し日本人女性の平均寿命である87歳まで生きるとすると

144,000円x25年(300カ月)=43,200,000円

が必要になってきます。

この金額のうち年金支給額でまかなえない分は、あらかじめ自分で準備しておく必要がありますね。

年金支給額については就業状況によって違ってきますので、将来の自分の年金支給額をしっかりと把握しておきましょう。