最近、小麦粉や原油などいろいろな物の値段が上がっているとニュースになっていますが、実は今後、火災保険の保険料も値上げの見込みだということをご存知でしょうか。なぜ、いつから、いくらくらい変わりそうか解説します。

火災保険料が値上げの見込み!

火災保険の保険料は、各保険会社が「損害保険料率算出機構」によって算出された参考純率という数値をもとに決めています。

この損害保険料算出機構は、過去に起きた保険金支払いのデータを分析したり自然災害のシミュレーションをしたり、さまざまな計算を行ったうえで公正で妥当な保険料を示す役割を担っています。

2021年6月、損害保険料算出機構が新しい参考料率を発表しました。それが「火災保険(住宅総合保険)の参考純率を平均で10.9%引き上げる」というものだったのです。これは過去最大の引き上げ幅です。

なぜ?火災保険の参考純率が引き上げられた背景

参考純率が上がった背景には「自然災害の増加」と「古い住宅の増加」があります。近年、台風や豪雨などで大規模な被害が出るケースが多くなりました。気候変動による影響も考えられます。

また、特に大きな被害が出やすい築年数の古い住宅も増加傾向にあることから、今後も保険金の支払い額が増えていく、つまり保険契約を成り立たせるために必要な保険料も増えていくと予測されています。

値上げはいつ?いくら上がる?

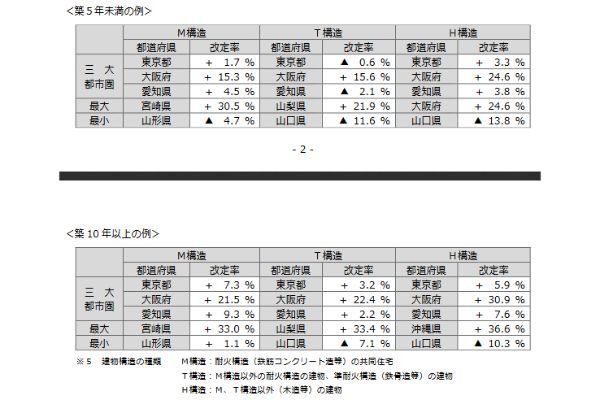

参考純率は平均で10.9%の引き上げですが、住宅の構造・都道府県・築年数などによっても差があり、なかには引き下げになる場合もあります。たとえば以下のとおりです。

上記は建物2,000万円、家財1,000万円で設定した場合の改定率です。

この例でもっとも引き上げ幅が大きいのは、築10年が経過している宮崎県内のM構造(鉄筋コンクリート造など)の建物で、なんと33.0%も引き上げられています。逆に、築5年未満の山口県内にあるH構造(木造など)の建物では13.8%の引き下げでした。

また、参考純率はあくまで「参考」で、実際の値上げ具合は保険会社ごとの判断によります。今回の発表があってからまだ間がないので、実際の保険料に反映されてくるのは早くても2022年以降になりそうです。

ちなみに、今回の発表では参考純率の引き上げだけでなく、長期的な予測が難しくなっているという内容も盛り込まれました。

保険会社各社では、それまでの割安な10年契約を廃止し、最長でも5年契約までしかできないように変更する動きがあります。以前は35年契約など住宅ローンの返済期間を丸ごとカバーできるような長期契約もできたのですが、今回同様、自然災害のリスクが増していることもあり現在はなくなっています。

更新の前に改めてチェックを

火災保険は、台風や豪雨被害の増加の影響を受けて、今後も保険料が上がっていきそうな見通しです。ただ、保険会社や住宅の所在地などにもよります。

火災保険は「最初に加入してからそのまま長年放置」という人も多いですが、次の更新の前に、自分の住宅の場合はどれくらいの保険料になりそうか、参考純率をチェックしたり複数社で見積もりを取って比較してみたりするのもおすすめです。

もしかしたら保険料を安く抑えられる方法が見つかるかもしれません。ひさびさにじっくりと保険内容をチェックすることで、実際の生活状況や自分の希望とのズレに気付いて見直す人も意外と多いですよ。

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強!銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。AFP資格保有。

【こちらの記事も読まれています】

>住宅メーカー営業マンは見た!大金持ち客の仰天エピソード3選

>配達員が玄関で遭遇したまさかの服装5選

>スーパーの店員は見た!食品売り場での迷惑すぎる行動5選

>ウェディングプランナーは見た!面倒すぎる花嫁さん4選

>元銀行員は見た!お金持ち客のびっくりエピソード5選