会社を辞めるときに気になるのが「退職金」です。勤続年数が浅いと受け取れる退職金が意外に少ないことに驚かれる方も多いかもしれません。今回は退職理由や勤続年数、勤め先による退職金の相場の違いについて解説します。

退職給付制度とは?

退職給付制度とは、社員が会社を辞める際に退職理由や勤続年数などに応じて一定のお金を受け取れる制度のことです。退職給付の受け取り方には退職一時金と退職年金の2種類があり、単に「退職金」と言う場合、退職一時金のことを指すことが多いようです。

| 退職一時金 | 退職金の原資として積み立てられたお金を一時金で受け取る。 |

| 退職年金(企業年金) | 退職金の原資として積み立てられたお金を年金形式で受け取る。

私的年金の一種(年金制度の3階部分)で、主に以下のような形態を取る。

・確定給付企業年金(DB|Defined Benefit Plan )…給付額が決まっている年金。 ・企業型確定拠出年金(DC|Defined Contribution Plan)…拠出額が決まっており、給付額は運用実績によって決まる年金。 受給開始時期は定年年齢や公的年金の支給開始年齢に合わせられていることが多い。転職時には転職先の確定拠出年金や個人型確定拠出年金(iDeCo)などに移行する。移行できる制度がない場合は一時金で受け取る。 ※他にも、厚生年金の上乗せ部分である厚生年金基金や、公務員向けの退職等年金給付などがある。 |

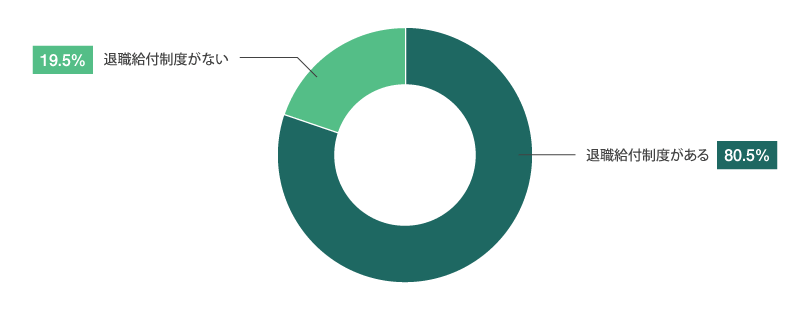

退職給付制度がある企業は◯◯%

退職給付制度は義務ではなく会社が任意で導入するもののため、制度の有無は会社によって異なります。厚生労働省の調査によると、退職給付制度がある会社は約80%に上ります。なお、企業規模によって退職給付制度の導入率は異なり、従業員数1,000名以上の大企業では92.3%なのに対し、99名以下の中小企業では77.6%となっています。

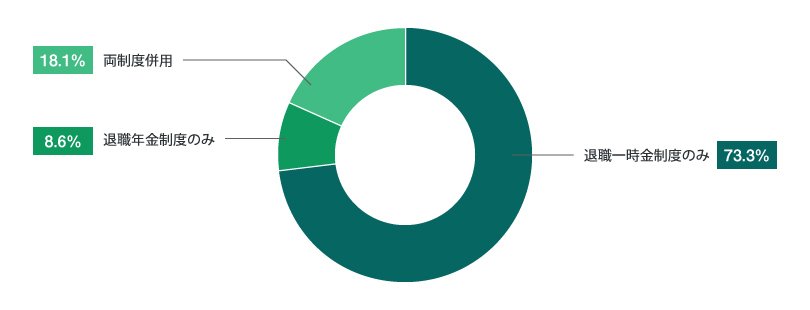

退職給付制度がある会社のうち、一時金のみを受け取れる会社は70%強、年金のみを受け取れる会社は10%弱、一時金と年金の両方を受け取れる会社は20%弱という結果になりました。これもまた、大企業は両制度を併用している企業が約半数(47.6%)なのに対し、中小企業は一時金のみという企業が大半(82.1%)を占めています。

自分の勤め先に退職給付制度があるのか、そしてそれがどのような内容なのかを就業規則や賃金規程、退職金規程で確認してみましょう。

退職給付制度の有無

退職給付制度の内容

退職給付額は退職理由によって大きく変わる

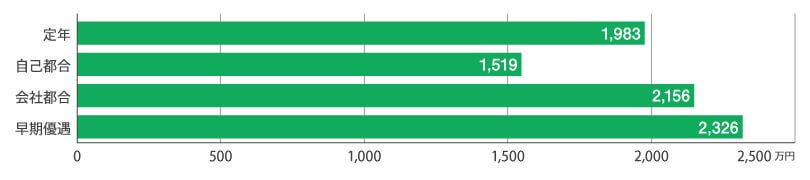

退職給付の金額は退職理由によって大きく変わります。退職理由による給付水準の違いを定年退職時の平均給付額を基準に比較すると、自己都合退職の場合は-23.4%、会社都合退職の場合は+8.7%、早期優遇退職の場合は+17.3%となりました。自己都合退職と早期優遇退職では実に1.5倍もの差があります。

退職金の平均給付額(大学・大学院卒で、勤続年数20年以上かつ45歳以上の退職者)

退職金の給付額の細かな算出方法は会社によって異なりますが、多くの場合、退職時の役職や勤続年数によって決められた給付金額に退職事由係数を掛けて算出します。

自己都合で会社を辞める場合、退職事由係数を1未満にすることで退職金を減額する仕組みになっています。上記は勤続20年以上のデータですが、勤続年数が短いと減額幅はもっと大きくなります。勤続2~3年未満では退職金ゼロという会社も珍しくありません。

退職事由係数の一例

| 勤続年数 | 会社都合退職 の場合 | 自己都合退職 の場合 |

| 3年未満 | 0.0 | 0.0 |

| 3年以上5年未満 | 1.0 | 0.5 |

| 5年以上10年未満 | 1.0 | 0.7 |

| 10年以上20年未満 | 1.0 | 0.8 |

| 20年以上30年未満 | 1.0 | 0.9 |

| 30年以上 | 1.0 | 1.0 |

勤続3年未満の場合は給付なし

3年以上5年未満~20年以上30年未満 勤続年数に比例して係数も大きくなる

30年以上働けば、自己都合でも満額給付

<コラム>退職金と税金

退職給付は受け取り方によって課税方法が異なります。そして、退職給付は長年の勤務に対する報償的な給与であるため、各種所得控除によって税負担を軽減する仕組みになっています。

▼退職一時金の場合

退職給付を一時金で受け取ると「退職所得」として課税されます。退職所得は下記の計算式で算出されます。

退職所得 =( 収入金額 - 退職所得控除額 ) × 1/2

退職所得控除額は下記の計算式で算出されます。なお、勤続年数は切り上げとなり、例えば30年と半年の場合は31年として計算します。

退職所得控除額(勤続年数20年以下の場合)= 40万円 × 勤続年数 ※最低80万円

退職所得控除額(勤続年数20年超の場合)= 800万円 + 70万円 ×(勤続年数-20年)

一見すると複雑なようですが、

1.勤続年数2年以下の方は80万円

2.勤続年数20年目までは1年あたり40万円ずつ

3.勤続年数21年目以降は1年あたり70万円ずつ

4.控除額が増えていく、という意味です。

実際に計算してみましょう。勤続年数38年で退職一時金を2,500万円受け取った場合の退職所得は以下のようになります。

退職所得控除額 = 800万円 + 70万円 ×( 38年 - 20年 )= 800万円 + 1,260万円 = 2,060万円

退職所得 =( 2,500万円 - 2,060万円 )× 1/2 = 440万円 ×1/2 =220万円

2,500万円もの大金を受け取っても、課税対象になるのはわずか220万円のみとなるわけです。

▼年金の場合

退職給付を年金で受け取ると、ほかの公的年金収入と合算して「雑所得」として課税されます。公的年金等に関わる雑所得は下記の計算式で算出されます。

公的年金等に係る雑所得の金額の計算方法(令和元年分まで)

| 受給者の年齢 | 公的年金等の収入金額 | 公的年金等に係る雑所得 |

| 65歳未満 | 70万円以下 | 0円 |

| 70万円超~130万円未満 | 収入金額-70万円 | |

| 130万円超~410万円未満 | 収入金額×0.75-37万5,000円 | |

| 410万円超~770万円未満 | 収入金額×0.85-78万5,000円 | |

| 770万円以上 | 収入金額×0.95-155万5,000円 | |

| 65歳以上 | 120万円以下 | 0円 |

| 120万円超~330万円未満 | 収入金額-120万円 | |

| 330万円超~410万円未満 | 収入金額×0.75-37万5,000円 | |

| 410万円超~770万円未満 | 収入金額×0.85-78万5,000円 | |

| 770万円以上 | 収入金額×0.95-155万5,000円 |

※出典:国税庁|高齢者と税(年金と税)より作成

公的年金等に係る雑所得の金額の計算方法(令和2年分以後)

※公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の場合

| 受給者の年齢 | 公的年金等の収入金額 | 公的年金等に係る雑所得 |

| 65歳未満 | 60万円以下 | 0円 |

| 60万円超~130万円未満 | 収入金額-60万円 | |

| 130万円超~410万円未満 | 収入金額×0.75-27万5,000円 | |

| 410万円超~770万円未満 | 収入金額×0.85-68万5,000円 | |

| 770万円超~1,000万円未満 | 収入金額×0.95-145万5,000円 | |

| 1,000万円以上 | 収入金額-195万5,000円 | |

| 65歳以上 | 110万円以下 | 0円 |

| 110万円超~330万円未満 | 収入金額-110万円 | |

| 330万円超~410万円未満 | 収入金額×0.75-27万5,000円 | |

| 410万円超~770万円未満 | 収入金額×0.85-68万5,000円 | |

| 770万円超~1,000万円未満 | 収入金額×0.95-145万5,000円 | |

| 1,000万円以上 | 収入金額-195万5,000円 |

※出典:国税庁|公的年金等の課税関係を元に作成

民間企業の退職給付額の相場

それでは次に民間企業の退職給付額の相場を大企業と中小企業に分けて解説します。

大企業の場合

国内の大企業に勤めている大卒者の退職給付額の相場を勤続年数、退職理由、職種別にまとめると下記のようになりました。

| 勤続年数 | 年齢 | 自己都合 | 会社都合 | ||

| 総合職 | 一般職 | 総合職 | 一般職 | ||

| 3年 | 25歳 | 32.8万円 | 32.2万円 | 68.7万円 | 57.9万円 |

| 5年 | 27歳 | 63.4万円 | 50.9万円 | 123.8万円 | 96.8万円 |

| 10年 | 32歳 | 186.1万円 | 137.5万円 | 312.8万円 | 245.9万円 |

| 15年 | 37歳 | 407.6万円 | 286.9万円 | 588.4万円 | 426.0万円 |

| 20年 | 42歳 | 801.8万円 | 525.5万円 | 965.9万円 | 746.2万円 |

| 25年 | 47歳 | 1,287.0万円 | 812.2万円 | 1,426.9万円 | 1,016.7万円 |

| 30年 | 52歳 | 1,898.3万円 | 1,123.6万円 | 2,012.9万円 | 1,218.6万円 |

| 35年 | 57歳 | 2,368.3万円 | 1,420.7万円 | 2,455.2万円 | 1,473.4万円 |

| 38年 | 60歳 | 2,659.7万円 | 1,550.2万円 | 2,686.4万円 | 1,608.5万円 |

※出典:中央労働委員会|令和元年 賃金事情等総合調査(確報)|令和元年退職金、年金及び定年制事情調査|13 産業、学歴、労働者の種類、コース、退職事由、勤続年数別モデル退職金総額及び月収換算月数より作成

※全国の従業員数1,000名以上の企業、大卒、一時金・年金含む

勤続5年、27歳で会社を辞めた場合の退職給付額の相場は、自己都合×総合職で約60万円、自己都合×一般職で約50万円、会社都合×総合職で約120万円、会社都合×一般職で約100万円であることから、勤続年数が短いと職種よりも退職理由による差が大きいことが分かります。 その後、勤続年数が長くなるにつれて退職理由による差が縮まる一方、職種による差は開き、勤続38年、60歳まで勤めた場合の退職給付額の相場は、総合職で約2,700万円、一般職で約1,600万円と1,000万円以上もの差がついています。

中小企業の場合

中小企業の退職給付額の相場については全国区の統計がないため、東京都産業労働局のデータを参照します。職種別のデータがないため、大卒者の勤続年数と退職理由の比較となりますが、結果は下記のようになりました。| 勤続年数 | 年齢 | 自己都合 | 会社都合 |

| 3年 | 25歳 | 28.1万円 | 49.4万円 |

| 5年 | 27歳 | 54.7万円 | 89.1万円 |

| 10年 | 27歳 | 169.4万円 | 222.3万円 |

| 15年 | 37歳 | 329.4万円 | 402.6万円 |

| 20年 | 42歳 | 541.5万円 | 613.2万円 |

| 25年 | 47歳 | 849.9万円 | 911.9万円 |

| 30年 | 52歳 | 1,203.2万円 | 1,222.4万円 |

| 33年 | 55歳 | 1,406.3万円 | 1,410.0万円 |

| 38年 | 60歳5年 | ― | 1,690.0万円54.7万円 |

出典:東京都産業労働局|中小企業の賃金・退職金事情 平成30年版|第8表-19 モデル退職金(退職一時金と退職年金の併用)より作成

※東京都内の従業員数300名未満の企業、大卒、一時金・年金含む

勤続5年、27歳で会社を辞めた場合の退職給付額の相場は、自己都合で約55万円、会社都合で約90万円。勤続38年、60歳まで勤めた場合の退職給付額の相場は約1,700万円となり、大企業と同じく退職理由による退職給付額の差は勤続年数が長くなるにつれて解消される傾向が見て取れます。また、大企業の退職給付額の相場は中小企業の一般職とほぼ同じ水準となっています。