最近、「下流老人」という言葉をよく耳にするようになった。正規雇用と、契約社員など非正規雇用との収入や福利厚生の違いなど、差が大きく開いていることをいう。現役世代だけの話だと思っていたらそうではない。60歳以上も同じように格差が生まれているのだ。

今回は、60代における金融資産の保有実態や、現役世代も含めた老後の暮らしの意識などに触れ、現役世代から準備する老後の資金について考えてみたい。

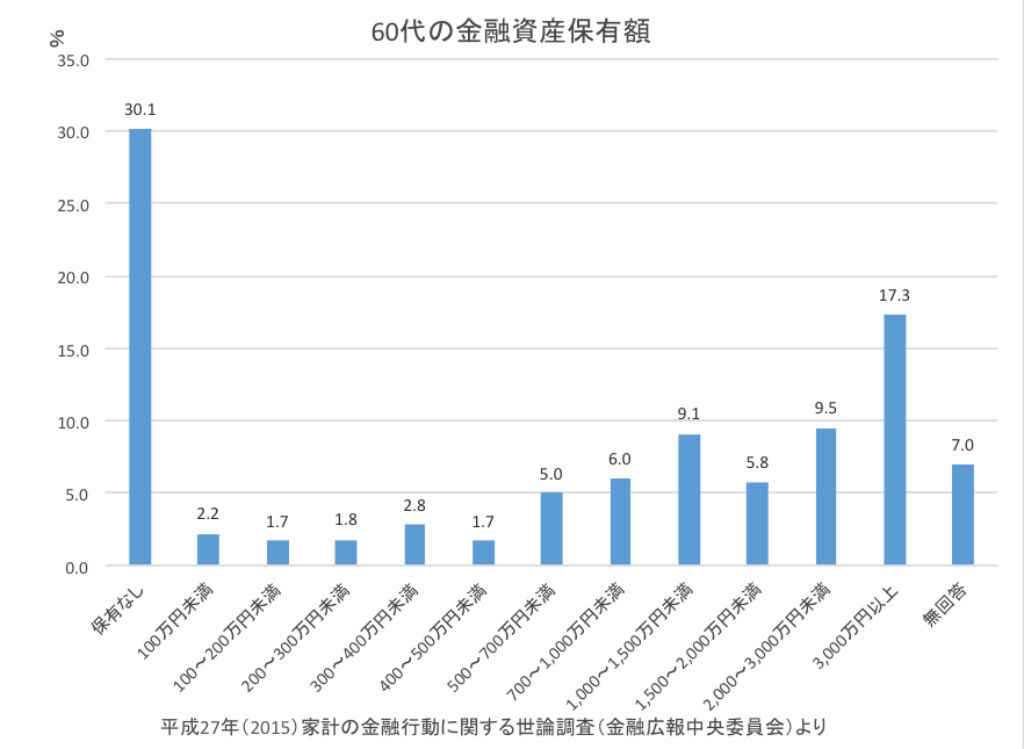

60代の3割が「金融資産ナシ」

金融広報中央委員会「家計の金融行動に関する世論調査(2015年)」によると、60代の約3割は預貯金を含め金融資産を全く持っていないことが分かる。また、60代が必要と考える、ひと月の生活費は29万円とのことだ。総務省「家計調査(2015年)」によれば、夫婦2人世帯の平均収入は約21万3000円であるので、支出分を収入では賄えない計算になる。

金融資産がゼロだと、最低限の暮らしも送れないということになる。いわゆる「貧困」と呼ばれる生活を送っているのだろう。

反面、金融資産を保有している世帯の中で、3000万円以上の金融資産を保有している世帯は約25%あり、平均値は2462万円、中央値は1500万円であることを考えると、持っている人は非常に多額の金融資産を持っているということになる。これが、60歳以上が格差社会と言われる理由だ。この事実は、現役世代に大きなメッセージを示している。老後資金の準備は少しでも早く、30代、40代から始めておく必要があるということだ。

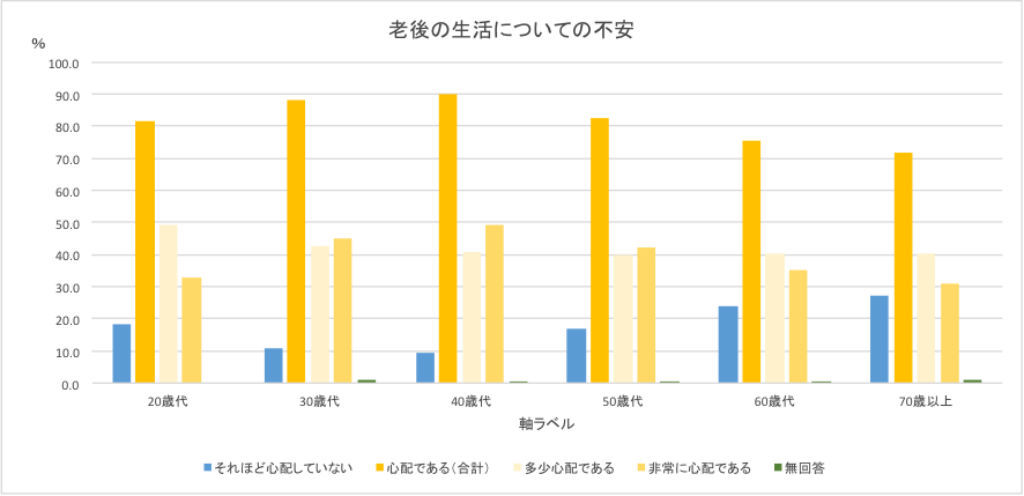

30代・40代の約90%は、老後の生活が心配

同調査によれば、30代・40代の90%が老後の生活に不安を感じていることが分かる。不安は感じているが暮らしに追われて、老後資金まで手がまわらないというのが現実だろう。しかし、そのまま日々を過ごしていては、いつまでたっても老後資金を確保することはできない。確定拠出年金、財形年金貯蓄など、税金の優遇を受けながら強制的に貯蓄できる制度を活用して意識的に始める必要がある。