40代独身女性の中には、支出や貯蓄についてこのままで大丈夫なのかな……と気になっている人も多いのではないでしょうか。友人や会社の同僚と話してみたいけれど、お金の話は気が引けるという人もいるでしょう。あるいは、今はまだ困っていないしあとで考えれば大丈夫、と後回しにしている人もいるかもしれませんね。

ここからは、40代独身女性のリアル貯蓄から支出・節約・貯金方法までマルっと見ていきましょう。

>>コロナ禍で変化はあった?「お金」「資産運用」に関する読者アンケート実施中(所要時間1~2分程度)

40代独身女性、平均の収入と貯蓄はどのくらい?

総務省の「2019年全国家計構造調査」によると40代単身女性の平均年収は約399万4,000円、金融資産残高の平均は約799万7,000円となっています。

年収の2倍近くの貯蓄があることになります。

【40代女性の貯蓄データ】

| 年収 | 約399万4,000円 |

|---|---|

| 金融資産残高 | 約799万7,000円 |

| 金融負債残高 | 約446万2,000円 |

出典:総務省「2019年全国家計構造調査」

平均貯蓄より少ないけど、私って大丈夫?

ドキッとした人は「中央値」も確認

貯蓄額が800万円より少ない人はドキッとしたと思います。しかし実は平均値は、貯蓄額が突出して多い人がいる場合に大きく引き上げられることがあります。

そのため実態に近い数字は「中央値」を見る必要があります。中央値とは、データを少ない順あるいは多い順に並べたときに中央に位置する数字のことです。

平均値は、もし99人が貯蓄なしの状態でも、1億円の資産を持つ人が1人混じっているだけで「100万円」になります。しかし中央値はランキングの真ん中にいる人の数値なので「0円」です。

40代の貯蓄額、「中央値」はどのくらい?

金融広報中央委員会が2020年に行った「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」では、単身世帯の40代が保有する金融資産の平均値・中央値が公表されています。

この結果を見ると40代単身世帯の金融資産保有額は平均値が「666万円」、中央値が「40万円」となっています。平均値と中央値でかなり差があることがわかりますね。

また約3人に1人(35.5%)が金融資産を保有していないと答えています。「0円~100万円未満」だけで半数を超えている状態です。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)

この調査では金融資産を「運用のためまたは将来に備えて蓄えている部分」としています。そのため貯金残高があったとしても、日常的な出し入れや直近の引き落としのために置いている分はカウントされません。

40代独身女性、どんな貯蓄しているの?

では貯蓄している場合、みなさんはどんな金融商品を保有しているのでしょう。

先述の金融広報中央委員会の調査によると、40代単身世帯の金融資産の内訳は以下の通りです。

「定期性預貯金」とは、銀行の定期預金などを指します。この調査では「運用または将来のために備えているお金」の約4割が預貯金、あとの6割が株式や生命保険など預貯金以外の運用商品に回っていることがわかります。

お金の運用方法はいくつもありますが、40代独身の方には株式投資が人気のようです。ちなみに、同調査(2020年)では「現金や流動性の高い預貯金から、長期運用型やリスク資産に振り向けた」という世帯が「16.4%」で、2019年の「11.7%」から4.7ポイント上昇しました。

2020年は、新型コロナウイルスの影響で株価が一時的に下落したり、おうち時間が長く取れる人が増えたりしたこともあり、例年に比べ「投資デビュー」する人が特に多かったようです。

日本経済新聞の報道によると、ネット証券の大手5社の2020年1~9月の新規口座開設件数は、約100万口座(前年同期)から200万口座まで倍増しています。

馬場愛梨(ばばえりFP事務所 代表)

40代独身女性は何にお金を使っている?

データから見る40代独身女性のお金の使い道

総務省の「2019年全国家計構造調査」から、40代独身女性のお金の使い道についてチェックしてみましょう。

消費支出(税金や社会保険料以外の支出)の平均は月16万5,329円となっていて、その内訳の上位5費目は次の通りです。

1位:住居……20.5%

2位:交通・通信……15.4%

3位:食料(外食を除く)……14.7%

4位:教養娯楽……9.8%

5位:外食……6.5%

出典:総務省「2019年全国家計構造調査」

単身女性の中でも40代は、「交通・通信」の割合が最も高くなっています。アクティブに活動している人も多いのかもしれませんね。

また同世代の男性と比べると、食費や外食の比率は低めでした。逆に女性のほうが高い傾向だったのは「家具・家事用品」「被服及び履物」「保健医療」です。

この調査によると、年齢が上がるにつれ住居費の割合は下がり、保健医療や交際費などが上がっていきます。50代へと年を重ねていく中で、「家を買っておくべき?」「このまま健康で働き続けることができる?」「老後のお金は足りる?」など、将来の不安がよぎるかもしれません。

馬場愛梨(ばばえりFP事務所 代表)

40代、そろそろ「老後」も視野に

老後準備というにはまだ早いかもしれませんが、節約や貯蓄を始めるのに早すぎることはありません。

独身で老後を迎えるということは、配偶者や子どもに頼れない状態で、仕事を引退して年金生活に突入する日が来るということです。

退職金や年金収入だけで過ごせるなら問題ありません。しかしもしかしたら人生のどこかで「介護が必要な状態になる」「老人ホームに入居する」「予期せぬことが起こってお金が足りなくなる」といった可能性もあります。

自分の老後にいくら必要で、いくら受け取れて、いくら用意するべきなのか知っておくことは、将来に対するお金の不安をやわらげるためにとても有効な手段です。

足りない金額がわかったら、今から少しずつでも準備していきましょう。

馬場愛梨(ばばえりFP事務所 代表)

コツコツが苦手でも大丈夫!効果が上がる節約法とは?

老後に向けて、日々の節約を心がけることは基本です。節約の方法がわからないという人は、次から紹介する節約方法を試してみてはいかがでしょうか。

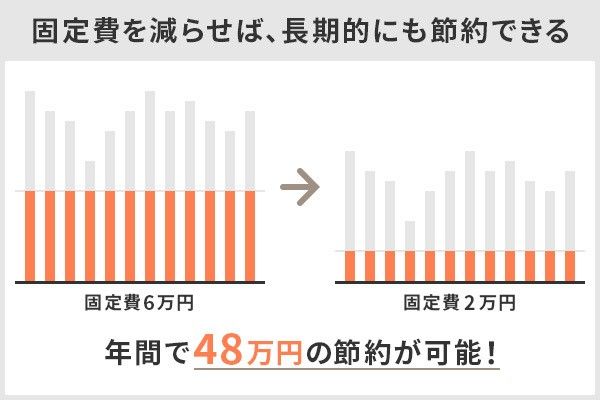

まずは固定費を見直す

支出を大きく分けると固定費と変動費になります。

・固定費……毎月の決まった支出のこと(家賃、スマホ代、保険料など)

・変動費……毎月金額がバラバラになる支出のこと(食費、交際費、レジャー費など)

節約するなら、まずはこの固定費を見直すのがおすすめです。固定費は一度見直して減らすことができれば、その後は特に意識しなくても毎月の支出を「継続して減らす」ことが期待できます。

具体的には、例えば格安スマホに変更して通信費が1万円→3,000円になった場合、年間で8万4,000円(月7,000円)の削減になります。

また人生で2番目に高い買い物といわれる「保険」も、ぜひ40代のうちに見直しをしておきたいポイントです。保険料は、長期間の加入で累計1,000万円近くになることもあります。

若いころに更新型の生命保険に加入している場合は、10年などの一定期間ごとに保険料が上がり、40代以降の更新で保険料がグッと高くなる場合も。

毎月の固定費に向き合い見直すことで、効果的な節約を行うことができます。

変動費はメリハリをつけて無理なく見直す

変動費を見直すときのポイントは「我慢だらけでつらい節約」にならないようにすること。なぜならつらく苦しいことは習慣化しにくく、継続しにくいからです。

つらい節約生活とならないためにも、「お金をかけるところ」「お金を使わないところ」をしっかりと区別しておきましょう。

例えば次のように家庭の状況や自分が本当に大切にしたいことは何なのかを踏まえて、メリハリをつけた節約を心がけることが大切です。

・趣味に思う存分お金を使えるようにそれ以外は徹底的に削る

・今は子どもの将来のために教育費をかけてあげたいから自分の衣服代や美容費は最小限に抑える

40代が貯蓄を増やすには?知っておきたい「つみたてNISA」と「iDeCo」

コツコツと節約して貯金していくことも大切ですが、最近の低金利では、貯金で貯めることはできても増やすことはむずかしいのが現状です。

貯蓄を増やすには「お金に働いてもらう」ことが重要。お金をうまく運用できれば、ただ貯めるよりも速く多く資金を準備することができます。

運用や投資というと「怖い」「わからない」と身構えてしまう方も多いのですが、リスクの低い商品もあります。もちろんお金が減ってしまうリスクがある商品もありますが、リスクをコントロールする方法もあります。

馬場愛梨(ばばえりFP事務所 代表)

2021年時点で国は国民が老後資金準備のための運用に取り組みやすいよう「つみたてNISA(ニーサ)」「iDeCo(イデコ)」という2つの積み立てできる非課税制度を用意しています。

こうした制度を活用できないか検討してみましょう。それぞれの制度の内容は次から詳しく紹介します。

出典:金融庁『あなたとNISA』

出典:国民年金基金連合会

『iDeCoってなに?』

40代にぴったり「つみたてNISA」

つみたてNISAとは?

つみたてNISAは、その名の通りコツコツと少しずつ「積立」しながら資産運用に取り組みたい人のための制度です。

投資で得た利益には、通常20.315%(復興特別所得税を含む)の税金がかかりますが、つみたてNISAを利用していれば運用益は非課税となります。

同じ運用をしていても手元に残るお金が約2割も変わってくることは、かなり大きいでしょう。

つみたてNISAの特徴は、以下の通りです。

| つみたてNISA | |

|---|---|

| 加入できる人 | 日本に住む20歳以上の人 |

| 税制上のメリット | 投資の運用益が非課税 |

| 非課税投資枠 | 年間40万円 |

| 非課税期間 | 最長20年間 |

| 選べる投資先 | 金融庁が「長期・積立・分散投資」 に適していると認めた投資信託 |

| お金の引き出し | いつでも可能 |

つみたてNISAのメリット:最長20年にわたって非課税

つみたてNISAを利用すると、投資で得た利益が「最長20年間」非課税になります。

例えば40代から20年積み立てていれば60代にまとまった資産をつくることが期待できるでしょう。つまり仕事を引退して年金生活に突入するころにちょうど老後資金としてカバーすることもできます。

そのためつみたてNISAは、40代の方が今から老後に向けてお金を積み立てていくのにぴったりの商品です。40代こそ、この制度を活かしきれるでしょう。

つみたてNISAのメリット:「金融庁が認めた投資信託」が厳選

選べる投資先が「金融庁が定めた基準をクリアした投資信託」だけに限定されていることもポイントです。

投資信託とは、多数の投資家から集めたお金を1ヵ所に集めて、それを投資のプロがさまざまな投資先に分散して運用する金融商品のことです。

投資信託なら、自分で一つ一つの国や企業を見極めなくても、おおまかな方針だけ選べばプロにおまかせできます。

つみたてNISAで投資できる投資信託は、数ある投資信託の中でも「販売手数料が無料」などいくつもの条件をクリアして「長期・分散・積立投資」に適していると認められたものだけです。

「長期・分散・積立投資」は、投資のリスクを抑える王道的な投資手法で、金融庁の公式サイトでも推奨されています。

「プロにまかせられる」「リスクを抑えやすい」とはいっても、もちろん預貯金とは違うので100%必ず増えるというわけではありません。

最悪の場合、投資したお金が減ってしまうこともありますので、何も知らない状態でスタートするよりは、ある程度投資の基本を学んで取り組むのが賢明でしょう。

馬場愛梨(ばばえりFP事務所 代表)

つみたてNISAのメリット:少額から始められる

つみたてNISAは投資初心者でも始めやすいため、人気があります。なぜなら投資先が限定されていたり少額から取り組めたりするからです。

いくらから始められるかは、自分が選択する金融機関にもよって異なります。しかし、大手ネット証券(インターネット専業の証券会社)では「月100円から」など子どものおこづかいのような金額からでも可能です。

中には、お買い物で貯まったポイントを使って取り組める場合もあります。

投資というとハードルが高いと感じるかもしれません。しかし毎月100円や余ったポイントなど「なくなっても困らない程度」なら気軽に取り組めますし、失敗したときのショックが少なくて済みます。

もちろん慣れてきたころに「金額を増やす」ということも可能ですよ。

馬場愛梨(ばばえりFP事務所 代表)

つみたてNISAにおすすめのネット証券

次の5社は、月100円からつみたてNISAに取り組める人気のネット証券です。

|

つみたてNISAにおすすめのネット証券比較表 (2021年5月18日時点) |

|||||

| 証券会社名 |  |

|

|

|

|

|---|---|---|---|---|---|

| 商品数 | 173本 | 172本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| ポイント還元 | Tポイント | 楽天スーパーポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| サービス | スマホアプリ 「かんたん積立アプリ」 でラクラク資産管理! |

・楽天銀行口座と連携で 普通預金金利が0.1% ・日経テレコンの無料利 用可 |

・サポートサービスにつ いて問合せ窓口格付け9 年連続三つ星獲得 ・「投信アプリ」で投資 提案からメンテナンスま でサポート |

「MONEX VISION」で資 産設計をサポート |

「NISA割®️」で現物株式 の取引手数料最大5%割引 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | |

\つみたてNISAにおすすめのネット証券/

>SBI証券の詳細をみる(公式サイト)

>楽天証券の詳細をみる(公式サイト)

自分のための年金「iDeCo」

iDeCoとは?

iDeCo(イデコ)は「個人型確定拠出年金」の愛称です。

「年金」と名の付く通り、老後に自分がお金を受け取れるように加入する制度です。自分で掛け金を積み立てて自分で運用先を選定して運用します。自分で自分のための年金をつくっていくイメージです。

iDeCoの特徴は、以下の通りです。

| iDeCo | |

|---|---|

| 加入できる人 | 基本的に20歳以上 60歳未満のすべての人 |

| 税制上のメリット | ・投資の運用益が非課税 ・掛け金の全額が所得控除 ・受取時も控除あり |

| 非課税投資枠 | 毎月の上限金額1万2,000~6万8,000円 (職業などによる) ※最低金額は5,000円から1,000円単位で設定可能 |

| 非課税期間 | 60歳まで |

| 選べる投資先 | ・定期預金や保険などの元本保証商品、 ・投資信託(1金融機関あたり数本~40本程度) |

| お金の引き出し | 原則60歳まで不可 |

先述のつみたてNISAと比べると、税制上のメリットが多いことがわかります。

つみたてNISAもiDeCoも投資で得た利益が非課税になる点は同じです。でも、iDeCoではさらに「掛け金が全額所得控除になる」「将来の受取時にも控除が受けられる」(=つまり税金が安くなる)といった点がメリット。

ただし「原則60歳までお金を引き出せない」というデメリットは、しっかりと押さえておきたい点です。つみたてNISAと違って、自分のお金でも自分の好きなタイミングで引き出すことはできないので注意しましょう。

良くも悪くも、iDeCoは「老後の資金準備」に特化した制度のため、引き出し年齢に制限があります。ちなみに、掛け金は月5,000円から1,000円単位で設定可能です。

iDeCoの投資先として選べるのは「定期預金などの元本確保商品、もしくは投資信託」です。

定期預金も選べるので、「投資はちょっと……」という人でも節税目的で利用しているケースもあります。投資信託は、証券会社ごとに選べる種類が異なり、一部はつみたてNISAの投資信託と重なっている場合もあるため、確認しておきましょう。

馬場愛梨(ばばえりFP事務所 代表)

iDeCoのメリット:税金の軽減措置

iDeCoの魅力は、なんといってもその「税制上のメリット」です。iDeCoでは、「掛け金の拠出時」「運用中の利益」「受取時」の3段階でそれぞれに税金の軽減措置を受けられます。

例えば掛け金を拠出するときの軽減額は、次の通りです。

例)40歳で年間給与収入が500万円の人が、毎月2万円ずつiDeCoにお金を拠出した

→ 60歳までの20年間の税額軽減の合計は約96万円(1年あたり4万8,000円)

(出典:iDeCo公式サイト)

iDeCoの掛け金は全額が「小規模企業共済等掛金控除」の対象になりますので、年末調整や確定申告で手続きすれば所得税の還付や住民税の軽減が受けられます。

さらにこの例で年3%の運用がうまくいったとすると、合計「480万円」の元手が、本来必要だった投資の利益に対する税金「約35万円」が節税でき、「約657万円」まで増える計算です。

iDeCoの公式サイトや証券会社のホームページでは「iDeCo税制優遇シミュレーション」など「どれくらい税金がお得になるのか」についてかんたんに計算できるコーナーが用意されています。節税額は、年収や年齢、世帯状況などによっても変わってくるので、一度試算してみるとよいでしょう。

馬場愛梨(ばばえりFP事務所 代表)

iDeCoにおすすめのネット証券

iDeCoでは、どの金融機関で取り組むかも重要となります。なぜなら金融機関ごとに選べる投資先・手数料・サポート体制などが異なるからです。

以下は、iDeCoに取り組めるネット証券の大手5社です。複数社を比較して、自分に合ったところを選ぶようにしましょう。

|

iDeCoにおすすめのネット証券比較表 (2021年5月時点) |

|||||

| 証券会社名 | |

|

|

|

|

|---|---|---|---|---|---|

| 投資信託 本数 |

36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜の8:00~18:00 (※土曜は新規加入に関す る問い合わせのみ受付) |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10 年の実績をもつネット証券 最大手 ・iDeCo専用ロボアドバイ ザーによって好みに合った 商品を選択できる |

資産運用しやすい管理画面 と無料セミナーなどの充実 したサポート |

残高に応じてPontaポ イントが貯まる(一部商品) |

ロボアドバイザーによるiDe Co専用無料ポートフォリオ 診断があり、簡単な質問に 答えるだけで最適な資産運 用が可能 |

「iDeCoシミュレーター」で iDeCoを利用した場合の節税 額を簡単にチェックできる |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | |

\つみたてNISAにおすすめのネット証券/

>SBI証券の詳細をみる(公式サイト)

>楽天証券の詳細をみる(公式サイト)

40代独身女性がお金で苦労しないために

統計からご紹介した「40代独身女性の収入や支出・貯蓄」を見て、「自分は平均だな」「ちょっと焦った」という方もいるかもしれません。

今後もお金で困ることなく理想の暮らしを送れるよう、これを機に今から少しずつでも「固定費の見直し」や「投資を取り入れた貯蓄」にチャレンジしてみるのはいかがでしょうか。

【こちらの記事もおすすめ】

>老後のための貯蓄…50代はいくらが平均?これから貯める方法

>貯蓄額は平均値より中央値で読み解こう!各世代のリアルな貯蓄額はいくら?

>貯蓄預金とは?貯蓄預金口座のメリット・デメリットを解説

>貯蓄に税金がかかる?貯蓄税の仕組みと問題点を解説

【ネット銀行選びに悩む人へ】