自分の老後のためにどれくらいのお金が必要?

それでは、実際「自分の老後に一体いくら必要なのか」。これを見える化していきましょう。

老後までに貯めたいお金の計算方法は以下の通りです。(今の年金制度が続いていて、60歳で退職すると仮定した場合)

①無年金期間(60~64歳)の生活費

②65歳以降の生活費

③もしもの病気や介護に備えるお金

60歳までに自分で用意しておきたい金額=(①+②+③)ー退職金

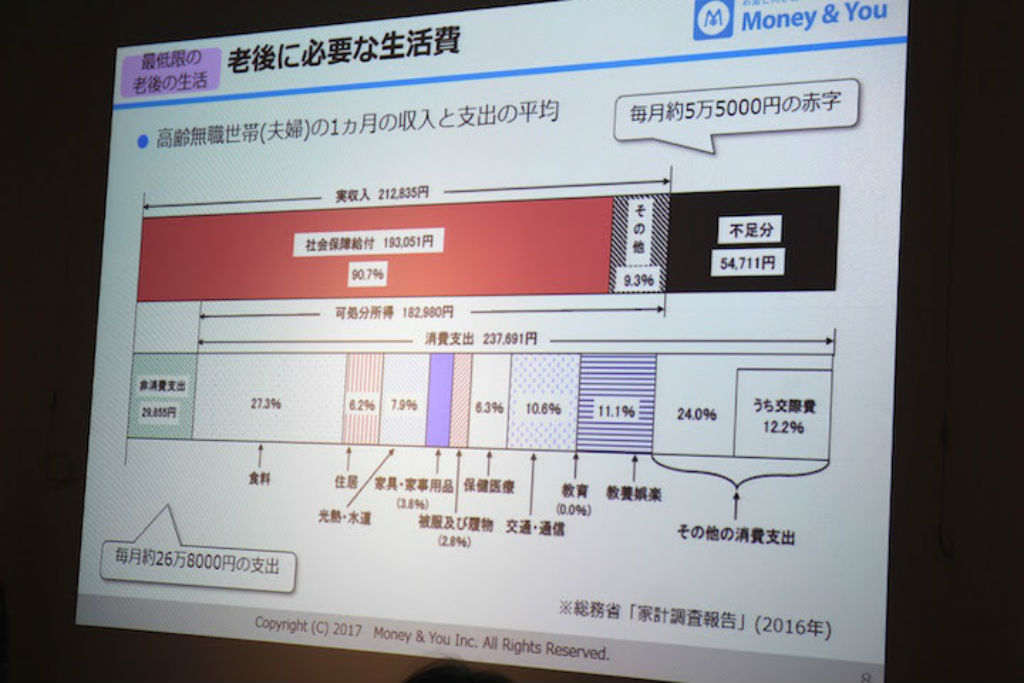

総務省の「家計調査報告」によると、高齢無職世帯(夫婦)の年金は毎月21万2835円。実際の支出は26万8000円となり(持ち家を前提として、贅沢しないで普通に生活している場合)、毎月5万5000円のマイナスとなります。

また、同調査によると、シングルの場合は毎月3万6000円のマイナスとなるそうです。

生活水準は人それぞれなので、一度ご自身で計算してみましょう。

ひとつの目安としては、このデータをもとに考えて、リタイアするまでに夫婦で最低4,000万円、シングルの場合は最低2400万円を貯めていきましょう、とお伝えしています。

老後に備えて何をする?効果的な3つの資産運用方法

老後のお金は、今払っている家賃や光熱費と同じような感覚で準備しなくてはならないとも言われています。実際に計算してみると、結構な額を用意しなくてはならない、と危機感を持ってきた人もいるのではないでしょうか。

それでは、具体的にどのように準備をするかという話ですが、方法は色々あります。ここでは、3つご紹介していきましょう。

個人年金保険

投資というと怖い、ギャンブル……というように、イメージが悪いという人が多いのも実情です。そんな方が最初のステップとして始めやすいのが「個人年金保険」です。ただ、個人年金保険は国債などで運用しているため、マイナス金利の影響で最近は利回りが悪くなっています。

個人年金保険のメリットは、「個人年金保険料控除」という所得控除があることです。

みなさんがお金を増やしたいと思った時「利回り」だけを見てしまいがちですが、合わせて考えなければいけないのは「税金」についてです。運用で得た利益には税金がかかりますし、このように、節税になる制度などもあります。

個人型確定拠出年金(iDeCo)

近年注目を浴びているのが個人型確定拠出年金。厚生労働省も「iDeCo(イデコ)」という愛称をつけて広めていきたいと思っている金融商品です。

iDeCoは、自分で商品を選択して自助努力で年金を増やしていく必要がありますが、その代わり、「節税」というメリットがあるのが特徴です。

例えば、毎月の掛け金が全額所得控除になり、所得税・住民税が減ったり、運用益が非課税のため、効率よくお金を増やせたり、といったことです。また、実際に年金を受け取る時も、退職所得控除、公的年金等控除があり、税負担が減るといった利点も。

ただし、60歳まで引き出せない、口座管理料がかかる、運用商品で投資信託を選択すると元本割れする可能性がある、など注意が必要な部分もあります。

実際、自分の年収をわかる人は多いですが、課税所得や所得税の税率についてわかっている人は少ないと思います。このような知識も身につけて、上手に金融商品を活用すると、税金で得をすることができるかもしれません。