扶養家族がいると税金や社会保険料が安くなる「扶養控除」が使えます。配偶者や子がいる場合に利用することが多い制度ですが、実は年金収入のある親を扶養に入れられることも。

そこで今回は、扶養控除の制度の基礎と、親を扶養に入れるメリットや手続きについてご紹介します。

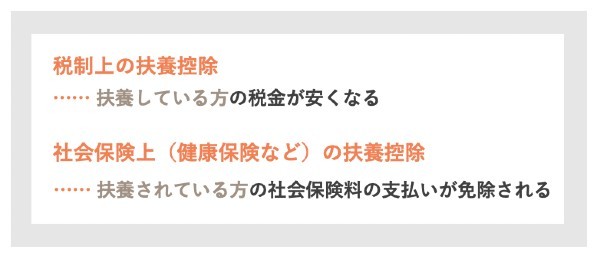

扶養には税制上と社会保険上の2種類がある

扶養控除にはいくつか種類があり、大きく2つに分かれます。

- 税制上の扶養控除

- 健康保険など社会保険上の扶養控除

それぞれの扶養控除の特徴を詳しく見ていきましょう。

税制上の扶養とは?

まずは税制上の扶養控除についてお伝えします。

税制上の扶養控除を受けるメリット

税制上の扶養控除は、扶養している方に恩恵があります。収入から一定額を引いて税金を計算してくれるので、節税効果があります。

扶養控除の対象者は以下の3種類。

- 一般の扶養親族

- 特定扶養親族

- 老人扶養控除

これに配偶者控除(特別配偶者控除)を合わせたものを一般的に「税制上の扶養控除」と呼びます。

70歳未満であれば「一般の扶養控除」として38万円の控除を、70歳以上だと「老人扶養控除」として、同居していれば58万円が、同居していなくても48万円の控除が受けられます。

扶養控除を受ける条件

税制上の扶養を受けるには、下記の2条件が必須です。

- 扶養される親族の合計所得金額が38万円以下

- 扶養する方と扶養される方の生計を一にする

年金のみの収入の場合、年金収入から「公的年金控除」を引いた金額が合計所得金額となります。扶養される方が65歳未満なら年金収入が108万円未満、65歳以上では年金収入が158万円未満で扶養の条件を満たせます。

「生計を一にする」という条件は、同居していなければならないと勘違いされやすいのですが、実は親とは別居している場合でも対象になることも。もちろん、同居している方は条件を満たしており、また、同居していなくとも仕送りなどで生活費を負担していると生計を一にしていると認められます。

出典:国税庁『家族と税』

社会保険上の扶養とは?

次に社会保険上の扶養について見ていきましょう。税制上の扶養控除は扶養する方に恩恵がありましたが、社会保険上の扶養控除は扶養される方に恩恵があります。

社会保険上の扶養控除を受けるメリット

扶養される方は社会保険料の負担がなくなります。年金をすでに受給している場合はそもそも年金保険料の負担はありませんが、国民健康保険料は負担しなければなりません。扶養に入れることで、その負担がなくなります。

扶養控除を受ける条件

年金を受給している方を社会保険上の扶養に入れる場合は、下記の条件が必須となります。

- 年金受給者の年金収入が180万円未満である

- 同居している場合は扶養する方の年収が年金収入の倍以上である

- (同居していない場合は扶養される方の年金収入が180万円未満であり、かつ扶養する方が年金収入を上回る仕送りをしている)

年金を受給する親を扶養に入れる手続きの方法

会社員が親族を扶養に入れる場合の手続き方法を説明します。

・社会保険上の扶養

→どちらも勤務先に「被扶養者(異動)届」を提出することで手続き完了です。

提出のタイミングは税制上と社会保険上で若干の違いがあります。

・社会保険上の扶養:扶養が発生してから5日以内

いずれもスケジュールに余裕がありませんから、扶養の事実が発生したら速やかに提出しましょう。扶養が発生する前に、勤務先にいつまでに提出すればよいか確認しておけば、より余裕が生まれるでしょう。

被扶養者(異動)届けを提出する際、戸籍や扶養の事実を証明する書類などの提出も求められます。総務課や人事課など、関係窓口に必要書類を問い合わせておくことをおすすめします。

若山卓也(ファイナンシャルプランナー)

ルールを理解し、上手に活用しましょう

扶養控除は税制上と社会保険上の2つのルールがあり、少し分かりにくい内容になっています。今回の記事が少しでも理解に役立てたのなら幸いです。

税金や社会保険料が安くなるお得な制度でもありますから、利用できる方は是非有効活用し家計の役に立ててください。

iDeCo(個人型確定拠出年金)を始めてみる

iDeCo(個人型確定拠出年金)は「じぶん年金」の決定版であり、老後の資産づくりのための最強の制度です。iDeCoの魅力はたくさんありますが、特に次の3つが大きな魅力です。

- 税金の面でとても優遇されている

- 毎月5千円から始められる

- 投資信託の手数料がとても安い

老後に向けた準備としてiDeCoを始めるのに、おすすめのネット証券をご紹介致します。

2021年5月時点

| 会社名 |  |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

年金受給者を扶養に入れることについて Q&A

>>コロナ禍で変化はあった?「お金」「資産運用」に関する読者アンケート実施中(所要時間1~2分程度)

【こちらの記事もおすすめ】

>お金が貯まるコツ5つ

>「いつもお金がない人」5つの行動

>お金持ちの「貯まる特徴」3つ

>お金を増やしたい人へ。3つの方法

>財布選びで意識したい「風水」