老後の生活資金への不安から、資産運用に挑戦しようと考える方も増えています。株式や投資信託への投資を考える方ならぜひ知っておきたいのがNISA、つみたてNISA、iDeCoといった税制優遇制度です。それぞれどんな制度なのか、老後資金を貯めるためにはどれをどうやって活用すればいいのか、詳しく解説していきます。

老後資金準備「貯金」だけでなく「資産運用」も検討すべき理由

自分が将来受け取れる年金や退職金の金額がわかっていて、それだけで暮らせそうならそれに越したことはありません。不足分があっても、貯金でまかなえるならわざわざ投資をする必要はないかもしれません。

でも、一時期「老後2,000万円不足」というニュースが世間を騒がせたこともありました。先が見通しにくい世の中で「本当に年金がもらえるのか?」「長生きした場合にお金は尽きてしまう危険はないのか?」など、年齢などに関係なく老後のお金に関して不安を感じている方は多くいます。

低金利のいまの時代、銀行の普通預金口座にお金を置いていてもほぼ増えません。しかし、運用に回せばお金を増やせるチャンスがあります。もちろん運用結果次第で減ってしまう可能性もゼロではありませんが、10年、20年と長い目で見て投資をする、投資先や投資額を工夫するなどリスクを抑える方法はあります。

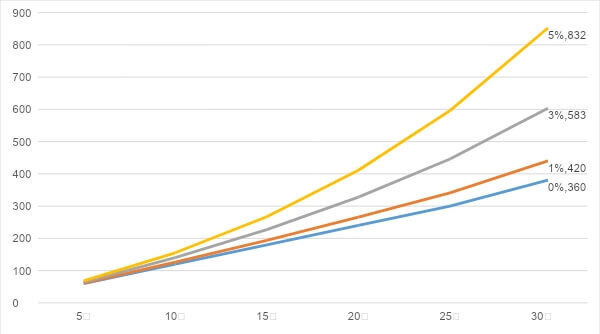

▽毎月1万円ずつ積み立てたときの増え方(単位:万円)

元手資金が大きいほど、運用利回りが高いほど、運用できる期間が長いほど、お金を増やしやすくなります。年金、退職金、貯金だけに頼るのではなく、今余裕のあるお金を資産運用に回すことで効率よく老後資金の準備を進められます。

NISA、つみたてNISA、iDeCo、それぞれの特徴

資産運用に取り組むなら、国が用意している税制優遇制度についても知っておきたいところです。NISA、つみたてNISA、iDeCoはいずれも投資を促すために設立された制度で、通常は約20%かかる税金が非課税になるなど大きなメリットがあります。それぞれの特徴を見ていきましょう。

NISA(ニーサ:少額投資非課税制度)の税制優遇とは

株式や投資信託では、運用を続けていくと配当金、分配金、譲渡益などの利益が得られますが、それには通常約20%の税金がかかります。NISAでは1年あたり1人120万円の非課税投資枠が、最長5年に渡って与えられ、その範囲内で投資した分には税金がかかりません。つまり、NISAを利用すれば、株式や投資信託を購入して利益が出た場合の税金が一定の枠の範囲内で非課税になります。

20%の税金がかかるのとかからないのとでは、手元に残るお金がかなり変わってきます。せっかく運用するならこの制度をうまく活用し、少しでもお金を増やしたいところです。

つみたてNISA(ニーサ)の税制優遇とは

つみたてNISAは、投資で得られる利益が非課税になるという点ではNISAと同じです。違うのは、その非課税枠や非課税期間などの条件です。

「つみたて」と名がついていることからもわかる通り、つみたてNISAでは長期間に渡ってお金をコツコツと積み立てていく投資を応援する制度です。そのため、非課税枠は1年間に1人あたり40万円とNISAより少なく、一方で非課税期間は最長20年間とNISAよりかなり長く設定されています。

また、NISAは日本株、外国株、投資信託、ETFなどさまざまな投資が対象になりますが、つみたてNISAは金融庁が「長期・積立・分散投資に適している」とした投資信託だけです。

iDeCo(イデコ:個人型確定拠出年金)の税制優遇とは

iDeCoは、自分が将来受け取る年金を自分で用意しようという趣旨の制度です。将来受け取れる金額は、自分が選んだ投資先の運用成果次第で変わります。NISAやつみたてNISAと違って、用途が「老後の資金準備」に特化している制度です。

老後資金としての利用のため、iDeCoに投入したお金は原則60歳まで引き出すことができません。その代わり、NISAのように投資の運用益が非課税になるだけでなく、投資に回したお金の全額が所得控除になる、将来受け取るときも「公的年金控除」や「退職所得控除」の対象になるといった特徴があります。

以上、NISA、つみたてNISA、iDeCoの税制優遇について説明をしました。以下、まとめてみましたので、確認しましょう。

▽NISA、つみたてNISA、iDeCoそれぞれの税制優遇の特徴まとめ

| NISA | つみたてNISA | iDeCo | |

|---|---|---|---|

| 税制優遇 | 投資の運用益が非課税 | 投資の運用益が非課税 | ・投資の運用益が非課税 ・掛金の全額が所得控除 ・受け取り時も控除あり |

| 非課税金額 | 年間120万円 | 年間40万円 | 月額1万2,000円~ 6万8,000円 (職業などによる) |

| 非課税期間 | 最長5年間 | 最長20年間 | 60歳まで |

| 投資できる銘柄 | 株式投資信託、国内外の上場株式 ・ETF・REIT(不動産投資信託)、 ETN(上場投資証券)、 新株予約権付社債(ワラント債) |

金融庁が 「長期・積立・分散投資」 に適していると認めた 投資信託、ETF |

定期預金や保険などの 元本保証商品、 投資信託(1金融機関あたり 数本~40本程度から選べる) |

| お金の引き出し | いつでも可能 | いつでも可能 | 原則60歳まで不可 |

NISA、つみたてNISA、iDeCo、それぞれのメリットとデメリット

国が用意している3つの税制優遇制度、NISA、つみたてNISA、iDeCoそれぞれのメリットとデメリットを整理しておきましょう。

NISAのメリットとデメリット

NISAのメリットの1つは、1年間に投入できる金額が大きいことです。非課税枠が最大年120万円ですので、40万円のつみたてNISAや14万4,000円~81万6,000円までのiDeCoよりまとまった資金での運用が可能です。

また、ほかの2つと違って選べる投資対象が投資信託以外にも豊富にあるのも特徴です。毎月決まった日に決まった額を積み立てるのではなく、自分のタイミングで任意の金額を投入できることもあり、投資の自由度が高いといえるでしょう。

一方、NISAのデメリットとしては「損益通算」ができないことが挙げられます。通常の投資では、運用成績がマイナスになったとき、ほかの口座の投資商品で利益が出ていた場合に損益を相殺できますが、NISA口座では損益通算ができません。運用に失敗した分はそのままマイナス(損失)となります。

また、NISAでは非課税期間が終わったら、そのとき保有している銘柄をNISAではない通常の投資用口座に移すことができます。この移動をしたときの時価をもとに、その後の税金が計算されます。そのため、もし非課税期間のあいだにその銘柄が値下がりしていて、別の口座に移した後で値上がりした場合、それが最初の購入価格よりまだ低い金額でも「利益が出た」として課税の対象になってしまいます。

つみたてNISAのメリットとデメリット

つみたてNISAは、特に初心者に利用しやすい制度といえます。つみたてNISAで推奨されている長期・分散・積立投資(長い期間に渡って、さまざまなジャンルのさまざまな銘柄に一定の間隔で一定の金額をコツコツと投入していく投資)は、リスクを抑えつつ簡単に取り組める王道的な投資方法です。

投資先は、「販売手数料ゼロ」「信託報酬(運用にかかる費用)が一定以下」など金融庁が定めたいくつもの基準をすべてクリアした投資信託から選べます。

つみたてNISAは一度設定してしまえばあとは自動的に毎月購入されます。そのため、タイミングを図ったり何度も購入の手続きをしたりする必要がないのも無理なく継続的に取り組めるポイントです。

さらにつみたてNISAは月100円から始めることもできます。いきなり運用にお金をつぎ込むのは怖いという方も「お試し」感覚で始められる点もメリットでしょう。

一方、つみたてNISAもNISA同様、損益通算や繰越控除はできません。また、投資先のラインアップが限られていることは、いろいろな選択肢から選びたい人にとってはデメリットといえます。

iDeCoのメリットとデメリット

iDeCoはNISAやつみたてNISAにはない税制優遇が受けられます。普段支払っている所得税が多い方ほどその恩恵が大きくなりますので、「運用」より「節税」目的で始めるという方も多いです。

たとえば年収1,000万円の40歳の方が20年間に渡って毎月2万円ずつiDeCoに投入した場合、1年間の節税額は7万2,000円、20年間の合計節税額は144万円にもなります。(金額は概算です。ほかに受ける控除の額などによって変動することがあります。)

運用がうまくいってお金が増えても運用益は非課税ですし、受取時にも控除が適用され税金の負担が軽減されます。入口、途中、出口、すべてで税金が優遇されるのがiDeCo最大のメリットです。

一方、iDeCoのデメリットは、60歳までお金を引き出せない流動性の低さです。毎月の積立額は変更もできますが、年1回だけです。途中で収入が下がっても、子どもの進学や入院などで大金が必要になっても、自分が投入したお金なのに使いたいときに使えません。

また、NISAやつみたてNISAにはかからない手数料がかかるのもデメリットです。手数料の金額は加入時に2,829円、運用時に171円~(金融機関による)、受取時に1回440円などです。