NISAという制度に興味を持たれる方も多くなっていますが、NISAには現在、当初に開始された「一般NISA」だけでなく「つみたてNISA」という制度もあり、しかも開始後は各年それらのうちどちらか1つしか利用することができません。一体それぞれ、どの様な点が異なるのでしょうか。

※便宜上NISAとつみたてNISAを区別するためNISAを一般NISAと表記します。

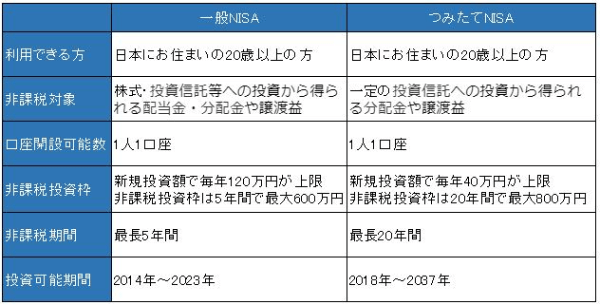

一般NISAとつみたてNISAの違い

一般NISAは2014年から開始された、税制優遇制度です。その後2018年につみたてNISAが制度化されました。どちらも、対象期間内における運用益が非課税(現在の税率では約20%)での運用が可能です。積立可能額や累積積立可能額、投資対象の幅など、制度としてのそれぞれの特徴を把握しましょう。

買付可能額

「一般NISA」の年間買付可能額は、120万円です。1年間につき、120万円の範囲内であれば、購入した対象商品の値上がり益や配当金等について、対象期間内において非課税での運用ができます。

これに対して、「つみたてNISA」の方は1年間につき累積40万円に至るまで、購入ができる制度です。

投資対象

「一般NISA」では投資信託やETFに加えて、上場株式を購入することもできます。ただし、買付可能額が年間120万円ですので、その金額を上回る株価の銘柄を買うことはできません。

「つみたてNISA」は、長期の積立・分散投資に適するという理念にもとづき金融庁所定の条件を満たすものとして届け出られた一定の投資信託・ETFのみが対象とされています(2020年12月23日時点において、193本の商品が対象)。

非課税投資期間

「一般NISA」は、買付をしてから5年間が非課税投資期間(非課税投資枠は5年間で最大600万円)となっています。「つみたてNISA」は買付可能額がNISAに比べて少ない反面、非課税投資期間は20年間(非課税投資枠は20年間で最大800万円)という長い年数が認められるもので、より長期間の投資を促す制度設計とされています。

拠出ルール

上記で述べてきたさまざまな違いはありますが、拠出ルールについては、一般NISAもつみたてNISAも基本的には共通しています。

すなわち、特定口座や一般口座とは異なる「NISA口座」の開設が必要となること、1人につき1口座のみしか持つことができず、買付可能額が余った場合に翌年へ繰り越しはできない、といった基本ルールは変わりません。

また、他の口座の利益との間で損益通算をしたり、年をまたいで損失を繰越控除することは、NISAもつみたてNISAも認められてはいないので共に注意が必要です。

ロールオーバー

一般NISAの場合、5年間の非課税投資期間が満了するまでの間に売却せず保有していた商品については、特定口座や一般口座等の課税口座へ移行するか、あるいはその対象商品を翌年の非課税枠の範囲内で引き続き運用し続けることが選択できます。後者の手続きは、「ロールオーバー」と呼ばれているものです。

つみたてNISAの場合は、ロールオーバーができません。売却するか、課税口座へ移行するかということになります。

※2024年から新制度が施行され、一般NISAは新NISAとなり2028年まで、つみたてNISAは2042年まで投資期間が延長されます。

一般NISAとつみたてNISAのメリット・デメリット

一般NISAのメリット

一般NISAは、非課税投資期間が短いですが、つみたてNISAに比べて買付可能額が大きいというメリットがあります。購入した商品が何倍にも増えることになったとしたら、その値上がり益全てが非課税になるわけですから、結果として得られる利益がとても大きくなる可能性があります。

ロールオーバーができるのも、NISAにしかない特徴の一つです。年間買付可能額120万円という枠を目いっぱい使って非課税口座での運用をし続けられるのは、NISAの大きなメリットと言えるでしょう。

また、NISAはつみたてNISAよりも、商品選択の幅が広いのが特徴です。つみたてNISAとは異なり、投資信託やETFだけでなく、個別銘柄での運用も可能となっています。

一般NISAのデメリット

デメリットとしては、非課税投資期間が5年間(ロールオーバーして10年)という短期間であることが何よりも留意されるべきこととなります。長期投資ではないので、よりシビアな運用が求められるとも言うことができます。

そして、商品の幅が広いというのは、ある意味デメリットと捉えることもできるでしょう。つみたてNISAのように金融庁が定める条件を満たしている、という制限がありませんので、色々な商品が混在しています。どの様な商品をどの様なタイミングで購入し、そして利益確定をするか、見極めるテクニックが求められることになるのです。

つみたてNISAのメリット

つみたてNISAについては長期・分散投資を目的とした金融庁の制度設計が如実に反映されており、非課税投資期間が20年と長くなっています。20年間コツコツと積立投資を続けていけば、市場が形成する波も平準化され、平均的に安定した利益を得られる可能性がとても高くなるはずです。

しかも、対象商品は長期・分散投資に適うべく金融庁の定める条件を満たしたものに限定されていますので、20年間の長期投資で積立を続けることさえできれば、自然と資産を形成できるでしょう。

つみたてNISAのデメリット

投資信託やETFの積立のみが対象となっており、株式の売買は含まれていませんので、個別銘柄で取引したい場合にはつみたてNISAは向いていません。