ロールオーバー手続きの注意点は?

ロールオーバーは同一の金融機関で

ロールオーバーはこれまで利用した金融機関でのみ可能です。別の金融機関でNISAを継続したい場合は、以前のNISA口座を解約し、新たな金融機関でNISA口座を新規に開設する必要があります。

以前のNISA口座で運用した資産は、新たな金融機関に移し替えることができません。また、複数の金融機関でNISA口座を保有することもできません。よって、以前の金融機関で課税口座に移すか、売却することになります。

ロールオーバーは期限前までに手続きを

ロールオーバーの手続きは金融機関によって違いがあります。記入済の書類を店頭で提出、または郵送する方法に加え、オンラインで完了できる場合もありますので、インターネット環境をお持ちの方は利用するとよいでしょう。

さらに、手続き期限も金融機関によって違うので注意が必要です。特に郵送の場合は課税期間終了の1ヵ月以上前の場合があります。ロールオーバーするかしないかの検討期間も含め、余裕を持って準備することが大切です。期限を過ぎると、自動的に課税口座へ移管されることになります。

ロールオーバーの判断ポイントは?

これまでの説明を踏まえた上で、ロールオーバーをするかしないかの判断のポイントをまとめました。

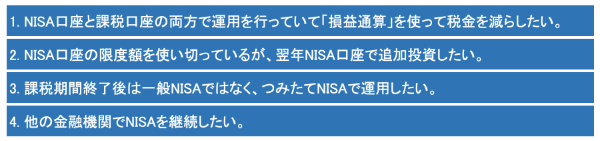

ロールオーバーを検討した方がよい場合

ロールオーバーせず、課税口座に移すか売却した方がよい場合

一般NISAで運用している方は、新NISAへロールオーバーできる

最後に、2024年から始まる新たなNISA制度のロールオーバーについて触れておきます。新制度では、一般NISAの現行の仕組みが2階建てに分かれます。つみたて投資の1階部分(非課税限度額20万円/年)で投資を行わないと、既にNISA口座で運用していた方などを除き、2階部分(同102万円/年)の投資ができないルールとなります。

現在一般NISAで運用している方は、2024年以降、非課税期間終了時点で新制度のNISAへロールオーバーすることができます。非課税期間は1階、2階とも5年間ですので現行と変わりません。

ただし、現行では一般NISAからつみたてNISAへのロールオーバーはできない仕組みでしたが、改正後は、1階部分のNISAを「つみたてNISA」へロールオーバーすることができるようになります。

2階建てになることで、ロールオーバーすべきかの判断はより複雑になりそうです。特にこれからNISAを始める方は、非課税期間終了時に慌てないように、ロールオーバーの仕組みもしっかり理解した上で、投資するとよいでしょう。

提供・UpU

【こちらの記事も読まれています】

>銀行で賢く貯金する方法は?おすすめ銀行と実践したい貯金習慣

>【初心者向け】ネット銀行で口座開設する前に知っておきたいこと

>FPが選ぶ、預金をするのにおすすめの銀行6選

>低金利時代でも金利は重要!金利が高めの銀行ベスト10

>気になる日本のネット銀行ランキング 危ない銀行って本当にあるの?