父母や祖父母にまとまった資産がある場合、相続税をいくら負担しないといけないのかと不安になる人もいます。最近言われているのが、相続時精算課税制度の利用です。これは贈与の方法の1つですが、具体的にどんな制度で、どういった人が対象なのかよくわからない人もいるでしょう。そこで、相続時精算課税制度の詳しい制度内容や暦年贈与との違いなどを紹介します。

相続時精算課税制度とは誰が、いつ、どうやって使う制度?

相続時精算課税制度とは誰が、いつ、どうやって使う制度なのか知っていますか?「名前だけは聞いたことがある」「ニュースで言っていたような」といった人が多いのではないでしょうか。まずは、相続時精算課税制度の基本的な内容を押さえておきましょう。

相続時精算課税制度とは

相続時精算課税制度とは、2003年の税制改正で誕生した制度で、高齢者の保有資産を次の世代に移していこうという考えのもと作られました。わかりやすく言うと、父母や祖父母から子や孫に財産を贈与する制度です。

通常であれば贈与税が発生しますが、相続時精算課税制度を使えば、2,500万円までの財産に関しては贈与税がかかりません。ただ、父母や祖父母が亡くなって相続が発生した場合には、相続財産に贈与税の先送りをしていた贈与財産を含めて、贈与当時の時価をもとに相続税の計算をします。

つまり相続時精算課税制度とは、課税の先送りをしながら次の世代に目先の贈与税負担をかけずに、資産の移転をおこなう制度と言えるでしょう。

適用者の条件

相続時精算課税制度が使える人について説明する前に、簡単に用語の解説をしておきます。贈与者とは、贈与する人のこと、受贈者とは贈与を受ける人のことです。

相続時精算課税制度の贈与者は、贈与した年の1月1日に60歳以上であることが条件で、父母または祖父母となっています。受贈者は、贈与を受ける年の1月1日に20歳以上で、贈与者の子や孫です。

適用されるタイミングと財産

相続時精算課税制度を使うと決めた場合、受贈者が贈与を受けた年の翌年2月1日から3月15日までの間に、「相続時精算課税選択届出書」を提出しなければなりません。また提出の際には、受贈者の戸籍謄本や贈与税の申告書などの書類の添付も必要です。

相続時精算課税制度では、贈与財産の種類や金額、贈与回数に制限はありません。ただ特別控除額は2,500万円となっており、相続時精算課税制度を使って、トータル2,500万円以上の金額を贈与した場合は、控除した後の金額に一律20%の税率がかけられます。

トータルの金額なので、1年間にまとめて2,500万円贈与しても良いですし、3年間に渡って800万円、800万円、900万円とわけて贈与することも可能です。

具体例

ここでは、具体的に数字を使って、考えていきましょう。たとえば、相続時精算課税制度を使って父親から1年目に1,000万円の贈与を受けたとします。特別控除額を考慮すると、1年目の贈与税は発生しません。ただ、今後使える特別控除額は、残り1,500万円となります。

2年目に父親から1,000万円の贈与を受けた場合、同様に考えて贈与税は発生しません。残りの特別控除額は、500万円になります。

3年目に父親から1,000万円の贈与を受けた場合、特別控除額を加味すると、500万円は贈与税がかかりませんが、残りの500万円に対しては贈与税が発生します。つまり、500万円×20%で100万円の贈与税を支払わなければならないのです。

相続時精算課税制度のメリット

次に相続時精算課税制度のメリットやデメリットについて紹介します。

メリット

メリットは以下の3つがあげられます。

相続時生産課税制度とは

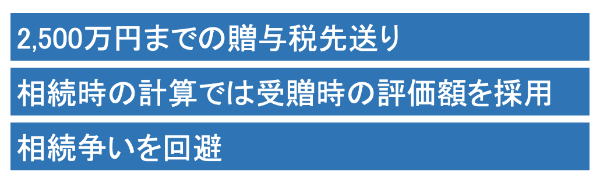

相続時精算課税制度のメリットは、なんといっても2,500万円までの贈与に関して、今すぐ贈与税を支払わなくてもよい点です。相続税が発生しない程度の資産であれば、贈与税も相続税もかからない場合もあるでしょう。

相続時精算課税制度の特別控除額を超えた贈与では、一旦贈与税を負担していますが、相続税の計算時に、相続時精算課税を利用して支払った贈与税額を控除されます。また、相続税額から控除しきれない贈与税額があれば、相続税の申告によって、還付を受けられる可能性があるでしょう。

そのほかには、値下がりした株式や、今後資産の値上がり・家賃収入が期待できる不動産などの贈与にも向いています。

なぜなら、相続時に計算する際には、贈与を受けたときの評価額をもとに計算するからです。家賃収入が期待できる不動産となると、相続時精算課税制度を活用しても贈与税の負担をしなければならないかもしれません。

しかし今後家賃収益が得られるのであれば、受贈者にとっては利益がありますし、相続が発生したときに相続財産の合計額を抑えられるかもしれないのです。そのほかのメリットは、相続による争いを防げることでしょう。贈与者が受贈者を決めて贈与するので、遺産分配につながります。

デメリット

そして以下の3つがデメリットだと言えるでしょう。

相続時生産課税制度とは

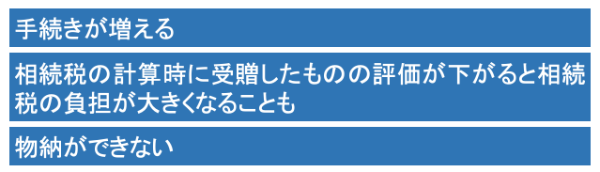

相続時精算課税制度のデメリットは、手続きが何度も必要になることです。通常の相続税申告だけであれば、1回で済みます。相続時精算課税制度を使えば、贈与をおこなうたびに申告が必要となり、相続発生時にはもちろん相続税の申告が必要です。

自分ですべて手続きできる人なら良いかもしれませんが、毎回税理士など専門の人に依頼すると、報酬などの費用がかかるでしょう。

そのほかには、贈与財産が相続税の計算時に値下がりしていた場合、相続税の計算では贈与当時の評価額を使うので、相続税の負担が大きくなる可能性があります。

3つ目のデメリットは、物納ができないことです。通常、相続税を支払う際には、一定の要件を満たしていれば物納が許可されますが、相続時精算課税制度を使って贈与された財産については利用できません。

注意点

相続時精算課税制度を利用した際の注意点は以下の3つです。

相続時生産課税制度とは

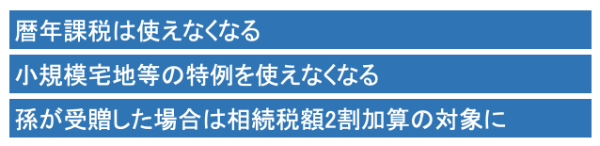

相続時精算課税制度を選んだ場合は、それ以降暦年課税は使えなくなります。

小規模宅地等の特例とは、被相続人の宅地等を相続する場合、ある条件を満たせば、相続税の計算をする際の評価額を最大80%減額するというものです。ただし、相続時精算課税制度を使って贈与した宅地等に関しては、その適用対象外となります。

3つ目は、相続人が配偶者や1親等の血族以外の場合、相続税が2割増しとなる可能性があるので注意してください。

暦年課税との違いは?

贈与税の課税方法は、2種類あります。相続時精算課税と暦年課税です。ここでは、暦年課税について説明します。

暦年課税とは

暦年課税とは贈与税の課税方式の1つです。1年間(1月1日から12月31日まで)に贈与された財産に対して課税されます。基礎控除額は110万円で、贈与された金額が110万円以下であれば贈与税は発生せず、申告も不要です。暦年課税に関しては、暦年贈与と呼ぶこともあります。

比較表(贈与税の計算/贈与税条件/相続税との関係/贈与税の納税/相続税の節税効果)

暦年課税と相続時精算課税制度について、下記の表にまとめてみました。

暦年課税と相続時精算課税制度について、下記の表にまとめてみました。

| 暦年課税 | 相続時精算課税制度 | |

|---|---|---|

| 贈与税の計算 | (贈与額-110万円)×税率 ※基礎控除後の課税価格に対して、 10%から55%の税率と控除額あり |

(贈与額-2,500万円)×20% ※特別控除後の課税価格に対して、 一律20%の税率 |

| 贈与税の条件 | 誰でもOK | 贈与者:60歳以上の父母・祖父母 受贈者:20歳以上の子・孫 |

| 相続税との関係 | 相続税とは切り離す | 相続税計算時に贈与税を精算 |

| 贈与税の納税 | 1月1日から12月31日の 間の贈与額を計算し納税する |

特別控除を超えた贈与ごとに納税して、 相続時に精算する |

| 相続税の節税効果 | 基礎控除が毎年使え、 基本的には相続税の 計算とは切り離す |

相続税の計算時には贈与当時の評価額が 使用されるので、相続時に評価額が 上昇しているものを贈与しておけば 相続財産の圧縮ができる |