団体信用生命保険(団信)とは、住宅ローンの契約者にローン返済中に万が一のことがあった場合、保険金により残りのローンを返済する制度のことです。団信には契約者の死亡・高度障害のほか、がんや心臓病などの一定の疾病にかかった場合などにも保険金が支払われる場合があり、制度の複雑さが増しているため、仕組みとカバー領域を整理しておきましょう。

団体信用生命保険(団信)とは

家は人生においてもっとも大きな買い物と言えます。一括で支払うといったケースはほとんどなく、ローンを組んで返済していくのが一般的です。金額が大きいだけに、30年、35年と長期にわたり返済していくことになります。

長期的な返済期間を無事に過ごすことができればいいのですが、中には一家の大黒柱が病気になる、もしくは亡くなることで世帯の収入が大きく減少し、住宅ローン返済に苦労してしまうことも十分にありえます。

そこで、契約者が死亡するなどした場合に備え、遺族に住宅ローンの返済負担が及ばぬよう団体信用生命保険(団信)を利用し、住宅ローンの残債がなくなるようにしておくことが重要です。

団信の仕組み

団信は、原則として住宅ローン契約者が死亡した場合に、住宅ローンの残債に相当する金額が保険金として住宅ローンを利用している金融機関に支払われ、住宅ローンが完済される仕組みとなりますが、保障内容を拡大することで、がんや脳血管疾病などほかの疾病にも対応させることができます。

団信の契約には引受条件が設定されており、基本的に契約者の年齢や健康状態によっては団信の契約が行えなかったり、利用できる団信に制限が加わったりする場合があります。

一般の生命保険との違い

団信の保険形態は一般的な生命保険とは異なります。保険金の受取人は住宅ローンを利用している金融機関となり、保険料は契約者が直接負担するのではなく住宅ローン金利に上乗せされ、それによって生命保険料控除や保険金の納税などに違いが生じます。

団信の種類と保障内容

団信は契約者が「一定の状態」となった場合に保険金が支払われる仕組みですが、一定の状態にはさまざまなパターンがあります。利用できる団信は契約する金融機関によって変わってきますので、ニーズに沿った団信が契約できる金融機関を選ぶことも大切です。

一般団信

もっともシンプルな団信で、住宅ローンの契約者が死亡・高度障害の状態となった場合のみ保険金が支払われます。

ワイド団信

一般団信と同様の保険内容ですが、引受条件が緩和されており、傷病歴のある人でも利用することができます。

がん保障

死亡・高度障害に加え、一定のがんに罹患した場合に住宅ローンの残債が完済または軽減されます。がん治療は長期におよぶ場合もあり、以前よりも収入が減少してしまう恐れがあります。金利の上乗せ幅も小さいため、がんに対してとくに備えたい場合にぴったりだと言えるでしょう。

3⼤疾病保障

死亡・高度障害に加え、がん・急性心筋梗塞・脳卒中などの脳血管疾患に罹患し、入院や就業不能などの一定の状態に陥った場合に住宅ローンの免除を受けることができます。

8⼤疾病保障

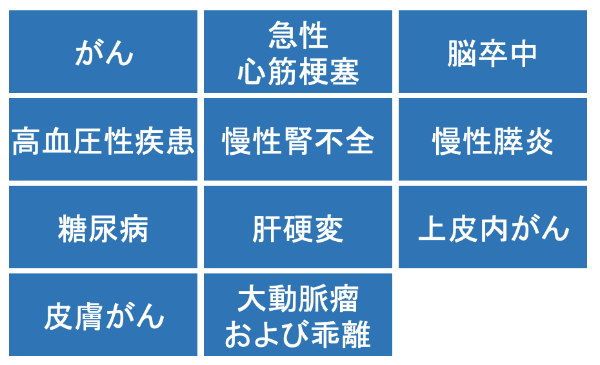

死亡・高度障害および、がん・急性心筋梗塞・脳血管疾患に加え、高血圧性疾患・慢性腎不全・慢性膵炎・糖尿病・肝硬変に罹患し、入院や就業不能などの一定の状態に陥った場合に住宅ローンの免除を受けることができます。

11⼤疾病保障

8大疾病保障に上皮内がん・皮膚がん・大動脈瘤および乖離も対象となり、これらの疾病に罹患し、一定の状態に陥った場合に住宅ローンの免除を受けることができます。

全疾病保障

全ての疾病・ケガで就業不能となった場合に、住宅ローンの返済が保険料によって肩代わりされ、就業不能期間が一定期間を超えた場合は住宅ローンの免除を受けることができます。

夫婦連生団信

通常の団信では、マイホームを夫婦で購入し連帯債務や共有持分の状態となっている場合は、契約者の一方が死亡するなどしても住宅ローンが完済となるのは死亡した契約者が負っていた返済負担の部分に限られます。

夫婦連生団信では、ペアローンを契約している夫婦どちらか一方が死亡・高度障害となった場合、住宅ローンの全額が免除されることになります。

支払い条件比較表

| 死亡・高度障害 | がん | 3大疾病 | ケガによる要介護 | 上乗せ金利 | |

|---|---|---|---|---|---|

| 一般団信 | ○ | × | × | × | なし |

| ワイド団信 | ○ | × | × | × | 0.2% |

| がん保障 | ○ | ○ | がんのみ保障 | × | 0.1% |

| 3⼤疾病保障 | ○ | ○ | ○ | × | 0.3% |

| 8⼤疾病保障 | ○ | ○ | ○ | × | 0.3% |

| 11⼤疾病保障 | ○ | ○ | ○ | × | 0.3% |

| 全疾病保障 | ○ | ○ | ○ | ○ | ~0.6% |

| 夫婦連生団信 | ○ | × | × | × | ~0.2% |