自分の身に何かあったとき、自分だけでなく家族のためにも役立つのが生命保険です。生命保険は、支払う保険料と給付される保険金との関係で「掛け捨て型」と「貯蓄型」に区分されることをご存知でしょうか。ここでは、生命保険の種類ごとに、それぞれのメリットとデメリットについて解説します。

生命保険の概要

生命保険は、大勢の加入者があらかじめ公平に保険料を負担し合い、人が死亡したりけがをしたりした場合など、偶発的な事故によってお金が必要になった人が給付を受ける仕組みです。

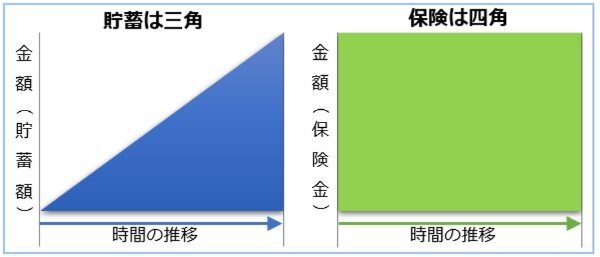

そして、必要なお金を準備する方法としては、保険のほかに貯蓄がありますが、その違いは必要なお金の額を準備するために必要な時間です。この関係は、「貯蓄は三角」、「保険は四角」と言われています。

すなわち、貯蓄は必要な金額を準備するために時間が掛かりますが、保険は契約期間内であればいつでも必要な金額を受け取ることができます。

したがって、偶発的な事故の発生に対処できる資金がすでに貯蓄で準備できている方には、保険は必要ありません。むしろ、貯蓄が少ない方は、保険を活用して偶発的な事故の発生に備えることが大切です。

掛け捨て型と貯蓄型

それでは、生命保険の「掛け捨て型」と「貯蓄型」の違いについて見てみましょう。

掛け捨て型

「掛け捨て型」の生命保険は、契約期間中に定められた保険料を支払い、契約期間内に支払い条件を満たす偶発事故が生じた場合に限り、保険金が支払われる保険です。したがって、契約期間内に事故が発生せずに保険金を受け取ることがなければ、支払った保険料は掛け捨てることになります。

「掛け捨て型」の生命保険は、本来の保険の仕組みに沿った保険で、多くの人から保険料を集めて条件を満たす限定的な事案に対して保険金を支払いますので、安い保険料で大きな保障を受け取ることができます。

貯蓄型

一方、「貯蓄型」の生命保険は、契約期間内に支払い条件を満たす偶発事故が生じた場合や契約期間を満了した場合に支払った保険料に見合った額の満期保険金などを受け取ることができる保険です。支払った保険料は、将来保険金として戻ってきますので「貯蓄型」と言われ、貯蓄に保険の要素を加味した商品と言うことができます。

「貯蓄型」の生命保険は、「掛け捨て型」と違い必ず保険金を支払いますので、その支払いに対応した保険料を徴収する必要があります。また、貯蓄とは違い、契約期間中に偶発事故が発生した場合には、それ以降の保険料を徴収することなく保険金を支払う必要があります。

したがって、「貯蓄型」の生命保険の保険料は、「掛け捨て型」と違い自分自身の保険金を自分自身で準備する必要があることと、偶発事故に対する保険金の支払いに備える必要もあります。そのため、「掛け捨て型」に比べて保険料は必然的に高く設定されています。