iDeCoは節税の効果があると知ってはいても、どのくらい効果があるのかはよく理解できていないという人もいるのではないでしょうか。iDeCoは積み立てから受け取りまで加入している期間ずっと節税効果が続くほかにはないメリットの大きな制度です。節税しながら老後資金を築くことができるiDeCoの制度と節税効果を解説します。

iDeCoの掛け金額の上限と月々掛け金の目安

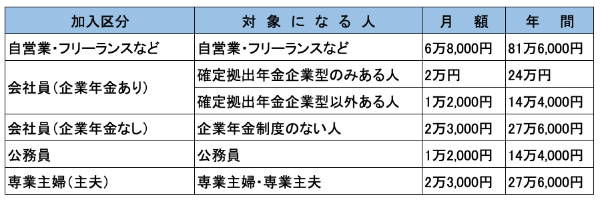

iDeCoでは加入区分によって掛け金の上限金額が異なります。5,000円から1,000円単位でそれぞれの区分の上限金額まで積み立てることができます。

自営業者など

自営業やフリーランスの人の上限金額は6万8,000円ですが、国民年金基金や付加年金などの保険料と合わせて6万8,000円です。すでに国民年金基金などに加入している人はその差額分しか積み立てることはできません。

iDeCoの掛け金は全額が小規模企業共済等掛金控除になるため、節税効果を最大限活用したいのであれば上限の6万8,000円を積み立てるといいでしょう。

とはいえ、iDeCoは60歳になるまで引き出すことができません。自営業のように60歳になるまでの間に急に資金が必要になったとしても引き出すこともできないし、借り入れをすることもできません。掛け金を決めるときは慎重に考えましょう。

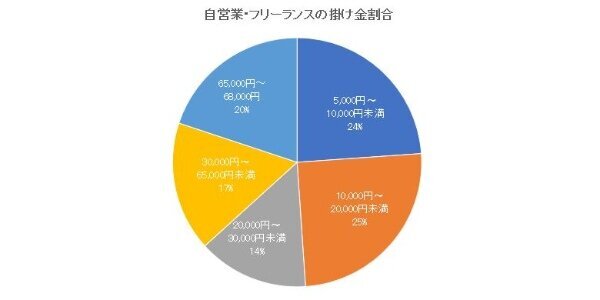

iDeCoの加入者の掛け金を見ると、2万円未満が約半数を占めています。平均金額は2万7,283円で30,000万円未満と合わせると63%にもなります。一方で上限金額6万5,000円~6万8,000円積み立てている人も20%ほどいます。自営業の人の場合、3万円未満が目安となるのではないでしょうか。

専業主婦(主夫)など

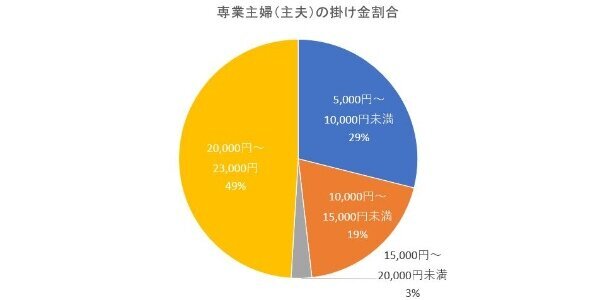

専業主婦(主夫)などの上限金額は2万3,000円です。企業年金のある会社員や公務員と比べて約2倍近くの金額になります。平均金額は1万4,914円ですが、掛け金の割合を見てみると、約半数が上限金額近くまで積み立てていることがわかります。

専業主婦の場合は、無理をしない程度の5,000円から1万円までか、上限金額の2万3,000円が目安となるでしょう。

しかし、専業主婦(主夫)の場合は、現在はパートなど扶養範囲内で働いていたとしても、将来社会保険に加入する働き方になったとき、勤務先の年金制度によって上限金額が変わる場合もありますので注意が必要です。

会社員

会社員の上限金額は、勤務先の企業年金制度の有無によって異なります。

・勤務先に企業年金がない

勤務先に確定拠出年金や、確定給付年金、厚生年金基金などの制度がない企業に勤めている人は、上限金額2万3,000円までとなります。

平均金額を見ると1万6,120円ですが、掛け金の割合だと半数以上の人が2万円から2万3,000円となっています。勤務先に企業年金がない人は2万円から2万3,000円が目安と言えるでしょう。

・勤務先に企業年金がなくかつ企業型確定拠出年金に加入している

勤務先に企業年金はないけれど、確定拠出年金制度がある場合の上限金額は2万円です。

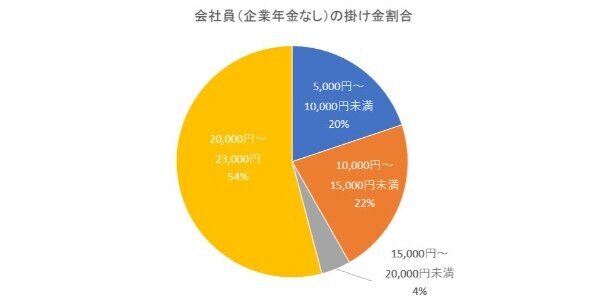

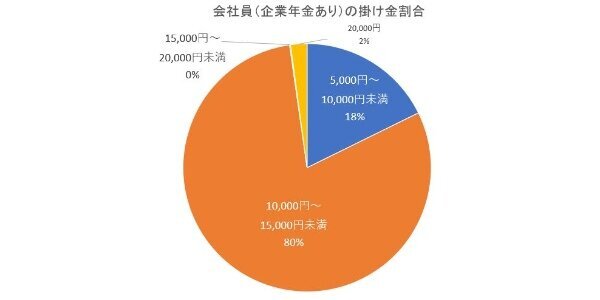

・勤務先に企業年金などがある

勤務先に企業年金がある人の上限金額は1万2,000円になります。会社員の中でも一番少ない金額しか積み立てることができません。

勤務先に企業年金がある場合は、掛け金の上限金額に違いはありますが、1万円から1万5,000円未満の人数が一番多く、80%以上になっています。平均金額1万679円と同じ1万円くらいが目安と言えるでしょう。

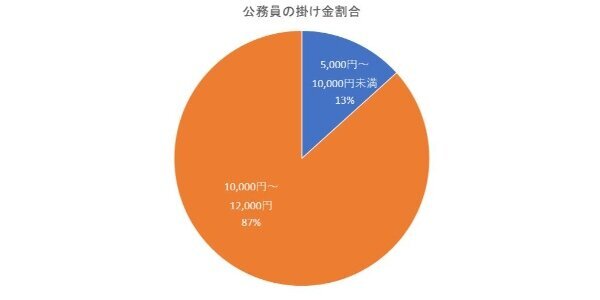

公務員

公務員の掛け金の上限は1万2,000円です。5,000円から1万円未満の人と比べて、1万円から1万2,000円の人が6.5倍も多く、全体では87%になっています。平均金額は1万911円。公務員の場合は、上限金額1万2,000円が目安になるでしょう。

iDeCoの節税メリット

iDeCoの最大のメリットと言われているのが節税のメリットです。iDeCoでは積み立てをしているとき、運用しているとき、受け取るときにそれぞれ税金の優遇制度があります。

積立時

積み立てをしているとき、毎月の掛け金は全額所得控除になります。所得控除というのは基礎控除や給与所得控除、生命保険料控除などのように給与の支払い総支給額から差し引くことができます。

iDeCoの掛け金は全額「小規模企業共済等掛金控除」といい、所得税と住民税が軽減されます。所得税は所得が高い人ほど税率が高く、軽減効果が大きくなります。

たとえば、毎月1万2,000円積み立てたとき、年収300万円なら1万8,000円、年収500万円なら2万4,000円、年収800万円なら3万6,000円、所得税と住民税が軽減されます(あくまで試算です)。

毎月1万2,000円積み立てた場合の節税効果(円)

運用時

iDeCoの2つ目の節税効果は、運用期間中利息や配当金、売却益が非課税になることです。普通預金をはじめ金融商品の利息や売却益には税金が20.315%かかります。

しかし、iDeCoで運用している間は、いつでも何度でも、利息を受け取っても売却益を得たとしても課税されることはありません。iDeCoの運用期間中はずっと非課税期間が続くため、20年、30年とその効果は続きます。

受取時

iDeCoを受け取るときには、税金がかかる場合があります。しかし、一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除の対象になり、税金が軽減されます。また、一定金額までであれば全額非課税になることもあります。しかし、一時金で受け取る場合は、会社の退職金と合算した金額が退職金額になるので注意しましょう。

自営業やフリーランス、専業主婦の人は、そもそも退職金がないと思うかもしれませんが、iDeCoに加入している期間は、退職所得控除の期間になります。

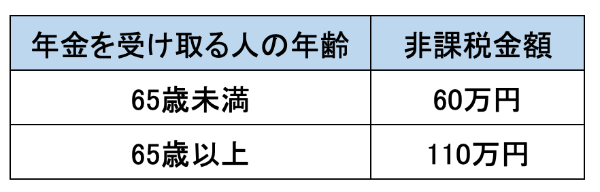

また、年金で受け取るときは公的年金等控除の対象となり、公的年金と合計して一定金額までは非課税いで受け取ることができます。しかし、65歳未満と65歳以上では非課税限度額が異なります。