1.投資信託とは?

投資信託(ファンド)とは、投資家(顧客)から少額ずつ集めたお金を資金としてまとめ、ファンドマネージャーと呼ばれる運用のプロが投資・運用する金融商品を指します。

ファンドマネージャーは市場の動向から銘柄を分析、選定し、投資先を決定します。また各銘柄の組み入れ比率や売買タイミングを計って、利益が出るように投資家から預かった資産を運用します。運用の結果得られた利益は、投資額に応じて投資家に分配されます。

通常、投資を行うには自分で投資先を決定し、市場の値動きを分析して売買のタイミングを計らなければなりません。また投資する資金も、ある程度まとまった金額を用意することが多くなります。そのため未経験者にはハードルが高いと感じられるかもしれません。

一方で、投資信託の場合は「少額から始められること」「運用をプロに任せられること」などから、投資初心者向けの商品といえます。特に積立型の投資信託は、毎月少額をコツコツ投資していくだけで運用成果を得られる可能性があります。

ただし、投資信託には元本割れなど一定のリスクがあるため注意が必要です。投資信託のリスクについては5章で詳しく説明します。

2.投資信託を、いくらから始める?

投資信託は、投資家のお金を少額ずつ集めてまとめて運用する商品です。では、“少額”とは具体的にいくらからがよいのでしょうか?この章では、「投資信託はいくらから始められるのか」「積立投資信託で実際に1,000円を投資したら10年後いくらになるのか」など、投資信託を始める金額の考え方について説明します。

2-1.投資信託は100円からでも始められる!?

投資信託は、各金融機関で最低限の金額が定められています。一般的には最低1万円程度ですが、特に積立型の商品は1,000円という“お小遣い程度”の金額単位からスタートできるものも多くあります。最近では、金融機関やサービスによってわずか100円から始められるものもあります。ほかにも、ポイントで購入できる投資サービスなども始まっています。

コーヒー1杯程度のお金でも、投資信託で投資することで、リスクは少なく大きな資産になる可能性があります。もちろん100円よりは1,000円、1万円と、ある程度まとまった額を投資するほうが、投資効果は大きくなるでしょう。

投資信託をいくらから始められるかは、各証券会社や銀行などのホームページやリーフレットに記載されています。例えば、積立型の投資信託の場合「毎月1,000円から1円単位」などのように示されていますので、「申し込み単位」「最低申し込み単位」などを確認してみましょう。

2-2.投資信託の買い方

投資信託の買い方には「単発で購入して保有する方法」と「毎月積み立てる方法」があります。このうち積立型のほうが、投資信託のメリットを最大限に生かせるといえるでしょう。

投資信託は一つの銘柄において複数の金融商品を組み合わせて投資しているため、資産を分散=リスクを分散できることが大きな長所です。少額のお金をたくさんの人から集めてまとまった大きな資金とすることで、さまざまな資産に分散投資しリスクを軽減することが可能になります。

これに加えて積立型では、時間(時期)の分散も可能になります。一定の金額を定期的に購入し積み立てることで、購入している投資信託が値上がりしていれば少ない口数を、値下がりしていれば多い口数を購入することになります。その結果、長期的に見たとき、平均して買付ける単価を引き下げられる可能性が高くなります(ドル・コスト平均法)。

特に若い世代の人は、早く始めて長期間積み立てることで、このメリットを最大限に生かせるでしょう。もちろん、単発で購入しそれを保有し続けることも資産運用といえますが、投資信託の長所を生かすためには積立型のほうが運用の成果が期待できます。

*ドル・コスト平均法にも欠点はあり、下げ相場が続いていると平均取得単価は上がってしまうため注意が必要です

2-3.浮いたお金を投資信託で10年積み立てたら、どれくらい増える?

実際に投資信託をいくらから始めるかについて考える前に、投資信託で元の資金がどれくらい増えるのかを見てみましょう。

*以下の試算は、金融庁「資産運用シミュレーション」より算出

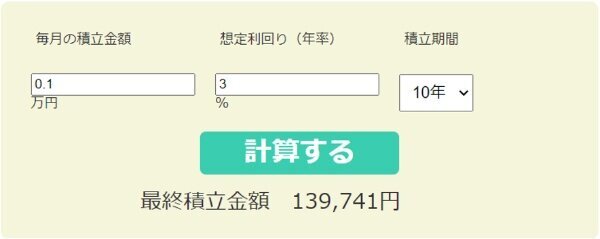

例えば、毎月1,000円を投資信託で10年間積み立てるとします。想定利回り(年率)は比較的リスクが低いと言われる3%と設定します(年1回の複利計算)。

<計算例①>

元本:1,000円×12ヵ月×10年=12万円

投資信託で積み立て運用した場合:13万9,741円

※計算結果は概算値。手数料、税金等は考慮していないため、実際値とは異なる場合があります。

このシミュレーションでは10年で、約2万円増えることになります(元本が必ずしも保証されるわけではありません)。

これを毎月1万円に増やすと、次のとおり10年で約20万円資産が増えることになります。

<計算例②>

元本:1万円×12ヵ月×10年=120万円

投資信託で積み立て運用した場合:139万7,414円

3.データで見る投資額の目安

2章では、投資信託をいくらから始められるのかを見てきましたが、「他の人がどれくらい投資を行っているのか」「投資信託の資産を保有しているのか」が気になる人も多いのではないでしょうか。

投資信託協会のアンケート調査(*)によると「投資信託の保有状況」について、調査対象の内あわせて32.3%の人が「現在保有している」「以前保有していたが、現在は保有していない」と回答しており、約3人に1人が投資信託の保有経験があることがわかります。

*投資信託に関するアンケート調査報告書-2019年(令和元年)投資信託全般(10~79才の男女20,000サンプル)

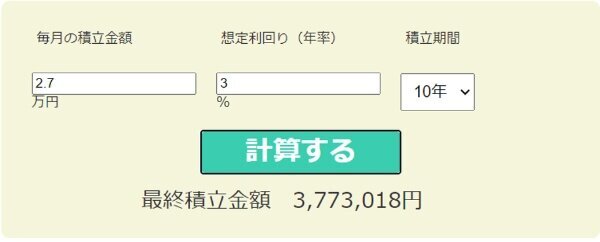

また日本証券業協会の調査(*)では、投資信託の保有額は「50万円未満」が25.8%、500万円未満が75.1%を占めており、4人に1人はそれほど多くの額を投資しているわけではないといえるでしょう。なお、推計の平均保有額は373万円です。

*個人投資家の証券投資に関する意識調査(2020年)

例えば今20歳の人が30歳になったときに、前出の平均保有額に近いお金(約373万円)を投資信託で積み立てて手に入れたいと考えた場合、毎月の積立額は約2万7,000円となります(年利3%とし、税金や手数料などは考慮しない)。

「月々約3万円を投資に回すのは苦しい」という場合は期間を長くしてみましょう。10年後ではなく15年後の35歳まで積み立てた場合、毎月1万6,500円で374万5,049円になります(諸条件は前述のとおり)。

あくまでシミュレーションの結果ではありますが、投資期間を5年延ばすことで毎月の負担額が約1万円減ります。このことからも積立型の投資信託は、若いうちから始めたほうが時間を有効に使うことができ、無理なく続けられるといえるでしょう。

このような平均値の投資額でなければならない、ということは全くありませんので、ひとつの目安として参考にしてみてはいかがでしょうか。