▼夫婦2人の老後、「生活費」はいくら必要? 年金額の平均をもとに必要な貯蓄額も解説

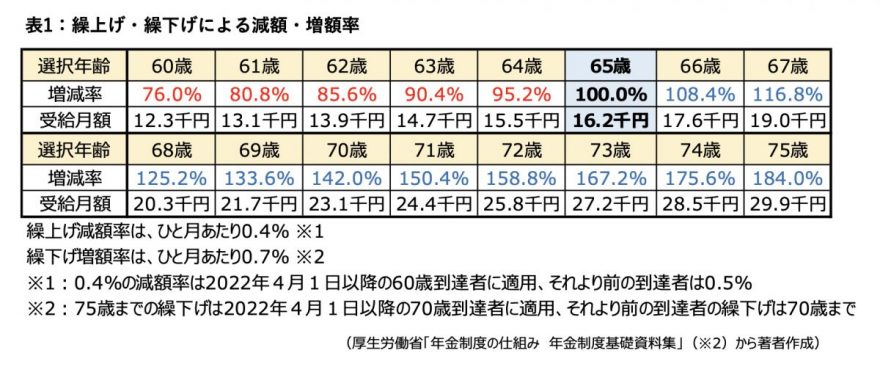

年金額の増減イメージ

年金は、繰上げあるいは繰り下げた月数に応じ、受給額が変動します。選択可能な期間の中で、各自のリタイアメントプラン実現のための、受給方法(金額)と開始時期を決められます。

2024年度のモデル年金(※1)から、老齢厚生年金と老齢基礎年金を受給する単身者の年金額16万2483円(月額)を算出し増減率を適用すると、表1のとおりです。なお、年金額は千円単位の概算としています。

総務省の家計調査(※3)によると、65歳以上の単身無職世帯の消費支出(生活費等)は14万5430円、非消費支出(税・社会保険等)は1万2243円、計15万7673円でした。収入が年金だけの場合、65歳からの受給額だとほとんど手元に残りません。住居が賃貸の場合は別途家賃分を考慮する必要があることや、今後の物価上昇を考えると、65歳からの受給に不安を感じる方も多いでしょう。

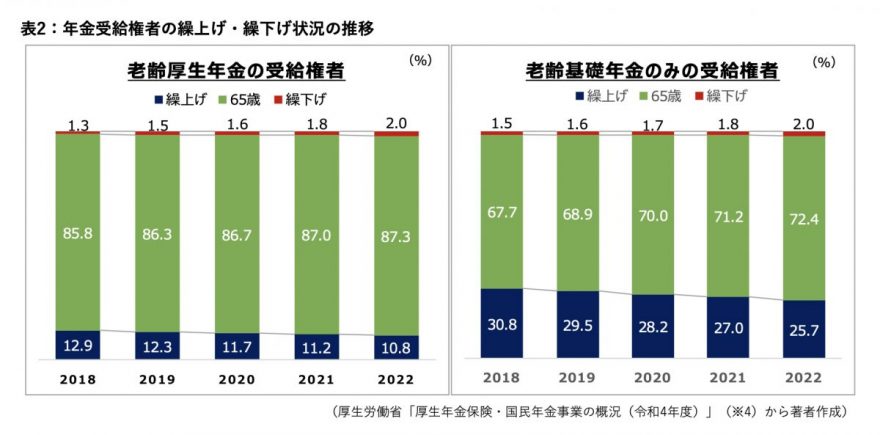

繰上げ・繰下げしている人の割合

では、実際に繰上げ・繰下げしている人がどの程度いるのか、表2で確認してみましょう(※4)。

老齢厚生年金の受給者、老齢基礎年金のみの受給者、いずれも繰上げする割合が減少し、繰下げする人が微増しています。

老齢基礎年金のみの受給権者の繰上げ率が高いのは、自営業やフリーランスで、収入が少ない場合あるいは預貯金を取り崩して生活している場合などで、早めの受給を選択していることが考えられます。一方、会社員などの厚生年金加入者は、就業機会確保措置(2021年度からは雇用義務)により、65歳まで勤務先から一定の収入確保が期待できることもあり、自営業よりも繰上げの受給率が低くとどまっている一因と考えられます。