さらに年収が上がって130万円を超える場合は、夫の健康保険の扶養から外れ、パート先で社会保険(健康保険・厚生年金)に加入する必要があります。

社会保険料は収入の約15%で、年収150万円なら約22万円が差し引かれます。

夫の扶養控除から外れる結果、夫の手取りが減る

夫が受けている扶養控除(38万円分)がなくなるため、夫の所得税が年間約5~6万円増える(夫の手取りが減る)可能性があります。

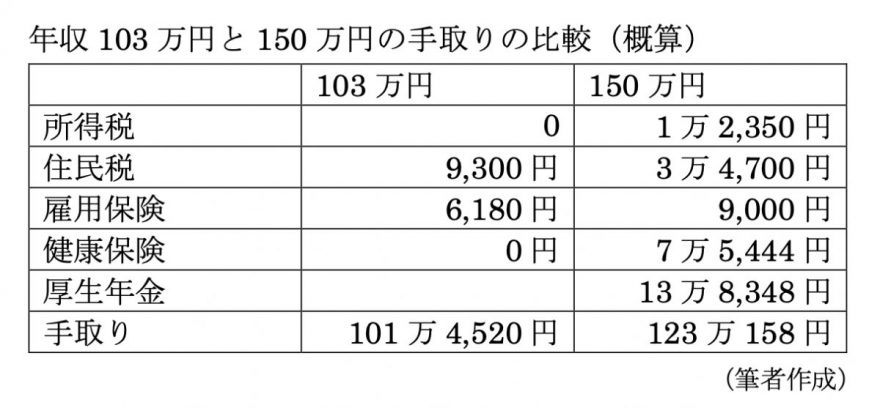

103万円と150万円との比較

実際、103万円で抑えた場合と150万円まで年収を増やした場合でどのくらい手取りが変わるのかを比較してみましょう。

図表1

なお、所得税については、定額減税や現金給付などの措置は考慮に入れていません。住民税については、調整をふくまず一般的な概算です。

これらの概算を比較すると、がんばって年収を増やそうとしても、社会保険料で引かれてしまって、手取りは22万円しか増えない、という結果になります。

103万円に比べて150万円の年収を得るためには、働く日数や時間数を増やす必要があり、その分、生活や健康面で犠牲を払うことになります。

どこが最も自分や家庭にとっていい労働時間なのかをじっくり検討する必要があるでしょう。

出典

厚生労働省 『年収の壁について知ろう』あなたにベストな働き方とは?

国税庁 No.2260 所得税の税率

東京都主税局 個人住民税

執筆者:柴沼直美

CFP(R)認定者

【関連記事】

- 103万、130万はどっちが得? 働く主婦が知っておきたい、年収の壁とは?

- パートで「月に10万円」稼いだら、社会保険の扶養から外れる!? 社会保険加入対象の条件って?

- パート収入を103万円-130万円-150万円と増やす「デメリット」を意外に知らない人は多い。