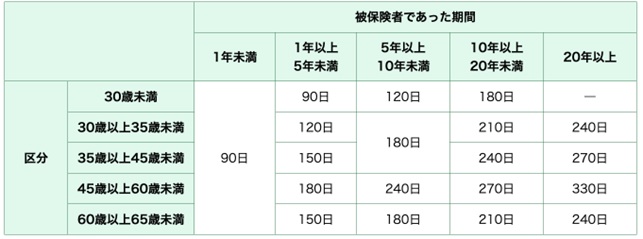

厚生労働省 ハローワークインターネットサービス 基本手当の所定給付日数

失業給付の受給額は、次の計算式で求めます。

支給額=基本手当日額×所定給付日数

基本手当日額は、離職した日の直前の6ヶ月に毎月決まって支払われた賃金の合計を、180で割って算出した金額の約50~80%です。ただし、基本手当日額には上限が定められています。45歳以上60歳未満の場合の上限は、図表2のとおり1日あたり8635円です(2024年8月1日現在)。

図表2

厚生労働省 ハローワークインターネットサービス 基本手当について

相談者のケースでシミュレーション

それでは、今回のケースで実際に早期退職が可能なのか、シミュレーションしてみましょう。

●現在の年収:700万円

●貯蓄:2000万円

●家族構成:相談者(53歳)、妻(主婦)、長男(社会人)、長女(大学3年生)の4人家族

●住宅ローン:完済済み

●割増退職金:1800万円

●貯金:2000万円

●失業給付:約275万円

●合計:4075万円

総務省の調査によると、2人以上の勤労者世帯で、世帯主が50~59歳の場合の消費支出は35万3248円です。また、大学3年生の娘の教育費が約200万円かかると仮定します。

●年間生活費:約420万円

●年間予備費:約100万円

●長女の教育費(2年間分):約200万円

支出をこのように仮定すると、毎年約600万円の支出があるため、貯蓄と退職金、失業給付を含めて約7年間分の生活費を見込めることになります。7年後は相談者が60歳のため、老齢年金を繰上げ受給しない限り収入は見込めません。現状のままで早期退職するのは、リスクがあるといえるでしょう。

ただし、早期退職後に勤務時間を減らしても仕事を続けたり、生活費を抑えたりするなど貯蓄の減少をゆるやかにできれば、早期退職も視野に入ってくるでしょう。