アラフォーおひとりさまが年収250万円で働いている場合、老後にもらえる年金額はどのくらいになるのでしょうか? 老後に不安を抱えているという人も多いでしょう。今回は、具体的な年金額を知る方法についてお話しします。

派遣社員の年金制度って?

今回は「年収250万円」という設定なので、勤務形態は派遣社員を想定します。まずは、派遣社員の年金制度についてお話ししましょう。

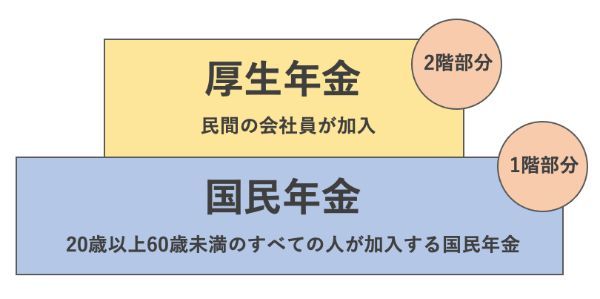

公的年金制度は2階建の構造となっていて、1階部分は20歳以上60歳未満のすべての人が加入する国民年金、2階部分は民間の会社員が加入する厚生年金です。

厚生年金に加入することは国民年金を含めた2つの年金制度に加入することになります。派遣社員の場合は、2016年に日本人材派遣協会がアンケート調査を行ったところ、 厚生年金に加入するべき派遣社員の91.4%が厚生年金に加入していることがわかっています。

出典:日本人材派遣協会『2016年度派遣社員WEBアンケート調査【概要版】』

自分が受け取る年金額の計算方法

実際に受け取れる年金額を計算してみましょう。手計算で年金額を算出できる計算式を紹介します。おおよその金額にはなりますが、イメージをつかむには十分です。

国民年金(老齢基礎年金)

※受け取るのに必要な加入資格期間は10年以上

厚生年金(老齢厚生年金)

※受け取るのに必要な加入資格期間は1ヵ月以上(ただし、国民年金の受給資格を満たしていること)

平均年収250万円の場合、受け取る年金額はいくら?

では、仮に22~60歳まで平均年収250万円で派遣社員として働いた場合、65歳から受け取れる年金額はどのくらいになるでしょうか。(20歳から国民年金保険料を納付しているものとします)

国民年金(老齢基礎年金)

2万円×40年(20~60歳)=

80万円

厚生年金(老齢厚生年金)

250万円×0.55%×38年(22~60歳)=

52万2,500円

合計 <国民年金(老齢基礎年金)+厚生年金(老齢厚生年金)>

80万円+52万2,500円=

132万2,500円

65歳から受け取る年金額は年間約132万円になります。現在、公的年金の受給開始年齢は65歳のため、60歳で退職した場合65歳までの5年間の生活資金を備える必要があります。

三原由紀(合同会社エミタメ代表・ファイナンシャルプランナー)

年金だけで老後は暮らせるの?

2017年の総務省が行った「家計調査・家計収支編」によると、 60歳以上シングル女性の1ヵ月あたりに支出する金額は約15万円、年に換算すると180万円となり、140万円以下の年金だけで生活するのは厳しいといえます。

60歳あるいは65歳まで働いた場合、年金以外に必要な金額を計算してみましょう。

60歳まで働いた場合

60歳まで働いて退職、平均寿命87歳まで生活することを考えると不足金額は約1,956万円になります。

65歳まで働いた場合

<受け取れる年金額>

約139万円×22年(65~87歳)=約3,058万円

<生活費>

約180万円×22年(65~87歳)=約3,960万円

65歳まで働いた場合は受け取る年金額が増え、備える生活費は少なくて済み、不足金額は約902万円となります。より長く働くことで不足する老後資金を抑えることができることがわかります。

老後の備え、どうする?

試算はあくまでも家計支出の平均に基づいているので、自分の生活費によって変わりますが、ここで1点 注意したいのが「家計調査・家計収支編」の住居費の金額です。月当たり約1万4,000円となっていることから持ち家であることが想定されます。持ち家でない場合には別途備える必要があるでしょう。

目標額を決めて今から対策すれば十分間に合います。最近では iDeCoなど公的保険にプラスして給付を受ける私的年金制度もありますし、 副業やキャリアアップで年収を増やすのも一つの手です。

そして何より、長く働き続けるために 日頃から自身の健康を意識しておくことも重要になります。健康でなくなることは医療費もかかるため経済的にもマイナスですし、健康であればより人生を楽しむこともできますよね。

iDeCo(個人型確定拠出年金)を始めてみる

iDeCo(個人型確定拠出年金)は「じぶん年金」の決定版であり、老後の資産づくりのための最強の制度です。iDeCoの魅力はたくさんありますが、特に次の3つが大きな魅力です。

- 税金の面でとても優遇されている

- 毎月5千円から始められる

- 投資信託の手数料がとても安い

老後に向けた準備としてiDeCoを始めるのに、おすすめのネット証券をご紹介致します。

2021年5月時点

| 会社名 |  |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

年収200万円台の場合の年金受給額について Q&A

文・三原由紀(合同会社エミタメ代表・ファイナンシャルプランナー)

【こちらの記事も読まれています】

>2022年からの新年金制度、得をするのはこんな人!

>年金未納を続けた人の悲惨な末路 当てはまる人は要注意

>年金記録の「空白期間」放置は危険?今すぐ対策をとって年金を守ろう

>年金は「繰り下げ受給」がお得って本当?メリット&デメリットを解説!

>個人年金保険で確実に老後資金を貯めるつもりが失敗…その理由は