2020年から年収の高い会社員が増税になる、というニュースが2017年末に報じられ話題になりました。

これは、税制の中でも会社員にもっとも関わりの深い「給与所得控除(きゅうよしょとくこうじょ)」についての制度が改正されることが発端となっています。

そこで今回は給与所得控除について、初心者でもわかるように解説します。

給与所得とは?

給与所得控除を説明する前に、まず「給与所得」の意味から押さえておきましょう。

そもそも所得とは?

そもそも「所得」とは、収入とは少し違います。簡単に言えば所得とは、「税金を計算する上での収入・年収」のことを指し、年収から必要経費を差し引いたものとなります。

税法上、所得はお金の儲け方によって10種類に分類されています。

▽所得の10種類

* 利子所得

* 配当所得

* 不動産所得

* 事業所得

* 給与所得

* 退職所得

* 山林所得

* 譲渡所得

* 一時所得

* 雑所得

そのうちの一つが「給与所得」です。

給与所得の意味

(写真=El Nariz/Shutterstock.com)

会社員が勤め先の会社からもらうお金は、ほぼ全てこの給与所得に該当すると考えて問題ありません。会社員の月々の給与に賞与(ボーナス)1年分を合算した金額が、その年の給与収入になります。

給与収入から必要経費を差し引いたものが給与所得になります。

給与所得控除とは?

給与所得には、所得税という税金がかかります。そして、給与所得にかかる税金の計算に必要なのが「給与所得控除」です。

所得税の計算方法

給与所得にかかわらず、そもそも所得税は、簡単に言うと以下のような流れで計算します。

▽所得税の計算方法

1.収入から「必要経費」を差し引く

2.①から「所得控除」を差し引く

3.②に税率を掛ける

細かくは他にもいろいろとありますが、基本はこれだけで計算できます。

給与所得控除は会社員にとっての必要経費

では、給与所得を得る会社員にとっての必要経費とは何なのでしょうか? 一応、スーツ代や新聞代、交際費などが想定されていますが、一口に会社員といっても職業はさまざま。経費のかかり方や必要額も変わってきますよね。

そこで、会社員は年収ごとに一律的な経費が認められており、それを「給与所得控除」と呼びます。言ってみれば、給与所得控除とは「計算上の経費」ということですね。

給与所得控除って何のためにあるの?

税金計算の簡略化

給与所得控除の目的を直球で答えると、「税金計算の簡略化」だといわれています。

例えば、事業所得を計算するときには多種多様な支払いを経費として計上できますが、その内容は事業者によって実にさまざまです。

これをそのまま給与所得者にも当てはめたらどうなるでしょうか? 税務署も会社の経理部も、そして納税者である会社員本人も多大な労力を必要とすることになるでしょう。給与所得控除は、その負担を軽減する意味で作られたとされています。

会社員間の公平性の確保

また、給与所得控除には「会社員間の公平性の確保」という意味合いもあるとされています。同じ仕事、同じ年収で税金に差があれば人は不公平を感じるもの。給与所得控除には、それを防止する意味もあるというわけです。

少なくとも、会社員であるあなたも、普段は意識していないにしても給与の一部を仕事のために使うことはありますよね。だからこそ、会社ごと、業界ごとの事情を全て取っ払って、一律的な経費として「給与所得控除」があるのです。

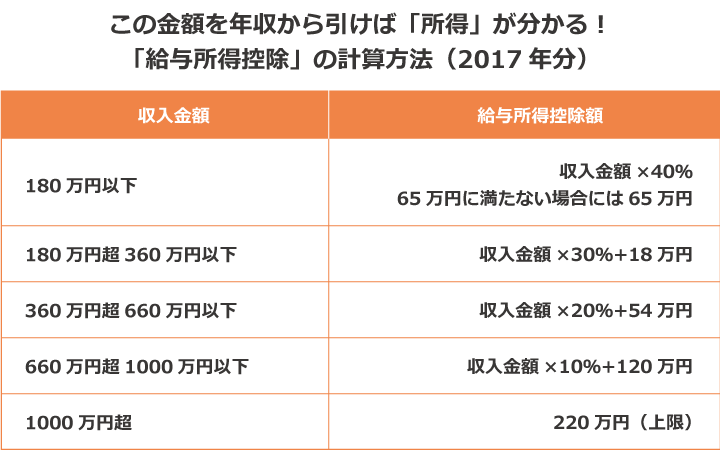

給与所得控除の計算法

給与所得控除の速算表

給与所得控除の計算方法は簡単です。以下の一覧表からご自身の年収が当てはまるところを選び、計算してみましょう。

仮にあなたの年収が400万円なら、収入金額は「360万円超~660万円」に該当しますから、給与所得控除額は「400万円×20%+54万円」で134万円です。

年収400万円から134万円を差足引くと、266万円となりますので、あなたの給与所得は266万円です。

この給与所得から、さらに14種類の所得控除から使える控除を差し引き、税率を掛けたものがあなたの所得税額です。

なお、14種類の所得控除の中には誰もが使える「基礎控除(38万円)」も含まれています。給与所得からさらに38万円は確実に差し引けるということです。