実際の資産運用でdポイントがつく「THEO+docomo」

このほかにも興味深い発表がありました。同じく5月16日から開始された、投資サービス「THEO+(テオプラス) docomo」。こちらはドコモの携帯回線かdアカウントを持つ人(いずれも20歳以上)向けです。

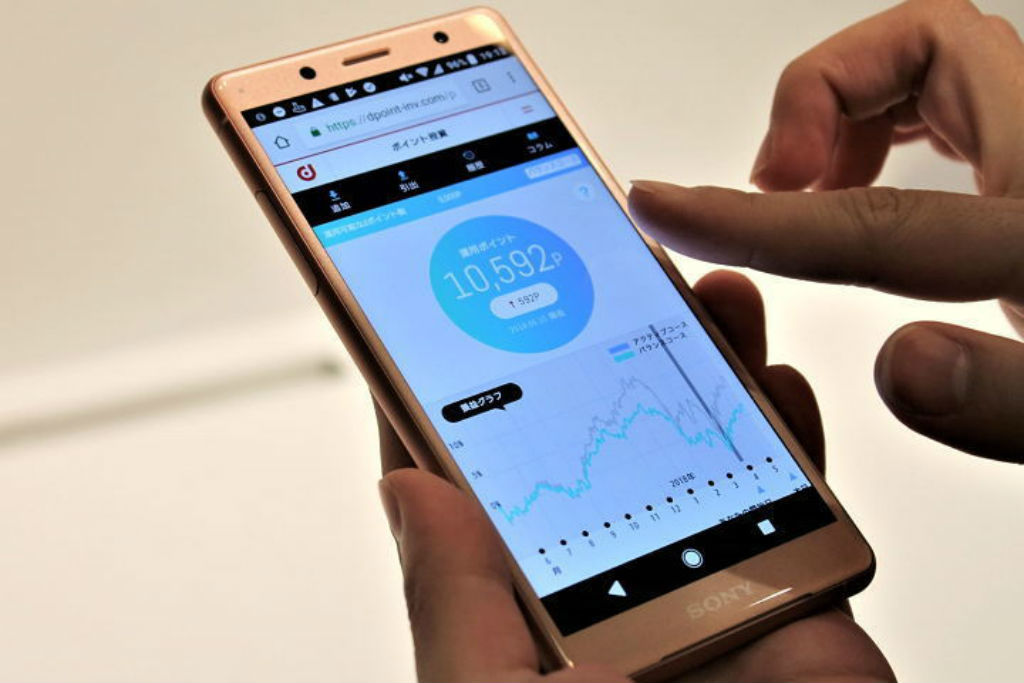

dポイント投資とは違ってリアルに資産運用をするとdポイントが貯まるというサービス。dポイント投資で資産運用に興味を持った人が、こちらのサービスも利用して、投資をスタートさせるのもアリですね。

年齢、年収、毎月の貯金額、現在の金融資産額といった質問に答えると、ロボアドによって世界の6000種類の ETF(上場投資信託)から最適な組み合わせが提案され、自動で資金を運用していきます。「THEO+docomo」は、ドコモのスマホを持っている人がTHEOで資産運用した場合、1カ月につき1万円あたり1.5ポイント、dポイントがもらえます。

「dポイントカード」利用者の場合、「おつり積立機能」を設定することもできます(2018年7月提供予定)。これは、ショッピングのたびに設定した支払金額単位に対しての「おつり」分が自動的に積み立てされるものです。たとえば「500円」と設定して300円のコーヒーを買ったら、200円分が積み立てされます。

「THEO+docomo」利用には、「THEO」への証券口座開設と、自動で運用を行うための「投資一任契約」が必要です。マイナンバー確認書類や本人確認書類の審査も必要になります。

投資金額は1万円から。手数料(投資一任報酬)は預かり資産額の年率1.08%(税込。預かり資産額3000万円超の部分は年率税込0.54%)です。

値動きの変動などで変化したポートフォリオの配分を調整する「リバランス」も自動で行ってくれるため、ほったらかしにもできるのがロボアド投資の魅力。でもリアルな投資ですので「ロボアドとはどんなもの?」という基礎知識をインプットしてから始めるのがいいですね。

実はこうした仕組みは、マイルがもらえる「THEO+JAL」と似ているといえます。お金のデザインはJALのほか、新生銀行や住信SBIネット銀行などのネット系金融機関、福岡銀行など地方銀行などほかの企業とも「THEO+」でコラボしています。

dポイント経済圏拡大?

コンビニエンスストアのローソンなど、dポイント提携先では「dポイントカードをお持ちですか?」と聞かれます。dポイントはドコモ利用者でなくても加入でき、使えるお店を増やしています。

ドコモの2017年度決算説明会資料(2018年4月27日)によれば、dポイントクラブ会員数は6,560万人。dポイントカード登録数は2,232万人で、前年比1.8倍、提携先は229で前年比2.6倍。会員数と提携先を増やすことに力を入れていることがうかがえます。

規模の目安として、例えば「Tポイント」運営を手掛けるカルチュア・コンビニエンス・クラブのウェブサイトによると、2018年3月末の時点で、Tカードの会員数は6,634万人です(※直近1年間にTポイントを利用した「アクティブ」利用者、かつ数枚持っている人を1人として数えた場合)。

スマホの通信でもらえるポイントから、いろいろなサービスに使える「経済圏」のお金のような存在になってきているdポイント。そう考えたとき、ポイントそのものを運用する「ポイント投資」サービス開始も、「ふむふむ」と腑に落ちてきたりします。