住宅ローンの固定金利と変動金利ではどちらがいいのかわからない、という方が大半ではないでしょうか。ローン金利の仕組みは一般の方にはわかりにくく、どんなところに注意したらいいのか、自分にどちらが合っているのか、理解するのは難しいものです。

## 2020年の住宅ローン金利の状況

2020年の住宅ローン金利を見てみると、変動金利ではこれまでの低金利状態がほぼ横ばいで継続している状況です。住宅金融支援機構によると、主要都市銀行のホームページなどにより集計した変動金利(中央値)は2009年からずっと年2.475%となっています(2020年8月4日時点)。一方の固定金利はやや変動の幅があり、この7-8月においてもプラス0.01%の上昇がありました。

今後の新型コロナウイルスによる影響が気になりますが、金利の先行きを見通すのは専門家でも難しいところです。もし上昇する前に住宅ローンを借りたいとお考えであれば、毎月1日に各銀行で発表される住宅ローン金利をチェックしてはいかがでしょうか。日頃利用している銀行だけでもいいので毎月見ておくと、大まかな流れをつかむことができます。

銀行ローンには3つの金利タイプがある

銀行ローンには3つの金利タイプがありますので、それぞれの仕組みを簡単にご説明します。

・固定金利

住宅ローンが実行(お金が振り込まれること)されたときの金利のまま、返済が終わるまで変わらないのが固定金利です。途中で返済額が変わらない安心感はありますが、今回ご紹介する3つの金利タイプの中で最も高い金利になっています。

・固定期間選択金利

固定期間選択金利は、借入期間のうち3年、5年、10年など一定期間だけ金利を固定する金利タイプです。その期間が終わると再び固定期間を選んだり変動金利に切り替えたりしますが、金利はその時点のものが適用されます。

・変動金利

変動金利は銀行によって多少ルールの違いはありますが、半年に1回金利を見直し、それに合わせて利息も増減する仕組みになっています。ただし支払額の見直しは5年に1度であり、さらに増額は見直し前の1.25倍までという制限も設けられています。

固定金利の注意点とおすすめの方

固定金利は借入期間中の金利が変わらないため、長期的なお金の計画を立てやすいというメリットがあります。しかし他の金利タイプと比べて金利は高いため、同じ金額を借りても返済額が多くなります。仮に金利上昇が起きなければ、支払総額が多くなる可能性もあります。

固定金利がおすすめの方

・返済額を固定して長期的なお金の計画を立てたい方

・他と比べて返済額が多くても安定を重視したい方

固定期間選択金利の注意点とおすすめの方

固定期間選択金利は一定期間の返済額が変わりません。そのため奥さまの産休中やお子さんの進学時期など、数年間は支払額を変えたくない理由がある方に適しています。

しかし固定期間が終わった後に、金利が上昇していれば返済額も増えることになります。しかも変動金利のように見直し前の1.25倍までといった、増額の制限がないため大幅な返済額アップのリスクがあります。そのため返済期間が短い方や借入額が少ない方など、返済計画に余力がある方におすすめです。

固定期間選択金利がおすすめの方

・一定期間、支払額を変えたくない事情のある方

・返済期間が短い方や借入金額が少ない方

変動金利の注意点とおすすめの方

変動金利は金利が上昇すれば返済額が増えるリスクがあります。さらに見直し前の1.25倍の返済額までという制限があるため、返済しきれない利息が発生する可能性があります。これは返済期間が終わっても未払い利息として請求される恐れもあるのです。

そのため変動金利を選ぶなら繰り上げ返済を積極的に行い、月々の返済額を減らしたり支払期間を短縮したりして、リスクを減らす対策が必要です。

変動金利がおすすめの方

・返済額が上昇しても返済額に余力がある方

・積極的に繰り上げ返済ができる方

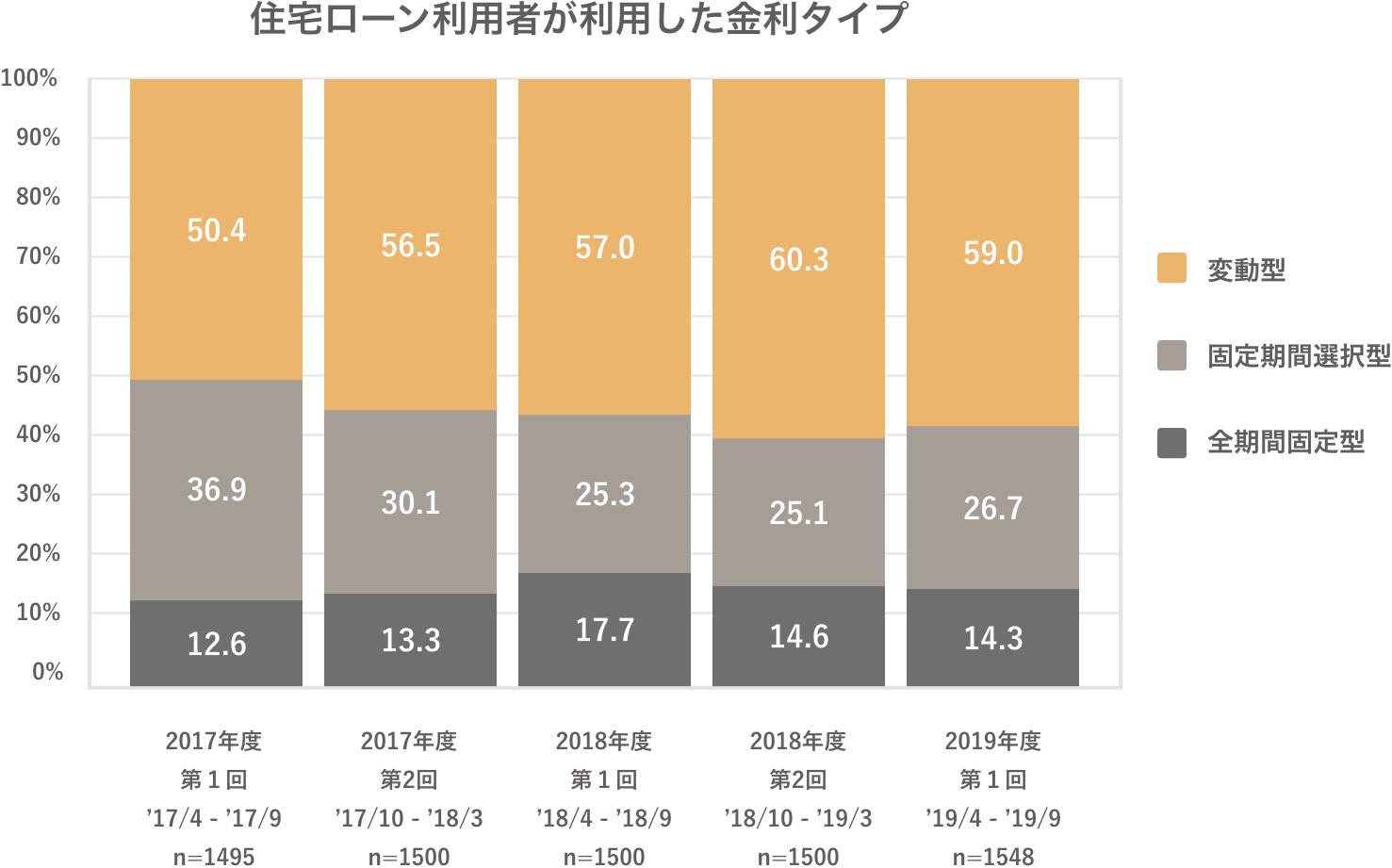

他の人はどの金利タイプを選んでいるのか

他の方はどの金利タイプを選んでいるか、参考に住宅金融支援機構が行った調査を見てみましょう。

上記を見ると、変動金利を選んでいる方が約6割で最も多くなっています。金利が低いためローン開始直後の返済額を抑えられるのは魅力ですが、もし選ぶなら先々のリスクがあることを忘れないようにしましょう。繰り上げ返済を積極的に行い、将来の金利上昇への備えを怠らないことが、負担のない返済につながります。

【こちらの記事もおすすめ】

>住宅メーカー営業マンは見た!大金持ち客の仰天エピソード3選

>配達員が玄関で遭遇したまさかの服装5選

>スーパーの店員は見た!食品売り場での迷惑すぎる行動5選

>ウェディングプランナーは見た!面倒すぎる花嫁さん4選

>元銀行員は見た!お金持ち客のびっくりエピソード5選