年始の挨拶と一緒に渡される「お年玉」は、いくつになっても嬉しいものです。

しかし、人から金品などを受け取ると「贈与税」が発生します。高額なお年玉を受け取ったとき、贈与税はどうなるのでしょうか。

贈与税って何?

贈与税とは、個人から財産を受け取ったときに発生する税金です。贈与税は、基本的に贈与を受けた人が納めます(贈与した人にも「連帯納付義務」があります)。

【贈与税の計算式】

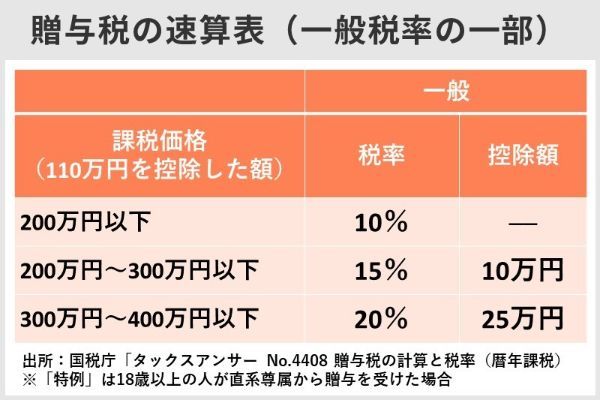

課税価格=(年間の贈与額-基礎控除110万円)×税率

贈与税は国税庁が公表する速算表で簡単に計算できます。例えば1年間に500万円の贈与を受けた場合、53万円{(500万円-110万円)×20%-25万円}が贈与税です。

贈与税はどういうときに発生する?

贈与で必ず税金が発生するわけではありません。贈与税には110万円の基礎控除があるため、年間に受けた贈与の額が110万円以下なら非課税です。

したがって、基本的に年間に受けた贈与の額が110万円を超えると贈与税が発生します。また金銭などを直接受け取ったわけではなくとも、実質的に贈与を受けたとみなされる「みなし贈与」があるため注意してください。

【みなし贈与】

・自分が掛金を負担しないのに、生命保険や損害保険の保険金を受け取った場合

・著しく低い価額で財産の譲渡を受けた場合

・対価を支払わないで、借金の免除をしてもらった場合

・対価を支払わないで、不動産や株券の名義を自分に変更してもらった場合

・返済能力もないのに、親兄弟などからあるとき払いの催促なしで多額の借金をした場合

(引用:金融広報中央委員会「知るぽると」 贈与税はどんなときにかかるか)

贈与税が発生しないケースもある

贈与税の対象とならないケースもあり、お年玉はその1つと考えられます。

【贈与税がかからない財産の例】

・法人からの贈与により取得した財産

・夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

・公職選挙法の適用を受ける選挙における公職の候補者が選挙運動に関し取得した金品その他の財産上の利益で、公職選挙法の規定による報告がなされたもの

・特定障害者扶養信託契約に基づく信託受益権

・個人から受ける香典、花輪代、年末年始の贈答、祝物または見舞いなどのための金品で、社会通念上相当と認められるもの

(引用:国税庁「タックスアンサー No.4405 贈与税がかからない場合」)

上記の「年末年始の贈答、祝物または見舞いなどのための金品」に、お年玉は相当すると考えられます。ただし「社会通念上相当と認められるもの」という条件があるため、やはり高額になると贈与税が発生する可能性があるため注意してください。