日本のGDPは停滞しています。1994年4月~2021年4月までの28年間の上昇率は、わずか5.79%ほどでした(名目)。1年あたり約0.2%しか成長していません。(参照:内閣府「国民経済計算(GDP統計)」)

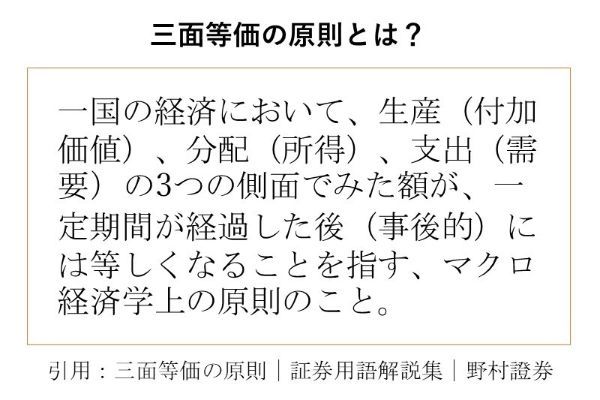

GDPが停滞しているということは、「三面等価の原則」から、私たちの所得が停滞していることに他なりません。

収入が上昇せず、貯蓄もできないという人は少なくないでしょう。このため、「老後破産」に陥る事態が懸念されています。

そもそも老後破産とはどういう状態のこと?

老後破産とは、生活費などで老後に資産が枯渇する状況のことです。

会社員として働いているときは、収入をすべて使い切ってもすぐに生活は破綻しません。翌月まで待てば、また新たな収入を得られるためです。

しかし、老後は主な収入が年金へ切り替わり、多くの場合収支が悪化します。年金で生活費を賄えない場合、自身の資産を切り崩さなければなりません。資産が少ないとすぐに枯渇してしまい、生活が破綻してしまう可能性があります。

では、どんな人が特に老後破産しやすいのでしょうか。

貯蓄していない人

老後破産を防ぐには、十分な貯蓄が必要です。しかし貯蓄しない限り、当然ですが資産は増えません。銀行預金や保険などを活用し、普段から少しずつでも貯蓄しておくようにしておきましょう。

【老後の生活費を貯める主な手段】

・銀行預金

・個人年金保険

・iDeCo(個人型確定拠出年金)

・つみたてNISA

家計を把握していない人

家計を把握していないとなかなか貯蓄ができません。レシートやクレジットカードの明細などから支出を洗い出し、簡単な家計簿を作成しましょう。

家計簿を作成すると、自ずと改善点が見えてきます。毎月支払うもの、支出額が大きなものから見直すと効率的です。

ライフプラン表を作成していない人

老後破産を防ぐためには、現在の家計収支を把握するだけでは不十分です。退職するまでに将来稼げるであろう金額も把握して、「ライフプラン表」を作成しましょう。

現状の収支でどれくらいの資産が作れるか、また老後に資産が枯渇しないかチェックすることが可能です。