老後の年金はいくらもらえる?

国民年金に対応する老後の年金は「老齢基礎年金」といいます。2022年度における満額は77万7,800円(年額)ですが、加入期間が短いと減額され、満額受け取ることができません。20歳から60歳までの40年間、保険料の免除等を受けず欠かさずに保険料を支払った場合に年間77万7,800円、月額で6万4,816円を受け取れます。

【老齢基礎年金の計算式(年額 2022年度)】

・77万7,800円×保険料納付月数÷480ヵ月

※保険料の免除等を受けていない場合

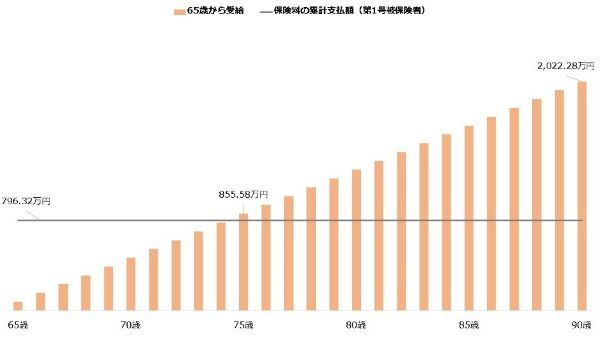

※65歳から受け取る場合

第1号被保険者として20歳から60歳までの40年間(480ヵ月)加入した場合、累計支払い保険料は796万3,200円(1万6,590円×480ヵ月)です。

これに対する老齢基礎年金が年間77万7,800円ですから、老齢基礎年金を10年とちょっとの間受け取ると、支払った保険料より受け取る年金の方が大きくなります。老後の年金は原則65歳から受給できるため、おおむね75歳まで生きるなら払い損になりません。

【老齢基礎年金の累計受給額】

ちなみに、日本人の平均寿命は男性で81.47歳、女性で87.57歳です。国民年金に加入する人の多くは、支払った保険料より受け取る年金の方が大きくなるといえるでしょう。

【日本人の平均寿命(2021年)】

・男性:81.47歳

・女性:87.57歳

国民年金以外の備えも大切

年金保険料と老後の受給額、また日本人の平均寿命から、国民年金で払い損は起きにくいと考えられます。

ただし、受け取る年金額の低さには気を付けてください。2022年度における老齢基礎年金の年額は、満額でも77万7,800円、月額に直すと6万4,816円しかありません。これだけで生活することは難しいでしょう。

会社員などの第2号被保険者は、さらに老齢厚生年金が加算されるほか、勤務先の退職金制度にも期待できます。これらの仕組みがない第1号被保険者や第3号被保険者は、貯蓄など別の手段で老後の生活費を確保するよう検討してください。

参考:厚生労働省「令和3年簡易生命表の概況」

参考:日本年金機構「国民年金保険料」

著者・若山卓也

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業、保険募集代理業、金融系ライターとして活動しています。関心のあるジャンルは資産運用や保険、またお得なポイントサービスなど。お金にまつわることなら幅広くカバーし、発信しています。

【こちらの記事も読まれています】

>2022年からの新年金制度、得をするのはこんな人!

>年金未納を続けた人の悲惨な末路 当てはまる人は要注意

>年金記録の「空白期間」放置は危険?今すぐ対策をとって年金を守ろう

>年金は「繰り下げ受給」がお得って本当?メリット&デメリットを解説!

>個人年金保険で確実に老後資金を貯めるつもりが失敗…その理由は